IT機器流通:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

IT Hardware Distribution And Channel - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065593

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

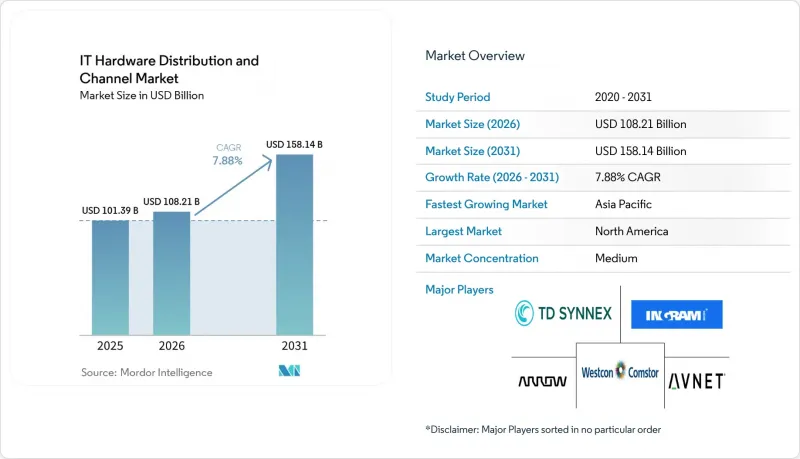

Mordor Intelligenceによると、IT機器流通市場の規模は、2025年の1,013億9,000万米ドルから2026年には1,082億1,000万米ドルへと拡大し、2031年までに1,581億4,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR7.88%で成長すると見込まれています。

本レポートは、製品タイプ(サーバー、ストレージシステム、ネットワークハードウェアなど)、チャネルタイプ(ブロードライン・ディストリビューター、付加価値型ディストリビューターなど)、エンドユーザー業界(大企業、中小企業など)、サービスモデル(付加価値型流通など)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のIT機器流通市場の動向と洞察

クラウドデータセンターの拡張に対する需要の高まり

ハイパースケーラー各社は2026年に6,000億米ドルを超える設備投資を計上し、Amazon、Microsoft、Googleが、多くの場合ブロードライン仲介業者を迂回するマルチリージョンのサーバー購入を主導しています。OEMやホワイトボックスとの直接取引は、コモディティ製品の利益率を圧迫する一方で、コロケーションプロバイダーや地域クラウド事業者を支援するディストリビューターにとって、関連サービス分野への参入機会を創出しています。AWSによる120億米ドル規模のルイジアナ州での施設拡張は、こうしたプロジェクトが北米に集中していることを浮き彫りにしています。一方、インドの2,070メガワット規模の計画や、日本の260億米ドルの投資表明は、アジア太平洋地域における持続的な勢いを示しています。現地での在庫確保、冷却システムの統合、コンプライアンスコンサルティングの提供が可能なディストリビューターは、直接調達への動向がある中でも、追加収益を獲得しています。

エッジコンピューティングインフラの採用拡大

企業は、遅延やクラウドのエグレス料金を削減するため、工場、小売店、携帯電話基地局に推論ノードを導入しています。エッジサイトでは、NPU中心のサーバー、E3.Sストレージ、および堅牢なスイッチが求められますが、これらを総合ディストリビューターが大規模に在庫することは稀であり、ニッチな付加価値パートナーにとってのビジネスチャンスが生まれています。ソリューションは、水冷モジュールやオーケストレーションソフトウェアを含むターンキー・バンドルとして出荷されるため、利益率が向上します。2026年に開始されたシスコの「360パートナープログラム」は、エッジ・オーケストレーション・エンジニアの認定を行ったディストリビューターに報奨を与えることで、技術的なロックインを強化しています。細分化された業界固有の要件は、世界のディストリビューターにとって採算が取れないような方法でSKUや資金調達をカスタマイズできる地域専門業者に有利に働きます。

半導体サプライチェーンの混乱

高帯域幅メモリは2026年末まで品切れ状態となり、第1四半期のDRAMスポット価格はほぼ2倍に高騰し、3ナノメートルのリードタイムは50週を超えました。これに対し、OEM各社は製品ライフサイクル半ばでの価格引き上げに踏み切りましたが、その結果、企業のリフレッシュスケジュールが抑制され、ディストリビューターの利益率は120~150ベーシスポイント押し下げられました。ファウンドリの供給制約により、直接割り当てを交渉できるハイパースケーラーが優遇される一方、チャネルパートナーはコストを3%~5%押し上げるスポット市場をくまなく探さざるを得なくなっています。複数のOEMを組み込んだヘッジ戦略を持つディストリビューターは、単一ソースの供給網に縛られている同業他社よりも、価格高騰の影響をうまく乗り切っています。

セグメント分析

サーバーの出荷台数は2025年の売上高の34.32%を占めましたが、ハイパースケーラーが直接調達を行うようになったことで、このセグメントの成長率は鈍化し、ディストリビューターの潜在顧客基盤は縮小しています。対照的に、モビリティデバイスは、企業がハイブリッドワークを実現し、デバイス上でAIを実行するためにノートPCやタブレットを更新するにつれ、2031年までCAGR9.08%で成長が加速すると予測されています。モビリティデバイス向けのIT機器流通市場は、Windows 11への移行期限が迫り、NPU搭載ノートPCが市場に投入されるにつれて、着実に成長すると予測されています。ディストリビューターは、イメージング、資産タグ付け、延長保証といった、OEMが規模を拡大して再現することが困難なサービスをバンドルすることで、利益率を確保しています。

エッジAIのワークロードは、E3.Sフォームファクタの高密度ストレージへの需要を後押ししています。一方、堅牢なネットワークハードウェアは、企業が事前設定済みのファイアウォールやコンプライアンス関連書類を強く求めるため、依然としてディストリビューターの主力商品となっています。TD SYNNEXのHyve Solutions部門は、地域のクラウド事業者からカスタムホワイトボックスサーバーのビジネスを獲得したことで、2026年初頭には販売量をほぼ倍増させました。水冷式および高効率GPUラックが主流になるにつれ、これらの技術に精通した認定エンジニアを擁する付加価値型ディストリビューターは、プレミアム価格を設定できるようになっています。セキュリティアプライアンス、ゼロトラストゲートウェイ、侵入検知装置が統合バンドルの一部として出荷されることで、ネットワーク機器におけるIT機器流通の市場シェアはさらに拡大しています。

2025年の売上高に占めるブロードライン・ディストリビューターの割合は31.28%でしたが、顧客が「クリック・トゥ・クオート」ポータルへ移行するにつれ、粗利益率の低下に直面しています。CAGR9.18%で成長しているEコマース・ストアフロントは、即時入手可能性と自動化されたコンプライアンス対応という購入者の期待に応えています。イングラム・マイクロの「Xvantage」は、物理ハードウェアの上にSaaSサブスクリプションを組み合わせたサービスを提供しており、一方、デルの「Premier」プラットフォームはすでに毎日数十万件の企業取引を処理しています。

付加価値型ディストリビューターは、構成ラボ、ステージングセンター、ファイナンスデスクを組み込むことで、防御力のあるニッチ市場を切り拓き、価格透明化の影響を軽減しています。システムインテグレーターは、総請求額の半分未満しかハードウェアが占めない数百万米ドル規模のプロジェクトを獲得していますが、保証やライフサイクルサービスにおいては、チャネルの管理が依然として極めて重要です。小売業界は長期的な衰退傾向が続いていますが、当日受け取りや技術サポートを提供する専門チェーン店は、中小企業からの忠実な顧客を維持しています。幅広い品揃えと付加価値の高い専門知識を融合させたハイブリッド型ビジネスが勢いを増しており、IT機器流通市場の将来は適応力のあるものになることが示唆されています。

地域別分析

北米は、ハイパースケールデータセンターの建設やサブスクリプション型ハードウェアモデルの早期導入に支えられ、2025年の売上高の29.41%を占めました。米国が支出の大部分を占めていますが、Amazon、Microsoft、Googleによる直接調達により、ブロードライン製品の取扱量は減少しています。カナダは、公共部門のデジタル化と米国の在庫ハブへの近接性の恩恵を受けており、一方、メキシコは、耐環境性の高いエッジ機器の需要を高めるニアショアリングの恩恵を受けています。同地域のディストリビューターは、コンプライアンスコンサルティング、リバースロジスティクス、クラウドマーケットプレースとの統合を組み合わせることで、利益率の低下を相殺しています。

アジア太平洋地域はCAGR8.88%で成長する見込みであり、これは世界最速のペースです。インドは2029年までに、総出力2,070メガワットに及ぶ52カ所の新規データセンター施設を建設する計画であり、これにより冷却、電源、コンプライアンス関連のバンドル製品において、販売チャネルへのビジネスチャンスが生まれています。日本の260億米ドル規模のクラウド案件は、電力網の整備に数年単位の遅れが生じており、これを受けてディストリビューター各社はディーゼル発電機やバッテリーアレイの在庫を確保しています。中国では集中調達制度により国内OEMが優遇されており、海外ディストリビューターの市場参入ルートが複雑化するとともに、コンプライアンス関連の負担が増大しています。韓国の半導体エコシステムはクリーンルーム対応サーバーの需要を牽引している一方、オーストラリアとニュージーランドではセキュリティアプライアンスへの投資が活発化しています。

欧州は、循環型経済に関する規制とマクロ経済的な逆風が複雑に絡み合う独自の状況に直面しています。「修理権指令」やより厳格化されたWEEE(廃電気電子機器)規則により、リバースロジスティクスインフラを欠くディストリビューターの運営コストは、売上高の最大1.8%増加しています。それでも、再生ハードウェアの出荷量は世界総量の30%を超え、認定された再生製造ラインを持つパートナー企業にとって新たな利益源となっています。中東およびアフリカは、絶対値としては小規模ですが、アラブ首長国連邦(UAE)のデータセンター容量が1,000メガワットを突破するなど、パブリッククラウドの導入が急速に進んでいます。為替の変動や分断された通関制度は依然として障壁となっていますが、現地に倉庫を保有し、柔軟な与信体制を備えたディストリビューターがシェアを拡大しています。ブラジルを筆頭とする南米では、ニアショアリングや5Gの展開を活用してエッジインフラへの需要を刺激しており、IT機器流通市場の地域的な多様性をさらに強めています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- クラウドデータセンターの拡張に対する需要の高まり

- エッジコンピューティングインフラの導入拡大

- Eコマース調達チャネルの成長

- ベンダー・チャネル・インセンティブ・プログラム

- コンプライアンスを背景とした再生ハードウェア取引の急成長

- 販売代理店によるサイバーセキュリティハードウェアのバンドル販売の拡大

- 市場抑制要因

- 半導体サプライチェーンの混乱

- 顧客への直接販売に起因するOEMと販売チャネルの対立

- EPR規則により資産の回収コストが上昇しています

- 「Device-as-a-Service」モデルによる出荷台数の抑制

- マクロ経済要因が市場に与える影響

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品タイプ別

- サーバー

- ストレージシステム

- ネットワーク機器

- パーソナルコンピュータおよび周辺機器

- モビリティデバイス

- その他の製品タイプ

- チャネル別

- 総合卸売業者

- 付加価値型ディストリビューター

- 再販業者

- 小売

- Eコマース

- システムインテグレーター

- エンドユーザー業界別

- 大企業

- 中小企業

- 政府・公共部門

- 通信事業者

- クラウドサービスプロバイダー

- コンシューマー

- サービスモデル別

- 付加価値型流通

- ブロードライン・ディストリビューション

- 専門流通

- ハイブリッドモデル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- TD SYNNEX Corporation

- Ingram Micro Inc.

- Arrow Electronics, Inc.

- Avnet, Inc.

- Westcon Group, Inc.

- ScanSource, Inc.

- ALSO Holding AG

- Exertis(UK)Ltd.

- Redington(India)Limited

- Digital China Holdings Limited

- WPG Holdings Limited

- Esprinet S.p.A.

- SiS Distribution(Thailand)Public Company Limited

- Intcomex Holdings, Inc.

- Synnex Technology International Corp.

- Sahara Computers(Pty)Ltd.

- Datatec Limited

- Logicom Public Ltd

- M.S. Distribution(India)Private Limited

- HNA Technology Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日