アルロース結晶:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Allulose Crystal - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072944

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

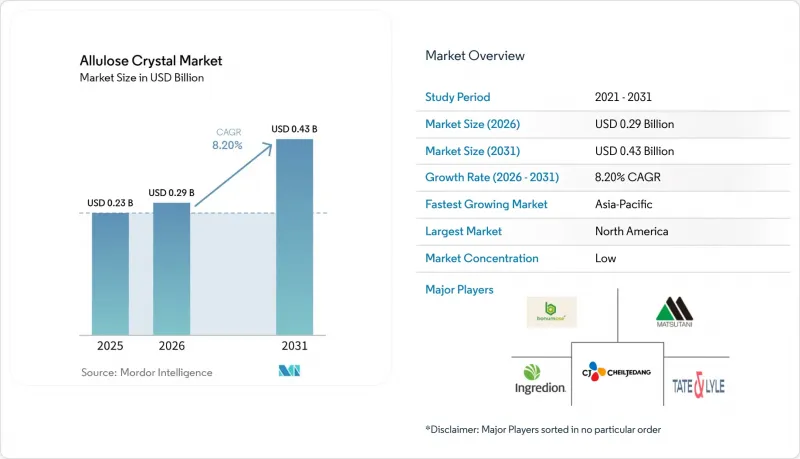

Mordor Intelligenceによると、アルロース結晶市場は2025年に2億3,000万米ドルの規模となり、2026年には2億9,000万米ドルに達し、2031年までに4億3,000万米ドルに達すると見込まれており、2026年から2031年までの年間平均成長率(CAGR)は8.20%となる見込みです。

本レポートは、製品タイプ(純アルロース結晶およびブレンドアルロース結晶)、ソース(トウモロコシ由来アルロース、テンサイ由来アルロースなど)、用途(食品・飲料、栄養補助食品・医薬品など)、および地域(北米、欧州、アジア太平洋地域、南米、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のアルロース結晶市場の動向と洞察

砂糖のような低カロリー甘味料への需要の高まり

砂糖のような特性を持つ低カロリー甘味料への需要の高まりは、アルロース結晶市場の重要な促進要因となっています。食品・飲料メーカーは、味、食感、機能性を損なうことなく糖分を減らす代替品を積極的に模索しています。アルロースは、従来の砂糖に非常に近い甘味プロファイルと感覚的体験を持ちながら、カロリーを大幅に抑えることができる点で、他の代替甘味料の中でも際立っています。このため、飲料、ベーカリー製品、菓子類への使用において特に魅力的です。糖尿病の有病率の上昇も、低カロリー甘味料への需要をさらに後押ししています。国際糖尿病連合(IDF)の『糖尿病アトラス2025』によると、20~79歳の世界の成人人口の11.1%(成人の約9人に1人に相当)が糖尿病を患っており、そのうち40%以上が未診断のままとなっています。2050年までに、糖尿病を患う成人の数は約8億5,300万人に達し、46%の増加が見込まれています。消費者が血糖値の管理や総糖分摂取量の削減の重要性をますます認識するにつれ、アルロースのような砂糖代替品の需要は大幅に拡大すると予想され、食品・飲料、栄養補助食品の各分野における市場拡大を牽引すると見込まれます。

プレミアム製品におけるポリオールのクリーンラベル代替

クリーンラベル原料への需要の高まりにより、プレミアム食品・飲料の配合において、ポリオールや人工甘味料の代わりにアルロースが採用される動きが進んでいます。メーカー各社は、砂糖のような味と機能性を提供しつつ、よりシンプルで分かりやすい原材料表示を求める消費者の選好に応える甘味ソリューションに注力しています。この動向は、Z世代やミレニアル世代といった若い層の間で特に顕著であり、彼らは「オーガニック」「ナチュラル」「高タンパク」または「人工添加物不使用」と表示された製品に対して、20~30%高い価格を支払うことを厭いません。消費者が製品ラベルをより注意深く確認し、天然由来の成分を重視するようになるにつれ、食品メーカーは、味や製品の品質を損なうことなくラベルの魅力を高めるため、プレミアム製品の配合をアルロースを配合したものに改めつつあります。「クリーンラベル」の甘味ソリューションに対する需要の高まりは、さまざまなプレミアム食品・飲料用途におけるアルロース結晶の採用を促進すると予想されます。

結晶化および精製にかかる高コスト

結晶化および精製にかかる高コストは、アルロース結晶市場にとって大きな課題となっています。食品グレードのアルロース結晶を製造するには、所望の純度、均一性、機能性を確保するために、特殊な加工技術、高度な精製システム、そして厳格な品質管理措置が必要となります。こうした複雑な製造プロセスにより、従来の甘味料に比べて生産コストが高くなり、食品・飲料メーカーにとってアルロースは比較的高価な選択肢となっています。このコスト問題は、価格に敏感な用途において特に深刻です。こうした用途では、メーカーは手頃な価格と糖分削減の目標とのバランスを取らなければなりません。原材料コストの上昇は、大衆向け製品におけるアルロースの採用を妨げる可能性があり、一部のメーカーはより低コストの甘味料や甘味料ブレンドを選択することになります。その結果、アルロース結晶の高価格設定は、特に新興市場や、購入決定においてコスト効率が重要な要素となる競争の激しい食品・飲料分野において、市場浸透を制限する要因となり得ます。

セグメント分析

2025年には、純粋なアルロース結晶が市場収益の80.12%を占めました。これは、幅広い食品製造用途における機能的な汎用性によるものです。結晶形態は、焼き菓子において一貫したメイラード反応による褐変をもたらし、冷凍デザートの凝固点を下げてソフトスクープのような食感を維持し、さらに糖アルコールでは不可能なカラメル化反応を可能にします。ResearchGate(2025年)に掲載された調査でも、これらの特性がデンプンの再結晶化を遅らせることで、ベーカリー製品の保存期間を延長するのに役立つことが強調されています。

ブレンドされたアルロース結晶は、2026年から2031年にかけてCAGR9.29%を記録し、最も急速に成長する製品タイプになると予測されています。この成長は、純粋なアルロースが抱える経済的な課題を解決する、コスト効率に優れた配合によるものです。メーカー各社は、アルロースをステビア葉エキスやモンクフルーツ濃縮液と最適な比率でブレンドすることで、甘味の相乗効果を活用しています。このアプローチにより、完成品1キログラムあたりに必要なアルロースの総含有量を削減しつつ、純粋な砂糖のようなクリーンで豊かな甘味プロファイルを維持することが可能になります。Cargill、Tate & Lyle、Ingredionなどの企業は、ブランド化されたブレンドシステムを通じて、この戦略を積極的に商用化しています。

地域別分析

2025年、北米は売上高の36.02%を占め、地域別市場シェアで最大となりました。この優位性は、他の地域には類を見ない堅固な規制枠組みによって支えられています。米国FDAのGRAS(一般に安全と認められる)枠組みでは、D-アルロースの用途に関して少なくとも6通の「異議なし通知書」が発行されています。しかし、カナダでは2025年3月時点で、アルロースが「許可甘味料リスト」に含まれておらず、北米の食品メーカーにとって国境を越えた製品の統一を妨げる規制上の格差が生じています。この規制上のギャップは、地域全体で製品ラインナップの合理化を目指すメーカーにとって影響を及ぼしています。

アジア太平洋地域は最も急成長している地域セグメントであり、2026年から2031年にかけてCAGR9.18%が見込まれています。この成長は、複数の市場における需給の同時的な変化によって牽引されています。2025年7月2日に発出された中国国家衛生健康委員会(NHC)の2025年第4号公告により、D-アルロースが新たな食品原料として正式に承認されました。この承認を受け、宝霊宝バイオテクノロジーや山東百龍創源といった国内メーカーは生産能力への投資を拡大しており、宝霊宝は年間生産能力3万トンを目標としています。この承認は、同地域における生産および市場拡大の取り組みを後押ししています。

欧州は依然として、主要市場の中で商業的な浸透度が最も低い市場です。EFSA(欧州食品安全機関)のNDAパネルは、2025年6月にD-アルロースを新規食品として否定的な見解を示したため、規制面では不透明な状況が続いています。この規制姿勢により、同地域における市場の成長の可能性は制限されています。一方、中東・アフリカ地域では、湾岸協力会議(GCC)加盟国における2型糖尿病や肥満の罹患率の高さを背景に、長期的な成長の可能性が見込まれています。これらの地域では、機能性食品や低糖食品に対する消費者の関心が高まっています。しかし、コールドチェーンインフラの未整備や、新規甘味料成分に対する規制枠組みの不備が、短期的な商業化に向けた課題となっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 砂糖のような低カロリー甘味料への需要拡大

- プレミアム製品におけるポリオールのクリーンラベル代替

- 機能性食品および健康志向食品への需要の高まり

- 主要市場におけるアルロースの規制上の承認拡大

- 低糖食品・飲料における製品イノベーションの活発化

- 希少糖の生産技術の進展

- 市場抑制要因

- 結晶化および精製にかかるコストの高さ

- 既存の代替甘味料との競合

- 生産能力の制約と供給の集中

- 一部の用途における製剤上の課題

- サプライチェーン分析

- 規制および技術の展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品タイプ別

- 純粋アルロース結晶

- ブレンドアルロース結晶

- ソース別

- トウモロコシ由来アルロース

- テンサイ由来アルロース

- サトウキビ由来アルロース

- その他の植物由来ソース

- 用途別

- 食品・飲料

- ベーカリー・菓子

- 飲料

- 乳製品・冷凍デザート

- その他

- 栄養機能食品・医薬品

- その他の用途

- 食品・飲料

- 地域別

- 北米

- 米国

- カナダ

- その他の北米諸国

- 欧州

- ドイツ

- フランス

- 英国

- スペイン

- イタリア

- オランダ

- その他の欧州諸国

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- タイ

- その他のアジア太平洋諸国

- 南米

- 中東・アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場ランキング分析

- 企業プロファイル

- Ingredion Incorporated

- Tate and Lyle PLC

- Matsutani Chemical Industry Co. Ltd.

- CJ CheilJedang Corporation

- Bonumose, Inc.

- Cargill, Incorporated

- Samyang Corporation

- Anderson Advanced Ingredients

- Apura Ingredients Inc.

- Icon Foods, LLC

- Blue California

- Heartland Food Products Group, LLC

- Roquette Freres

- Savanna Ingredients GmbH

- Shandong Bailong Chuangyuan Bio-Tech Co., Ltd.

- Zhejiang Huakang Pharmaceutical Co., Ltd.

- Foodchem International Corporation

- Quest Nutrition LLC

- McNeil Nutritionals, LLC

- Health Garden USA

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日