米国のレディミール:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States Ready Meals - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072868

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

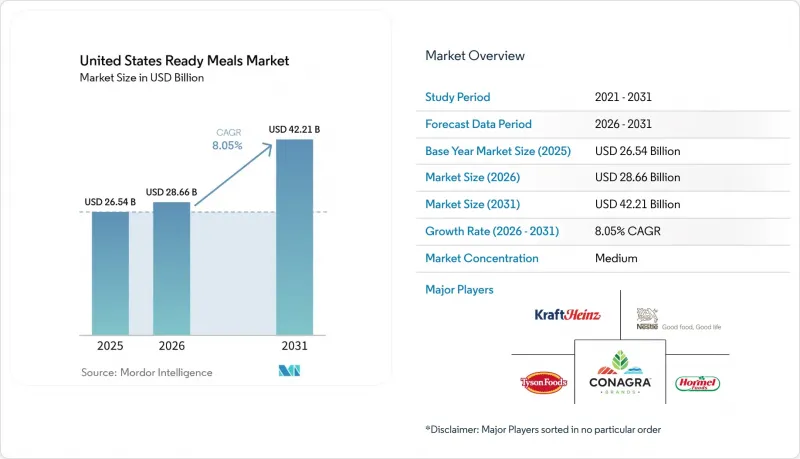

Mordor Intelligenceによると、米国のレディミール市場規模は2025年に265億4,000万米ドルと評価され、2026年の286億6,000万米ドルから2031年までに422億1,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは8.1%となる見込みです。

本レポートは、製品タイプ(冷凍、冷蔵、常温保存可能、凍結乾燥)、原材料タイプ(ベジタリアン、非ベジタリアン)、カテゴリー(従来型、フリーフロム)、流通チャネル(スーパーマーケット/ハイパーマーケット、専門店、オンライン小売、その他)ごとに分類されています。市場予測は、金額(米ドル)および数量(トン)で提示されています。

米国のレディミール市場の動向と洞察

利便性を重視した消費への需要の高まり

米国のレディミール市場における利便性を重視した需要は、従来の高所得層の消費者セグメントにとどまらず拡大しています。これは、時間の制約が幅広い世帯、雇用形態、食事の場面にますます影響を及ぼしているためです。また、このカテゴリーは、冷凍食品売り場の規模と確立された存在感からも恩恵を受けています。これにより、レディミールは、主流の食料品小売チャネルにおいて、高い視認性、広範な流通網、そして安定した客足を確保しています。これと並行して、単身世帯の増加に伴い、調理の手間や食品廃棄物を削減できる、分量が調整された一人分の食事ソリューションへの需要が広がっています。その結果、レディミールは日々の食事計画にますます深く定着しつつあり、購入頻度の向上を支えるとともに、単なる時折の代替手段ではなく、実用的でコストパフォーマンスに優れた利便性の高い商品としての地位を強めています。さらに、都市化の進展や日々のスケジュールが細分化されるにつれ、食習慣も変化しており、消費者は不規則な勤務時間や通勤パターン、限られた調理時間に合わせて、より迅速で手間のかからない食事ソリューションを求めています。これにより、従来の家庭料理に代わる実用的な選択肢として、レディミールへの依存がさらに加速しています。これらの要因が相まって、レディミールは日常的な食事計画への浸透をさらに進め、単なる時折の便利で頼りになる代替手段から、毎週の食生活において一貫して組み込まれた、価値重視の要素へと地位を高めています。

小売コールドチェーンおよび近代的な食料品店インフラの成長

コールドチェーンインフラは、特に厳格な取り扱いおよび保管基準が求められる冷凍食品や温度管理が重要な冷蔵製品において、米国のレディミール市場の運営能力と拡張性を継続的に拡大させています。米国農務省(USDA)の記録によると、2025年10月1日時点での冷蔵倉庫の総容量は39億9,000万立方フィートであり、931カ所の倉庫にわたり、利用可能な冷凍スペースが冷蔵総容量の79%を占めています。この確立されたコールドチェーンの基盤により、人口密度の高い大都市圏から地方市場に至るまで、幅広い製品供給が確保されています。これにより、カテゴリーの市場浸透が促進され、小売店での品揃えの充実が実現されています。また、物流上の摩擦を効果的に低減し、多様な地域においてレディミールの店舗での安定した販売を支えています。同様に、主要な物流回廊内に新たな流通拠点や輸出入ハブが追加されたことで、冷蔵商品の全国的な流通能力が強化され、供給源、加工施設、小売需要拠点間の連携が向上しています。

高ナトリウムおよび添加物に関する健康面での懸念

健康や栄養に関する認識は、依然として米国のレディミール市場における主要な成長の制約要因となっています。ナトリウム含有量、保存料、その他の添加物をめぐる懸念が、消費者の購買決定に影響を与え続けているためです。規制当局による監視の強化がこの課題をさらに深刻化させており、カテゴリー全体における製品の再配合の重要性が高まっています。2024年8月、米国食品医薬品局(FDA)は、米国消費者の1日あたりの平均ナトリウム摂取量を2,750 mgに削減するという広範な戦略の一環として、市販の包装済み食品や調理済み食品を含む163の食品カテゴリーを対象とした、第2段階の自主的なナトリウム削減目標を発表しました。これと並行して、FDAは、ほとんどの包装食品において、ナトリウム、飽和脂肪、および添加糖の含有量を低、中、高に分類することで、栄養成分表示を簡素化するパッケージ前面の栄養情報ボックスを提案しました。ナトリウムは、特に冷凍食品や常温保存可能な食品において、風味の向上、保存期間の管理、製品の安定性において極めて重要な機能的役割を果たしているため、これらの動向は調理済み食品メーカーにとって重大な影響を及ぼします。パッケージ前面の表示や栄養成分の透明性がますます重要になるにつれ、栄養バランスが不均衡であると見なされる製品は、購入時に消費者からより厳しい目で見られることになる可能性があります。

セグメント分析

2025年、冷凍レディミールは米国のレディミール市場シェアの42.15%を占め、このセグメントは引き続き同カテゴリーにおける最大の流通基盤としての地位を維持しました。このセグメントの市場における主導的地位は、全米に広がる広範なコールドチェーンインフラによって支えられており、冷凍倉庫が国内の冷蔵倉庫容量の大部分を占めています。この物流上の優位性により、全国のスーパーマーケットチェーン、会員制倉庫型店舗、量販店、および二次市場において、広範な地理的流通、高い製品入手可能性、そして効率的な在庫管理が支えられています。日常の食事消費に加え、冷凍および常温保存可能なレディミールは、食料備蓄、緊急時の備え、旅行、外出先での消費といった多様な需要の要因の恩恵を受けています。自己発熱式食事技術の登場により、従来のキッチン設備に依存せずに消費が可能となり、このカテゴリーの適用可能な使用事例がさらに拡大しています。

対照的に、冷蔵レディミールは米国のレディミール市場において最も急成長しているセグメントであり、2031年までCAGR8.20%で拡大すると予測されています。この成長を牽引しているのは、利便性と、品質への評価向上、高級食材、そしてよりパーソナライズされた栄養提案を兼ね備えた製品を求める、消費者の嗜好の変化です。この形態は、健康、鮮度、利便性の交差点に位置づけられることが増えつつあり、ブランドは従来の価値重視の提案を超えた差別化が可能になっています。冷蔵セグメントにおける製品イノベーションがこの移行を加速させており、メーカーはメニューの多様化、原材料の品質向上、特定の食事や健康ニーズに合わせたターゲット型の食事ソリューションの開発を進めています。

2025年、米国のレディミール市場において、非ベジタリアン向けレディミールは51.94%を占め、このカテゴリーにおいてタンパク質中心の消費パターンが引き続き重要であることを反映しています。このセグメントは、便利で高タンパクな食事ソリューションに対する消費者の強い需要の恩恵を受けており、大手食品メーカーにとって製品イノベーションの重要な重点分野であり続けています。主要なタンパク質ブランドは、持ち運びに便利でタンパク質を前面に押し出した商品や、変化する消費者の嗜好に合わせて設計された便利な食事形式を導入することで、レディミール分野での存在感を拡大しています。例えば、Tyson Foodsは、Tyson Chicken CupsやHillshire Farmの冷凍サンドイッチ製品など、タンパク質に重点を置いた便利商品を発売することで、米国のレディミール市場における地位を強化しています。

一方、ベジタリアン向けレディミールは、2031年までCAGR5.12%で拡大すると予測されており、米国のレディミール市場において、食材ベースのセグメントの中でも特に成長が著しい分野の一つとなっています。この成長は、植物由来の代替肉という動向だけでなく、植物由来の食習慣やクリーンラベル製品への消費者の関心の高まり、そしてより幅広い食生活の多様化によって支えられています。また、このセグメントは、オーガニックや認証済みのベジタリアン向け食品に対する小売業界の受容度が高まっていることも追い風となっています。特に、大手小売店や会員制倉庫型店舗といったチャネルでは、確立されたブランドが流通網の拡大に成功しています。製品の革新により、このカテゴリーは従来のベジタリアン向け食品にとどまらず、グレインボウル、ブリトー、世界各国の料理にインスピレーションを得たメニュー、アレルゲンに配慮した商品などへと広がりを見せており、メーカーはより幅広い消費者の嗜好や食事のシーンに対応できるようになっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 利便性を重視した消費への需要の高まり

- 共働き世帯および単身世帯の増加

- 小売コールドチェーンおよび近代的な食料品店インフラの成長

- 製品の革新とプレミアム化

- 自己発熱式食品のパッケージが小売店での取り扱い拡大

- 植物由来の調理済み食品やサステナブルな食事への嗜好の高まり

- 市場抑制要因

- 高ナトリウムおよび添加物に関する健康への懸念

- 原材料および包装資材のコストの変動

- 包装の持続可能性に関する規制によるコンプライアンスコストの増加

- 競合の激化により、利益率が圧迫されている

- 消費者行動分析

- 規制情勢

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品タイプ別

- 冷凍

- 冷蔵

- 常温保存可能

- 凍結乾燥

- 原材料タイプ別

- ベジタリアン

- 非ベジタリアン

- カテゴリー別

- 従来型

- フリーフロム

- 流通チャネル別

- スーパーマーケット/ハイパーマーケット

- 専門店

- オンライン小売

- その他

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場ランキング分析

- 企業プロファイル

- Nestle S.A.

- Conagra Brands Inc.

- The Kraft Heinz Company

- Tyson Foods Inc.

- HelloFresh SE

- Hormel Foods Corporation

- Campbell Soup Company

- Ajinomoto Co., Inc.

- Amy's Kitchen, Inc.

- The Schwan Food Company

- Bob Evans Farms, Inc.

- Reser's Fine Foods, Inc.

- Bellisio Foods, LLC

- Pastificio Rana S.p.A.

- Kevin's Natural Foods

- Del Real Foods

- InnovAsian Cuisine Enterprises, Inc.

- Nissin Foods(U.S.A.)Co., Inc.

- Bonduelle Group

- WH Group Limited(Smithfield Foods)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日