医療機器再処理:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Medical Device Reprocessing - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072859

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

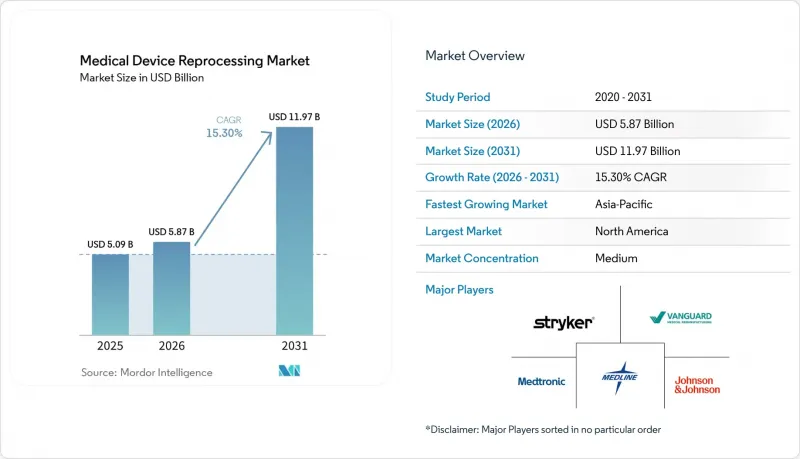

Mordor Intelligenceによると、医療機器再処理市場の規模は、2025年の50億9,000万米ドルから2026年には58億7,000万米ドルへと拡大し、2026年から2031年にかけてCAGR15.30%で推移し、2031年には119億7,000万米ドルに達すると予測されています。

本レポートは、機器の種類(クリティカル、セミクリティカル、ノンクリティカル)、提供形態(再処理済み機器、再処理サポートおよびサービス)、適応分野(循環器、消化器、整形外科、婦人科、一般外科)、エンドユーザー(病院、ASC、専門クリニック)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)ごとに分類されています。予測値は金額(米ドル)で表示されています。

世界の医療機器再処理市場の動向と洞察

病院の供給コスト抑制と、処置ごとの継続的なコスト削減

2025年、AMDR加盟企業は18カ国の11,458の医療施設に対し、3,938万7,336個の再処理済み使い捨て医療機器を販売し、病院に対して4億9,550万米ドルの実証済みのコスト削減効果をもたらしました。AMDRは、米国のすべての病院が導入率上位10%の施設と同等の割合で再処理を行った場合、年間で最大24億3,000万米ドルの節約が可能になると指摘しました。この差は、主要な医療システムにおいて、医療機器再処理市場への注目が高まっていることを浮き彫りにしています。これらのシステムでは、購買決定が営業利益率、流動性、および供給効率の観点から評価されています。財政的な利害関係は、退役軍人保健局(VHA)をめぐる議論においても明らかです。AMDRの推計によると、現行の規制により、2025年には納税者にとって年間1億6,700万米ドルの節約機会が実現されないままになる見込みです。医療機器1台あたりのコスト削減率は、OEMの定価と比較して40~60%に達することが多いため、医療機器再処理市場は、処置単位での継続的なコスト削減を優先する調達戦略とよく合致しています。

医療システムに対するサステナビリティ報告の圧力

病院システムがスコープ3排出量に関する進捗を示すよう求められる圧力が高まる中、サステナビリティ目標は医療機器再処理市場における重要な要素となりつつあります。再処理された医療機器は、コストと排出量の両方を削減する数少ないサプライチェーン上の取り組みとして認識されており、調達チームにとって、コストと気候目標のバランスを取るための明確な戦略を提供しています。2025会計年度、カーディナル・ヘルスのサステナブル・テクノロジーズ事業部門は、2,160万個の使い捨て医療機器を回収し、660万ポンドの廃棄物を埋立地への埋立から回避するとともに、1,900メートルトンの二酸化炭素換算排出量を削減しました。欧州の政策動向もこの傾向をさらに後押ししており、デンマークは2025年1月に使い捨て医療機器の商業的な再処理を認可し、フランスは2025年9月に病院での再処理実験を開始しました。医療機器再処理市場において、調達規則では、環境パフォーマンスがサプライヤーの価値に不可欠な要素としてますます認識されるようになっています。

OEMの契約戦略とデバイスのロックイン

OEMの契約慣行は、特に独自システムの影響を受ける高付加価値カテゴリーにおいて、医療機器再処理市場を依然として制限し続けています。2025年5月、陪審はジョンソン・エンド・ジョンソンの子会社であるバイオセンス・ウェブスターに対し不利な判決を下し、2025年9月には恒久的な差し止め命令が発令され、臨床サポートを新規機器の購入と結びつけること、埋め込みチップを用いて再処理済み機器を無効化すること、再処理に不可欠な使用済み機器の提供を差し控えることなどの行為が禁止されました。損害賠償額は3倍に増額された結果、総額4億4,200万米ドルに達し、この問題の商業的な重要性が浮き彫りになりました。しかし、ソフトウェアによるロックアウト、スタッフ研修の縮小、病院の移行を妨げる制限的な契約構造など、より穏やかな抵抗は依然として続いています。連邦政府機関は2025年、医療機器セクターにおける反競争的慣行を報告するための匿名通報ポータルを開設し、この問題に対処しました。一部の製品カテゴリーではアクセスが改善されたもの、調達自由度の不均一さが他の分野での進展を依然として遅らせています。

セグメント分析

2025年、医療機器再処理市場では「準重要機器」が主導的な地位を占め、同セグメントの売上高の44.45%を占めました。この強固な地位は、軟性内視鏡や呼吸療法用回路などの製品に対して確立された再処理プロセスが存在することに起因しています。多くの病院の滅菌供給部門では、これらの機器に対する高水準消毒プロトコルが標準化されています。病院での豊富な運用実績と明確な取り扱い手順があるため、臨床医はこれらのカテゴリーをより受け入れやすい傾向にあります。電極やパルスオキシメータのセンサーなどを含む「非クリティカル機器」が、残りのシェアを占めました。これらの物品についても再処理は受け入れられていますが、当初の取得コストが低いため、1単位あたりのコスト削減額は小さくなっています。

クリティカル機器は、2031年までCAGR16.45%という堅調な成長が見込まれており、医療機器再処理市場において最も成長の速いカテゴリーとなる見込みです。この急成長は、米国における再処理済み電気生理学用カテーテルや腹腔鏡用器具の受容拡大に加え、欧州におけるEU MDR(医療機器規則)の枠組み下での適用対象範囲の拡大と関連しています。さらに、2025年9月にBiosense Webster社に対して下された差し止め命令により、これまで規制が厳しかった医療機器カテゴリーへのアクセス条件が緩和されました。現在、市場シェアの大部分を占めているのは準重要医療機器ですが、価値創造の重心は重要医療機器へと移行しつつあることが動向として示されています。この移行は、デジタル監査証跡や検証システムの登場によって後押しされており、臨床および規制当局による審査に向けた複雑な再処理プログラムが簡素化されています。

2025年、再処理医療機器は提供形態別売上高の62.55%を占め、サービスのみの契約よりも物理的な機器の処理量に市場が依存していることが浮き彫りになりました。消化器内科や循環器内科などの分野における高い需要がこのセグメントを牽引しており、病院ではこれらの医療機器を頻繁に交換するため、コスト削減効果を直接測定できるからです。この動向は、広範な病院ネットワーク全体で一貫した調達リズムを促進しています。また、購入者は通常、特定の医療機器カテゴリーを通じて市場に参入し、その後、より広範なパートナーシップへと拡大していくことも浮き彫りにしています。

「再処理サポートおよびサービス」は、2031年までCAGR16.77%という堅調な成長が見込まれており、医療機器再処理市場において最もダイナミックなセグメントとしての地位を確立しつつあります。主要な医療システムでは、回収物流、検証サポート、追跡ソフトウェアを個別の購入ではなく、統合されたプログラムとして求める傾向が強まり、統合ソリューションへの需要が高まっています。カーディナル・ヘルス社は2026年、この動向を体現する形で、ValueLinkアナリティクスと自社の「サステナブル・テクノロジーズ」サービスを統合し、大規模な医療システム向けのバリューチェーン効率を向上させました。2025年のライフサイクル調査では、環境改善の鍵となる分野として回収物流と滅菌設計が強調され、サービス主導の差別化の重要性が裏付けられました。市場競争により医療機器の利益率が圧迫される中、コスト削減、コンプライアンス、環境性能をパッケージ化されたサービスとして提供できる事業者は、市場においてより大きな価値を獲得できる見込みです。

地域別分析

2025年、北米は医療機器再処理市場における世界売上高の42.99%を占め、地域別で最大のシェアを確保しました。この優位性は、商業的な普及の広さ、強力な共同購入組織(GPO)の枠組み、および第三者再処理業者に対して製造元と同等の基準を課す規制環境に起因しています。2026年3月、米国環境保護庁(EPA)が2024年のエチレンオキシド規制の一部見直しを提案したことは、滅菌政策が地域の供給能力に与える直接的な影響を浮き彫りにしました。

欧州は、医療機器再処理市場にとって依然として重要な規制の拠点であり、その普及状況は各国固有の法的枠組みや病院の調達方針に大きく左右されています。2025年、フランスは政令第2025-895号に基づき、電気生理学用カテーテルを含む単回使用医療機器の再処理に関する病院での試験運用を開始しました。フランスにおける公共政策の見直しでは、再処理された医療機器1台あたり35%から59%のコスト削減が見込まれており、このパイロット事業が拡大すれば、より多くの病院が参加する後押しとなるでしょう。2025年1月にデンマークが使い捨て医療機器の商業的再処理を承認したことは、持続可能性を重視した医療システムへの転換を示すものでした。EU MDR第17条およびISO 13485:2016は引き続き市場参入の条件を規定しており、検証済みの品質システムと強力な文書化能力を備えた事業者を優遇しています。

アジア太平洋地域は、2031年までCAGR15.96%で成長すると予測されており、医療機器再処理市場において最も成長が著しい地域となる見込みです。この成長は、中国、インド、韓国、オーストラリア、日本などの国々における手術件数の増加、病院インフラへの投資、および調達慣行の改善によって牽引されています。オーストラリアのニューカッスル・ベレスフィールドにあるカーディナル・ヘルスの再製造施設は、2027会計年度に本格稼働を開始する予定であり、同社の重要な国際的拡大を象徴するものです。韓国と日本は規制面での成熟度が高い一方で、中国とインドでは、コンプライアンスの枠組みが強化され、病院の調達システムが整備されるにつれて、大規模なビジネスチャンスが生まれています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場促進要因

- 病院の消耗品コスト抑制と処置ごとの継続的なコスト削減

- 医療システムに対するサステナビリティ報告の圧力

- OEM再処理機器の製品ラインナップの拡充

- 主要市場における再処理規則のばらつき

- AIを活用したトレイおよびサイクル追跡により、コンプライアンスの可視性が向上します

- EtOの処理能力、排出量、および許認可上の制約により、需要は再処理済みデバイスへとシフトしています

- 市場抑制要因

- OEM契約戦略とデバイス・ロックイン

- 再処理済み高侵襲性医療機器に対する臨床現場の信頼に関する障壁

- 対象となる医療機器の限定と検証の負担

- 滅菌能力の制約と資本集約度

- バリュー/サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- デバイスタイプ別

- 重要デバイス

- セミクリティカルデバイス

- 非重要デバイス

- 提供タイプ別

- 再処理済み医療機器

- 再処理支援およびサービス

- 用途別

- 循環器科

- 消化器内科

- 整形外科

- 婦人科

- 一般手術

- その他の用途

- エンドユーザー別

- 病院

- 外来手術センター

- 専門クリニック

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Arjo AB

- Avante Health Solutions

- B. Braun SE

- Cardinal Health, Inc.

- Getinge AB

- Innovative Health, LLC

- Johnson & Johnson

- Konoike Co., Ltd.

- Medline Industries, LP

- MedSalv Australia Pty Ltd

- Medtronic plc

- MidWest Reprocessing Center

- NEScientific, Inc.

- Olympus Corporation

- ReNu Medical, Inc.

- SteriPro Canada Inc.

- STERIS plc

- Stryker Corporation

- SureTek Medical

- Vanguard AG

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日