シングルユース医療機器リプロセッシング:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Single-use Medical Device Reprocessing - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1852001

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

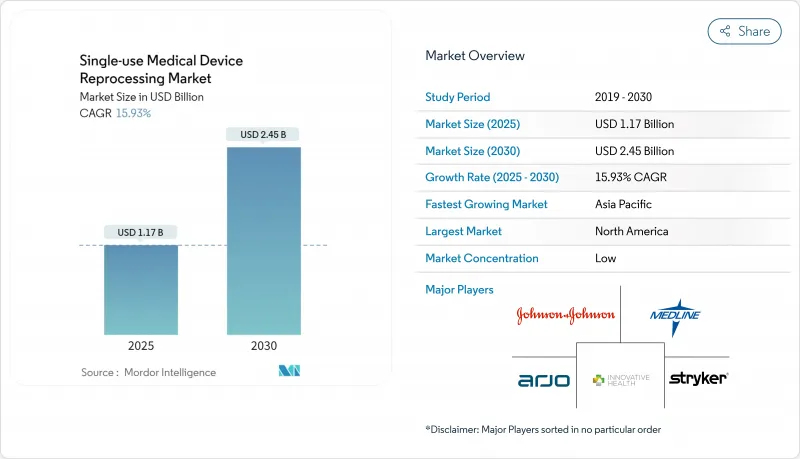

シングルユース医療機器リプロセッシング市場は、2025年には11億7,000万米ドルとなり、2030年にはCAGR 15.93%で24億5,000万米ドルに拡大すると予測され、世界のヘルスケアシステムにおけるコスト抑制と持続可能性の実証されたソリューションに対する旺盛な需要を裏付けています。

米国FDAの再製造に関する2024年5月のガイダンスによる規制の明確化と、気化過酸化水素滅菌の受け入れ拡大により、コンプライアンスの不確実性が減少し、再処理が安全であると考えられる機器の範囲が広がっています。特に、2024年に17カ国で4億5,100万米ドルのコスト削減が文書化された後、病院の調達チームは再処理を、インフレと償還の逆風の中で利幅を確保するための品目のテコとして見ています。持続可能性の義務化、Scope-3炭素会計、制限的なOEM契約に対する独占禁止法の施行は、デバイスレベルの採用を加速しており、AI対応トレーサビリティプラットフォームと自動滅菌器は患者安全の信頼を強化しています。

世界のシングルユース医療機器リプロセッシング市場の動向と洞察

病院へのコスト抑制圧力

縮小する営業利益率により、病院のサプライチェーンにおけるリプロセシングはオプションから必須へと移行し、多くの場合、OEMの定価に対して40~60%の機器レベルの節約を実現しています。メディケアの支払い改革と民間支払い契約は、使い捨て機器への支出の可視性を高め、退役軍人保健局は2025年に自身の再処理制限を再検討するよう促しました。最高財務責任者(CFO)は、年間資本配分モデルにリプロセシングのROIをますます組み込むようになり、複数の病院ネットワークで組織的に採用されるようになりました。非営利医療システムの流動性を評価する債券格付け機関にとって、節約の規模は今や重要であり、経営陣のコミットメントを強化しています。インフレが続く中、2027年までの新規口座転換の少なくとも3分の1は、財務スチュワードシップが下支えすると予想されます。

再加工SUDに対する規制当局の承認とクリアランス

FDAの2024年再製造ガイダンスは、サービシングと再処理の境界を明確にし、第三者事業者の法的曖昧さを軽減しました。気化した過酸化水素が確立された滅菌方法として認められ、エチレンオキシド以外の有効な方法が多様化しました。日本はシングルユース機器の再製造を、2024年まで遵守期限をずらしてQMS条例に組み込み、他のAPAC規制当局の雛形となりました。FDAが2025年に再利用可能なコンポーネントを含むVARIPULSEとSphere-9カテーテルシステムを承認したことは、混合使用プラットフォームに対する信頼の高まりを示すものでした。これらの画期的な出来事により、シングルユース医療機器リプロセッシング市場の対応可能な裾野は心臓病学だけでなく、複雑な電気生理学分野にも拡大した。

OEMのロビー活動と制限的表示行為

ジョンソン・エンド・ジョンソンの2025年の反トラスト法違反による損失は、4億4,200万米ドルの違約金を伴うものであり、リプロセシングの採用に対するOEMの組織的な抵抗を浮き彫りにしています。メーカーは「シングルユース」ラベルを活用し、特に規制監視が始まったばかりの新興市場において、法的不確実性を撒き散らし続けています。OEMから資金提供を受けている業界団体は、機器の適格性リストの拡大に反対するロビー活動を行い、腹腔鏡機器のような大量生産されるカテゴリーでの臨床導入を遅らせています。独占禁止法の監視により、あからさまな契約制限が抑制されたとしても、スタッフトレーニングの中止といったソフト面の障壁は、依然として医療提供者の信頼を妨げる可能性があります。このような法的環境は、近い将来のCAGR予測値を3%ポイント近く押し下げると予想されます。

セグメント分析

心臓血管用カテーテルは、臨床的同等性試験と標準化された滅菌ワークフローに支えられ、2024年のシングルユース医療機器リプロセッシング市場規模の37.56%を占めました。電気生理学用カテーテルは、再利用可能なコンポーネントを組み込んだVARIPULSEとSphere-9システムのFDA承認が追い風となり、CAGR 16.09%でこの分野をリードしています。腹腔鏡手術器具は、ロボット手術のスケールから恩恵を受けるが、複雑な形状のため、自動洗浄トンネルが必要とされ、主に大手の商業的再処理業者において利用されています。消化器外科用器具の成長は、過去の感染リスクを軽減するULTRA GI過酸化水素ガス・プラズマサイクルのような滅菌のブレークスルーにかかっています。整形外科用体外固定器具は、患者の好みに合わせた構成と装着時間の長さにより、依然としてニッチであり、一方、一般外科用器具は安定した販売量を提供するもの、価格のコモディティ化圧力に直面しています。

技術の進歩、特にAIを利用した機器追跡タグやクラウド分析により、再使用サイクル全体にわたる製品レベルの性能ベンチマークが可能になり、再加工された代替品に対する外科医の信頼が高まっています。強化された検査光学系と非破壊完全性検査は、品質保証を高め続け、心臓血管や腹腔鏡機器の故障率が新しいOEMユニットとほぼ同等を維持するのに役立っています。カテゴリのライフサイクル排出量が正式なESGスコアカードに入るにつれて、プロバイダーはカテーテルなどの大量ディスポーザブルカテゴリを優先して早期の転換を図り、シングルユース医療機器リプロセッシング市場における循環器サブセグメントのリーダーシップを強化しています。

2024年のシングルユース医療機器リプロセッシング市場シェアの84.45%はサードパーティ製であり、滅菌、バリデーション、ロジスティクスにおけるスケールメリットを反映しています。この分野の2030年までのCAGRは16.37%であるが、これはリソースの乏しい院内施設よりもISO認定を受けた専門施設を好む支払者や規制当局の意向によるものです。メドラインが2024年にエコラボの外科ソリューション事業を買収し、再処理をプロバイダーの調達を簡素化するフルラインの流通モデルに統合したことに代表されるように、統合は続いています。

内部プログラムを評価する病院は、滅菌器、トレーサビリティ・ソフトウェア、品質検査のための資本支出に直面しており、その額は1施設あたり500万米ドルを超え、コスト・ベネフィットの計算がアウトソーシングに傾いています。2026年にFDA QSRとISO 13485を調和させる規制改正が行われ、文書化の負担が増大することが予想され、専門の規制チームがない小規模の院内施設は不利になります。商業パートナーがAI画像検査やロボット包装ラインを採用するにつれ、処理効率は5~8ポイントのマージン優位性を生み出し、病院経営との格差が広がります。従って、米国のトップ100のIDNのほとんどは、現在、ハイブリッドモデルを運用しており、ごく少量の機器だけを現場に残し、大量のカテーテルラボやEP機器は毎週サードパーティの工場に出荷しています。

地域分析

北米は2024年の売上高の43.53%を占め、FDAガイダンスの確実性、独占禁止法の施行、整備された第三者ネットワークに支えられています。米国市場は、再処理をESG主要業績評価指標と整合させる病院の持続可能性憲章からも恩恵を受けています。カナダの公的医療制度は、予算の上限を相殺するために再処理を採用し、メキシコのバハカリフォルニアの医療機器クラスターは、国境を越えたプロバイダーにニアショア滅菌能力拡張を提供しています。

アジア太平洋地域は、日本のQMS規則の調和と、2028年までに一級都市での機器再利用認証の70%を目標とする中国の病院近代化プログラムに牽引され、2030年までに17.25%のCAGRを記録する見込みです。インドのアユシュマン・バラート制度は保険適用を拡大し、公立病院は固定予算の伸張を余儀なくされるため、2026年からの調達入札で再処理が増加します。韓国とオーストラリアは、早くから電子ビーム滅菌を採用してきたが、2035年までに廃棄物ゼロの国家目標を達成するため、AI追跡カテーテル再利用を試験的に導入します。

欧州の見通しは、加盟国間で異なる再処理規則を導入し、国境を越えた事業者のコンプライアンス・コストを最大25%上昇させる第17条の分断化によって緩和されています。ドイツのCE再処理禁止の可能性は、2026年に施行された場合、年間9,000万米ドルの収入を失う可能性があるが、デンマークとオランダは、厳格な品質管理の監視の下での再処理を可能にするガイダンスを発表しています。英国は、EUの枠組みから外れて、2045年までに回避可能な使い捨て医療品をなくすことを正式に目標としており、再処理を中心的なコンプライアンス・メカニズムとして位置づけています。フランスの保健省は、2024年に十二指腸鏡の再処理の経済性を評価するための限定的な試験運用を開始し、2027年の国家政策に反映させる可能性があります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 病院へのコスト抑制圧力

- 再処理SUDに関する規制当局の承認と認可

- 持続可能性と廃棄物削減義務

- スコープ3の排出量と調達を関連付けたESG報告書

- OEMの制限的契約を抑制する独占禁止法判決

- パンデミック後のPPE不足に対するサプライチェーンの回復力

- 市場抑制要因

- OEMのロビー活動と制限的表示慣行

- 複数回の再使用サイクルに対するデバイス設計の限界

- EU MDR第17条国境を越えた断片化

- AIを活用したトレーサビリティが再処理の失敗を暴く

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- 心血管カテーテル

- 電気生理カテーテル

- 腹腔鏡手術器具

- 消化器機器

- 整形外科用体外固定装置

- 一般外科用器具

- サービスプロバイダー別

- サードパーティ/商用リプロセッサー

- 院内/病院再処理ユニット

- 用途別

- 心臓病学

- 消化器病学

- 整形外科

- 泌尿器科

- 一般外科

- エンドユーザー別

- 病院・手術センター

- 外来手術センター

- 専門クリニック&カテラボ

- 学術・研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- サウジアラビア

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Stryker

- SterilMed(Johnson & Johnson)

- Medline ReNewal

- Innovative Health

- Northeast Scientific

- Vanguard AG

- Cardinal Health

- ReNu Medical

- Hygia Health Services

- Midwest Reprocessing Center

- Centurion Medical Products

- Arjo

- Sterimed Inc.

- Vascular Solutions

- Suretek Medical

- Medtronic(Cath Lab Reprocessing)

- Becton Dickinson(Tray Return Programs)

- Siemens Healthineers(Eco-Cycle Services)

- Philips

- Restore Medical Solutions

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日