米国の再処理医療機器:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

U.S. Reprocessed Medical Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 2064449

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

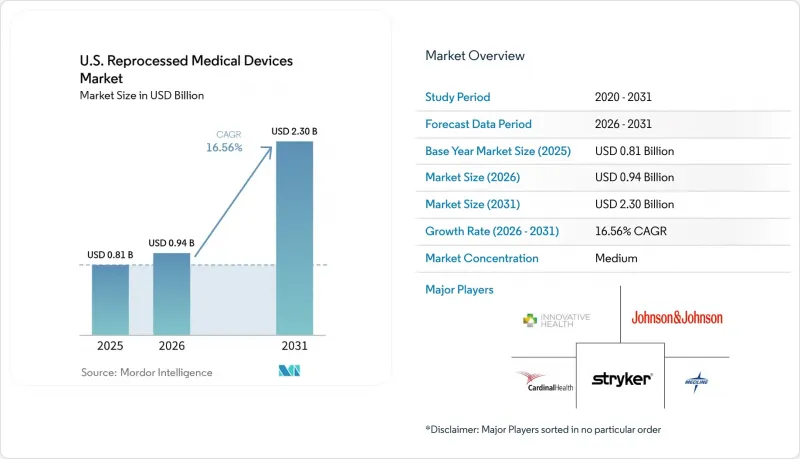

Mordor Intelligenceによると、米国の医療機器再処理市場規模は2025年に8億1,000万米ドルと評価され、2026年の9億4,000万米ドルから2031年までに23億米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは16.56%となる見込みです。

本レポートは、製品タイプ(心血管、腹腔鏡、その他)、再処理モデル(サードパーティ/商業用、その他)、医療機器リスククラス(クリティカル、セミクリティカル、ノンクリティカル)、臨床用途(心臓病学および電気生理学、消化器病学、その他)、エンドユーザー(急性期病院、ASC、その他)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

米国の再処理医療機器市場の動向とインサイト

病院の供給コスト抑制と処置ごとの継続的なコスト削減

米国における再処理医療機器市場では、病院のコスト圧力が依然として主要な促進要因となっています。これは、購買担当チームが予算への影響を年次レビュー時ではなく、ケースバイケースで評価できるためです。2025年、AMDRは加盟再処理業者が病院に4億9,550万米ドルの節約をもたらしたと報告しており、利益率の圧迫に直面する財務チームにとって、再処理は極めて重要な戦略となっています。承認された再利用サイクルにより、同一会計年度内で繰り返しコスト削減が可能となるため、これらの節約効果は継続的なものとなります。2024年、Innovative Healthは、再処理を通じて年間100万米ドル以上を節約している電気生理学検査室が50%増加したことを指摘しました。また、新たなFDAの認可により、提携検査室の平均節約額は17%増加しています。この変化により、病院は再処理を単なる任意の取り組みではなく、中核的な調達戦略として位置づけ始めています。

心血管および電気生理学的手術件数の増加

心血管および電気生理学の手術件数の増加が、米国の再処理医療機器市場を牽引しています。これらの専門分野は、高価な使い捨て製品に大きく依存しているためです。心房細動の手術件数は年間約17%のペースで増加しており、デバイス費用は年間25億米ドルに達しています。症例数が多いほどコスト削減効果は大きくなります。例えば、高症例数のプログラムにおいて、1本の心内エコーカテーテルを再処理することで、単価を3,500米ドルから1,400~1,750米ドルに削減できるからです。ある49病院からなる医療システムでは、4年間で490万米ドルのコスト削減を達成するとともに、1万9,000ポンド以上の廃棄物を削減し、高処理能力を持つラボにおける再処理の財務的および運営上のメリットを裏付けました。

OEMによる再処理対策設計と契約上の戦略

米国の再処理医療機器市場において、OEM(オリジナル・エクイップメント・メーカー)は、費用対効果の高いソリューションへの需要があるにもかかわらず、その規模と契約上の力を利用して、再処理機器の導入を妨げています。バンドリング(抱き合わせ販売)、ソフトウェアによる制御、選択的なサポートといった戦術は、再処理品の導入を検討する病院にとって障壁となっています。2026年にメドトロニック社およびバイオセンス・ウェブスター社に対して下された法的判決は、反競争的行為への対処において転換点となりましたが、商業的な課題やOEMの戦略の進化により、高価値な医療機器カテゴリーにおける市場浸透は依然として遅れています。

セグメント分析

2025年、米国における再処理医療機器市場シェアの56.50%を心血管用機器が占めました。これは、電気生理学用カテーテルの単価の高さと、心臓カテーテル室における再処理の長い歴史に支えられたものです。再処理により手技コストが30%近く削減されるため、病院管理者は電気生理学分野で大幅なコスト削減の恩恵を受けており、病院が再利用プログラムを拡大する中で、心血管用機器は主要な収益源となっています。

整形外科および関節鏡用医療機器は、一般外科用製品と共に、設計の再現性と効率的な回収ワークフローにより、中位に位置づけられました。腹腔鏡用医療機器は、コスト効率が極めて重要となる外来診療への移行に支えられ、手術ワークフローを妨げることなく手頃な価格のソリューションを求めるニーズと合致し、2026年から2031年にかけてCAGR16.20%で成長すると予測されています。

2025年の米国再処理医療機器市場では、サードパーティおよび商業再処理事業者が84.12%のシェアを占め、市場を独占しました。これは、規模、物流、規制に関する専門知識が重視されていることを反映しています。大手事業者は回収、検証、コンプライアンスを効率的に管理し、小規模なプログラムでは実現できないコスト面での優位性と業務上の知見を提供しています。

このモデルは大量処理の利点を活かし、データに基づいた品質およびサイクル管理の改善を可能にします。2026年から2031年にかけてCAGR16.99%が見込まれる中、病院が再処理医療機器の導入に加え、リスク低減と管理の簡素化を優先するにつれ、アウトソーシングは引き続き好まれるアプローチであり続けるでしょう。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 病院の消耗品コスト抑制と処置ごとの継続的なコスト削減

- 廃棄物削減と医療システムの脱炭素化目標

- 心血管および電気生理学的処置件数の増加

- FDA承認カテゴリーの拡大が購入者の信頼を高めています

- ASCへの移行により、低コストの侵襲的医療機器への需要が高まっています

- デジタルトレーサビリティの強化と再処理業者の選定

- 市場抑制要因

- FDAのバリデーションおよび品質システムの負担

- 臨床医の認識と価値分析委員会の対立

- OEMによる再処理防止のための設計および契約戦略

- 先進カテーテルにおける低い回収率と事業再生の複雑さ

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品タイプ別

- 循環器用機器

- 腹腔鏡用機器

- 一般外科用医療機器

- 消化器用医療機器

- 整形外科および関節鏡用医療機器

- 耳鼻咽喉科用医療機器

- 非侵襲的患者ケア機器

- 再処理モデル別

- 第三者/商業再処理

- 院内再処理

- OEMと再処理業者のハイブリッドプログラム

- 機器のリスククラス別

- 重要機器

- 準重要機器

- 非重要機器

- 臨床用途別

- 循環器学および電気生理学

- 消化器内科

- 一般手術

- 整形外科および関節鏡検査

- 耳鼻咽喉科

- 血管外科

- 泌尿器科および婦人科

- エンドユーザー別

- 急性期病院

- 外来手術センター

- 専門クリニックおよびカテーテル検査室

- 政府および連邦政府施設

- 大学病院および研究病院

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abbott

- Alliance Medical Corporation

- Arjo, Inc.

- Avante Health Solutions

- Cardinal Health, Inc.

- Case Medical, Inc.

- Centurion Medical Products Corp.

- EP Sustain

- GE HealthCare Technologies Inc.

- Innovative Health LLC

- Johnson & Johnson MedTech

- Medline Industries, LP

- Midwest Reprocessing Center LLC

- NEScientific, Inc.

- Sterilmed, Inc.

- STERIS plc

- Stryker Corporation

- SureTek Medical

- Vanguard AG

- Vein360 LLC

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日