ライフサイエンスソフトウェア:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Life Science Software - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072856

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

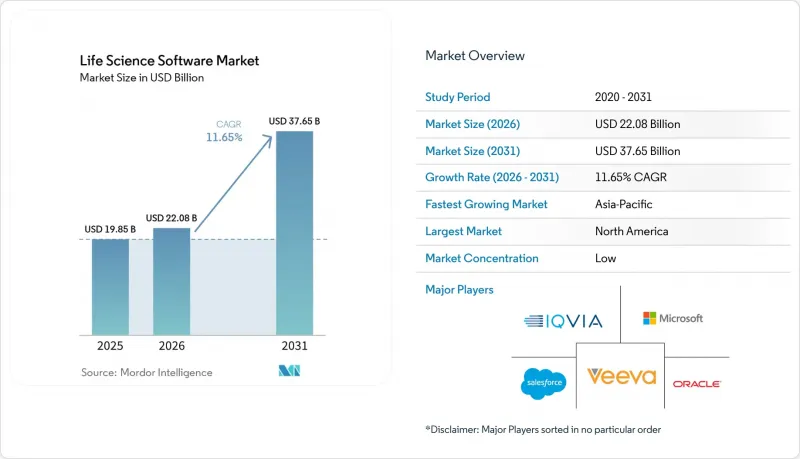

Mordor Intelligenceによると、ライフサイエンス向けソフトウェア市場の規模は、2025年の198億5,000万米ドルから2026年には220億8,000万米ドルへと拡大し、2026年から2031年にかけてCAGR11.65%で推移し、2031年には376億5,000万米ドルに達すると予測されています。

本レポートは、ソフトウェアの種類(LIMS、ELN、CTMS、RIMS、SDMS、バイオインフォマティクス、ファーマコビジランス、QMS、その他)、導入形態(クラウド、オンプレミス)、用途(研究開発、創薬、臨床試験、コンプライアンス、製造、その他)、エンドユーザー(製薬、バイオテクノロジー、CRO、CDMO、学術機関、医療機器、その他)、および地域(北米、欧州、アジア太平洋、その他)ごとに分類されています。予測値は金額(米ドル)で表示されています。

世界のライフサイエンスソフトウェア市場の動向と洞察

製品ライフサイクル全体にわたる、規制対応可能なデータトレーサビリティへの需要の高まり

トレーサビリティは、ライフサイエンスソフトウェア市場において、監査サイクルの終了時に行われる単なる文書化作業の枠を超え、不可欠な設計要件となっています。現在、企業は、バリデーション管理を確保しつつ、実験作業、品質事象、製造記録、規制当局への申請にわたりデータリネージを維持できるシステムを求めています。この変化により、堅牢な監査証跡、厳格なユーザー制御、そして強靭な変更管理構造を備えたプラットフォームが好まれるようになっています。意思決定、編集、承認に関する包括的な記録を欠くツールは重要性を失いつつある一方で、コンプライアンスを日常業務に組み込んでいるベンダーが注目を集めています。

AIを活用した科学的ワークフローの自動化と意思決定支援

AIは現在、ライフサイエンスソフトウェア市場、特に臨床、商業、および調査のワークフローにおいて不可欠な要素となっています。IQVIAが2026年に「IQVIA.ai」を立ち上げたことは、100件以上のAI特許と150以上のインテリジェントエージェントに支えられ、ベンダーがどのようにAIをエンタープライズプラットフォームに組み込んでいるかを示しています。上位20社の製薬企業のうち19社がすでにIQVIAのエージェントを利用しており、AIの導入はパイロット段階をすでに超えています。同様に、Benchlingは「Model Hub」を導入し、検証済みの研究開発環境にAIツールを統合しました。こうした進展は、規制対象の環境におけるAIの出力にはガバナンスとトレーサビリティが求められるため、最新のELN、LIMS、および接続されたデータプラットフォームに対する需要が高まっていることを浮き彫りにしています。

ワークフローへの深い組み込みとデータ移行コストによる高い切り替えコスト

切り替えコストは、ライフサイエンスソフトウェア市場にとって大きな障壁となっています。中核となるプラットフォームは、検証済みのワークフロー、関連付けられた記録、および下流システムと深く統合されているため、移行は複雑になります。移行には、データマッピング、再テスト、ユーザーの再トレーニング、文書の更新、および履歴記録の管理が必要となり、単なるソフトウェアのインストールではなく、運用上の課題となります。大企業は数年単位のサイクルで移行を計画する一方、中小企業はコンプライアンス上の要件によりアップグレードが義務付けられるまで、旧来のシステムを使い続けることがよくあります。市場はイノベーションを受け入れる姿勢を示していますが、ベンダーの入れ替わりは需要の伸びよりも緩やかなペースで進んでいます。

セグメント分析

2025年、実験室情報管理システム(LIMS)はソフトウェアセグメントの28.00%のシェアを占め、ライフサイエンスソフトウェア市場におけるその重要な役割をさらに強固なものにしました。LIMSプラットフォームは、実験室全体にわたる検体追跡、機器の出力データ、品質レビュー、および規制対象データの管理を結びつける不可欠な存在です。製薬品質管理、生物分析実験室、および契約研究機関(CRO)におけるその中心的な役割のため、LIMSを置き換えることは困難です。臨床試験管理システム(CTMS)は、現代の試験設計における複雑化とデータ需要の高まりを背景に、2031年までCAGR12.45%で成長すると予測されています。

業界は、試験の調整、治験施設での活動、透明性確保の要件、および患者データの収集を効率化するプラットフォームへと移行しつつあります。2026年にサーモフィッシャーサイエンティフィックがクラリオを買収したことは、CTMS機能の戦略的重要性を浮き彫りにしました。組織が統合されたデジタル記録への移行を進める中、電子実験ノート、規制情報管理システム、および科学データ管理システムが注目を集めています。また、AIを活用した分析が中核となるワークフローに組み込まれるにつれ、バイオインフォマティクスおよびファーマコビジランスソフトウェアも不可欠なものになりつつあります。

2025年には、クラウド導入が市場シェアの51.44%を占め、ライフサイエンスソフトウェア分野における優位性を確立しました。2031年までCAGR12.77%で成長すると予測されており、これは導入状況および将来の支出におけるクラウドの主導的立場を反映しています。現在、購入者はクラウドを規制対応可能なアーキテクチャとして認識しており、これは事前設定済みの制御機能、統合機能、および専門的な機能を提供するベンダーによって支えられています。

セールスフォースの「Life Sciences Cloud」および「Agentforce」プラットフォームは、2025年に武田薬品工業、ノバルティス、アストラゼネカといった大手企業に導入され、規制対象用途におけるクラウドネイティブシステムへの信頼の高さを示しました。データ居住要件や機密記録といった特定のニーズにおいてはオンプレミスシステムが依然として重要ですが、市場ではスケーラビリティ、相互運用性、AI統合の観点から、ハイブリッドモデルやクラウドファーストモデルがますます支持されています。

地域別分析

2025年、北米はライフサイエンスソフトウェア市場で38.99%のシェアを占め、最大の地域ブロックとしての地位を維持しました。この地域は、厳格なデジタル文書化基準の下で事業を展開する製薬、バイオテクノロジー、医療機器企業が高密度に集積しているという利点があります。成熟したSaaSエコシステムと、資金調達済みのバイオテクノロジー企業の強固な基盤が、ソフトウェアの導入をさらに後押ししています。2026年6月、マイクロソフトがメイヨー・クリニックと提携し、医療向けの高度なAIモデルを開発したことは、ライフサイエンスのデータインフラ分野において北米が引き続き主導的な立場にあることを浮き彫りにしています。

欧州は、ライフサイエンスソフトウェア市場において依然として重要な役割を果たしており、その需要はコンプライアンスの期限や正式なプロセス管理によって形作られています。ドイツ、フランス、英国などの国々は、強力な医薬品生産能力、研究能力、および規制対象のデータ管理ニーズを通じて、同地域の需要を支えています。また、この地域では、規制の特異性が極めて重要な、特に申請や医薬品安全性監視(ファーマコヴィジランス)のワークフローにおいて、現地の専門家を育成しています。Ennov社がEMAのパイロットプログラムに4つのeCTD 4.0テストシーケンスのうちの1つを提出したことは、管理水準の高いソフトウェア分野において、欧州発のベンダーの存在感が高まっていることを示しています。

アジア太平洋地域は、2031年までCAGR12.95%で成長すると予測されており、ライフサイエンスソフトウェア市場において最も成長の速い地域となる見込みです。中国とインドは、臨床試験活動の増加、研究業務のアウトソーシング、およびデジタル化された規制プロセスにより、この成長を牽引しています。2026年4月に開始された中国の「AI+」医薬品監督イニシアチブおよび2026年5月に施行される「生物医学新技術臨床研究規制」により、規制に準拠したソフトウェアシステムへの需要が高まっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 製品ライフサイクル全体にわたる、規制対応可能なデータのトレーサビリティに対する需要の高まり

- クラウドネイティブかつ相互運用可能なライフサイエンスデータアーキテクチャの拡大

- AIを活用した科学ワークフローの自動化と意思決定支援

- バリデーションおよび監査準備サイクルを短縮するためのソフトウェアの利用拡大

- パートナー、CRO、CDMOのエコシステムからの統合圧力

- 市場抑制要因

- ワークフローへの深い組み込みとデータ移行の複雑さによる高い切り替えコスト

- 規制環境におけるバリデーションの負担と変更管理のリスク

- 研究開発、品質、および営業チームにまたがる断片化されたレガシースタック

- 医療機器、EHR関連システム、および外部データフィード間の相互運用性のギャップ

- 供給・バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- ソフトウェアタイプ別

- 検査情報管理システム

- 電子実験ノート

- 臨床試験管理システム

- 規制情報管理システム

- 科学データ管理システム

- バイオインフォマティクス・ソフトウェア

- ファーマコヴィジランス・ソフトウェア

- 品質管理ソフトウェア

- その他のライフサイエンス用ソフトウェアの種類

- 展開別

- クラウド

- オンプレミス

- 用途別

- 研究開発

- 創薬

- 臨床試験

- 規制遵守

- 製造業務

- 品質管理

- 事業運営と顧客エンゲージメント

- ライフサイエンスソフトウェアにおけるその他の用途

- エンドユーザー別

- 製薬会社

- バイオテクノロジー企業

- 受託研究機関

- 受託開発・製造機関(CDMO)

- 学術研究機関

- 医療機器メーカー

- ライフサイエンスソフトウェアのその他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Agilent Technologies, Inc.

- ArisGlobal LLC

- Benchling, Inc.

- Cegedim SA

- Clario

- Dassault Systemes SE

- Dotmatics

- Fujitsu Limited

- Genedata AG

- HCLTech

- IQVIA Holdings Inc.

- LabWare, Inc.

- Medidata Solutions, Inc.

- Microsoft Corporation

- Oracle Corporation

- PerkinElmer, Inc.

- Salesforce, Inc.

- SAP SE

- SAS Institute Inc.

- Thermo Fisher Scientific Inc.

- Veeva Systems Inc.

- Waters Corporation

- ZS Associates, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日