エンタープライズヘルスケアプラットフォーム向けAI:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

AI In Enterprise Healthcare Platforms - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063537

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

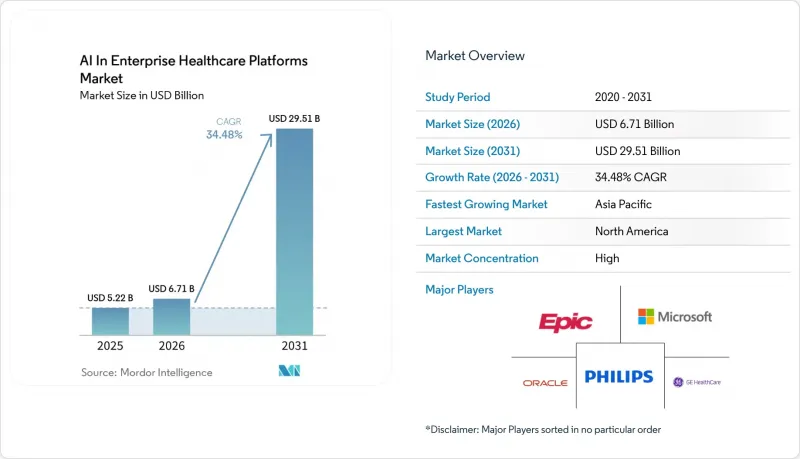

Mordor Intelligenceによると、エンタープライズヘルスケアプラットフォーム向けAI市場の規模は2025年に52億2,000万米ドルに達し、2031年までに295億1,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 34.48%で拡大すると見込まれています。

本レポートは、提供形態(ソフトウェア・サービス)、アプリケーション(医療画像・診断プラットフォーム、その他)、展開(クラウド、その他)、エンドユーザー(医療提供者、その他)、AI技術(機械学習・深層学習、その他)、地域(北米、欧州、その他)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のエンタープライズヘルスケアプラットフォーム向けAI市場の動向とインサイト

クラウド/SaaSへの移行により、企業規模でのAIの迅速な導入が可能に

2026年の企業購買担当者は、クラウドネイティブプラットフォームを優先しています。これは、導入期間を数ヶ月から数週間に短縮できるだけでなく、マネージドサービスや従量課金型の推論コストモデルを通じて、総所有コスト(TCO)を削減できるためです。クラウドプロバイダーは現在、レガシーな臨床文書をFHIRリソースに変換するネイティブパイプラインを提供しており、これには、かつて医療IT予算の大部分を占めていた過去のマッピングやデータ整備作業の大部分を排除するツールが含まれています。クラウドインフラ上で再構築されたEHRスイートは、文書化、オーダー、コーディングのための組み込みエージェントを備えており、個別の推論スタックを維持したり、ワークフロー全体で複数のポイントソリューションを統合したりする必要性を低減します。第1フェーズの導入では、多くの場合、アンビエント・ドキュメンテーションや画像診断のトリアージに重点が置かれます。これらは迅速に価値を証明し、その後、エンタープライズヘルスケアプラットフォーム市場における「AIの中のAI」として、同じ運用レイヤー上で部門を横断するより複雑なエージェントのオーケストレーションへと拡張されます。臨床アシスタントと、カレンダーやエンタープライズコラボレーションなどの生産性向上ツールを統合することで、単一の画面上で臨床データや組織のワークフローからコンテキストを引き出す、統一されたエージェント体験が実現されます。

アンビエント臨床AIは文書作成の負担を軽減し、ROIを最大化する

アンビエント・クリニカル・インテリジェンスは、正確性を損なうことなく文書作成時間を短縮し、記録の質を向上させるため、パイロット段階から大規模な展開へと移行しており、2026年の多くの臨床AIロードマップにおいて最優先事項となっています。ネイティブEHR機能は現在、多数の専門分野に対応しており、記録をコーディングや品質要件に整合させることが可能です。これにより、エンタープライズヘルスケアプラットフォーム向けAI市場において、時間の節約を収益の獲得やコンプライアンス上のメリットへと転換するのに役立ちます。アンビエントソリューションは、ASR(音声認識)、専門分野ごとのロジック、EHRのコンテキストを組み合わせ、診療記録の内容を診療時のエビデンスに紐付けることで、臨床医の信頼を築き、監査対応を簡素化します。AI搭載医療機器に関する規制の明確化により、医療機関が本番環境でAIツールを導入する際の不確実性がさらに低減されます。多言語ASRとガバナンス・データセキュリティ制御を組み合わせたエンタープライズグレードのプラットフォームは、アンビエント文書作成を大規模に標準化しようとする医療システムから注目を集めています。

プライバシー/セキュリティ・PHIガバナンスがスケールアップを遅らせる

医療機関は、PHI(個人健康情報)を扱うAIに対する管理を強化しており、これにより本番稼働前にリスク評価、データ最小化戦略、監査手順を確定させるために必要な時間が長くなっています。エンタープライズ市場の購入者は、エージェント型システムがどのように出力を生成するかに関する臨床的・法的な懸念に対処するため、エビデンスマッピングと説明可能性をますます要求しており、これによりエンタープライズヘルスケアプラットフォーム向けAI市場における導入計画に、検証・文書化の作業が追加されています。医療機器として機能するヘルスケアAIは、ライフサイクルを通じた監督・市販後監視の要件の下で運用され続けており、これによりベンダーと医療提供者双方に継続的なコンプライアンス責任が生じています。EU AI法における医療分野の高リスク分類には、適合性、人的監督、技術文書、モニタリングが求められます。これにより、国際的に事業を展開する組織は、複数の法域に対応できるガバナンスプログラムの導入を迫られています。こうした多層的な義務は、ベンダー、特に小規模なポイントソリューションプロバイダーにとってハードルを高め、大規模な利用を想定した「ガバナンス・バイ・デザイン」を備えたプラットフォームへの購入者の選好を強めています。

セグメント分析

ソフトウェアは2025年に56.72%のシェアを占め、2031年までCAGR39.34%で成長すると予測されています。これは、エンタープライズヘルスケアAIプラットフォーム市場において、推論、オーケストレーション、ガバナンスを中核的な臨床・管理ワークフローに組み込んだ統合型オペレーティングレイヤーが牽引しています。EHRプラットフォームには現在、ネイティブなカルテ作成・コーディングアシスタントが組み込まれており、別途ツールを必要としないため、ワークフローの統合が強化され、導入が加速しています。エージェント機能を備えたクラウドネイティブのEHRスイートは、AIをアドオンとしてではなくコア契約に組み込むことで、調達を効率化し、ガバナンスを一元化します。FHIRデータストア、PHIガバナンス、モデルアクセスを管理するハイパースケーラーのサービスは、エンタープライズヘルスケアプラットフォーム向けAI市場において、臨床・収益サイクルの使用事例全体にわたるエージェントを構築するための基盤を提供します。

企業がAI導入の準備、FHIR移行、検証フレームワーク、展開の拡大に必要な変更管理のためにパートナーと連携するにつれ、サービスはソフトウェアの成長に追随しています。AI対応機能に関する臨床・規制関連の文書化には、ライフサイクル全体の監督が必要であり、多くの組織はベンダーのサポートや内部ガバナンスチームを活用してこれを標準化することを好みます。クラウド、EHR、オーケストレーションのベンダーもまた、複数の医療機関からなるプロバイダーシステムにおける統合の負担を軽減する実装アクセラレータやツールキットを提供しています。この組み込みソフトウェアとプロフェッショナルサービスの組み合わせにより、プラットフォームの統合が促進され、エンタープライズヘルスケアプラットフォーム向けAI市場において、ベンダーの乱立が、より少数の戦略的パートナーシップへと置き換えられています。

医療画像・診断プラットフォームは、認可されたAI/ML対応デバイスの広範な普及と、放射線科におけるワークフロー改善の確かな実証に支えられ、2025年には47.43%のシェアを占めました。マルチモーダルモデルの改良と臨床的検証の進展により、画像解析やトリアージに対する信頼性がさらに高まっており、これによりエンタープライズヘルスケアプラットフォーム向けAI市場内での部門全体への拡大が後押しされています。また、EHR(電子健康記録)のコンテキストとの視覚・言語機能の統合により、限定的な単一タスクアルゴリズムから、所見と次のアクションを結びつけるアシスタントのようなワークフローへの移行も促進されています。汎用的な生物医学モデルプラットフォームが拡大するにつれ、画像診断チームは説明可能性と監査証跡を維持しつつ、より広範な機能を採用できるようになります。

「収益サイクル・コーディングの自動化」は、CAGR 37.65%で最も急速に成長しているアプリケーションです。これは、組織が臨床データの収集をコーディング、請求拒否の防止、事前承認と連携させ、エンタープライズヘルスケアプラットフォーム向けAI市場においてキャッシュフローとコンプライアンスを改善しているためです。コードの提案、オーダーの作成、文書化の構造化を行う組み込み型アシスタントは、下流工程での手戻りや請求拒否を削減し、自動化を測定可能な財務成果と結びつけます。確認、スケジュール調整、文書作成を担当するコンタクトセンター・ポイント・オブ・ケアのエージェントは、管理負担を軽減しつつ処理能力を向上させます。自動化されたワークフローが拡大するにつれ、購入者は、文書作成、コーディング、承認の各ステップを単一のガバナンスされたプロセスに統合するプラットフォームを好むようになっています。

地域別分析

北米は、規制の明確化、EHRの既存導入状況、クラウドの成熟度が相まって全社的な導入を推進した結果、2025年には46.34%のシェアでエンタープライズヘルスケアプラットフォーム向けAI市場を牽引しました。FDAのAIガイダンス・主要なEHR内でのネイティブAIチャート機能の急速な拡大は、臨床現場におけるAIの大規模な利用を定着させる一助となりました。EHRプラットフォームでは、2025年半ばまでにアンビエント・ドキュメンテーションの導入が著しく進み、これが専門分野を横断するより広範なエージェント型ワークフローのための導入基盤を築きました。標準ベースのAPI要件や保険者による近代化イニシアチブは、エンタープライズヘルスケアプラットフォーム市場において、組織がFHIR準拠の自動化フローを採用するよう引き続き後押ししています。

欧州の動向は、EU AI法によって形作られています。同法は医療をハイリスク分野と分類し、適合性評価、人的監督、市販後監視に関する義務を定めています。デジタルヘルスインフラと相互運用性に関する政策が充実した国々では、統一されたガバナンスの下で、組み込み型のEHR AIと厳選されたマーケットプレースを組み合わせたプラットフォーム型のアプローチが採用されています。ベンダー各社がMDR・IVDRの承認プロセスに準拠し、安全性と性能に関するエビデンスを構築するにつれ、エンタープライズヘルスケアプラットフォーム向けAI市場では、コンプライアンスを最優先とした形で導入が進んでいます。クラウドとエッジの組み合わせは、データ居住地に関する規制を遵守しつつ、診療現場での高度なエージェント機能を可能にしています。

アジア太平洋地域では、各国政府がAI・データインフラへの投資を行い、医療システムが広範な人口を対象にデジタル機能を拡大するにつれ、2031年までCAGR39.12%で成長すると予測されています。AI導入、地域に特化した言語モデル、ソブリンクラウドに関する国家戦略は、アンビエント・ドキュメンテーション、画像診断支援、患者アクセスアシスタントを組み合わせたプラットフォームの展開を後押ししています。多言語対応機能と地域内クラウドサービスは、エンタープライズヘルスケアプラットフォーム向けAI市場において、主権やレイテンシーの要件を満たすのに役立ちます。医療提供者と保険者が自動化に向けたインセンティブを調整するにつれ、APACの医療システムはパイロット段階から、臨床、運営、収益の各ワークフローを連携させる大規模なオーケストレーションへと移行しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- クラウド/SaaSへの移行が、企業規模でのAIの迅速な導入を可能にする

- アンビエント・クリニカルAIが文書作成の負担を軽減し、ROIを実現します

- EHR既存企業の流通面での優位性が、組み込みAIの普及を加速させる

- 価値ベースの医療と収益サイクルの圧力により、自動化プラットフォームの導入が進んでいます

- AIガバナンス/安全ツールチェーン:導入リスクの低減と予算の確保

- AIマーケットプレース/オーケストレーション:ワークフローにおけるマルチベンダーアプリの統合

- 市場抑制要因

- プライバシー・セキュリティ・PHIガバナンスによる導入の遅れ

- レガシーシステムの統合・相互運用性の複雑さ

- AI支援コーディング・PAワークフローに対する償還審査

- 倫理的・評判面での反発により、プラットフォームの導入が停滞しています

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 提供別

- ソフトウェア

- サービス

- アプリケーション別

- 医療用画像診断プラットフォーム

- 臨床文書・アンビエントスクリビング

- 臨床意思決定支援・ケアオーケストレーション

- 収益サイクル・コーディング自動化

- 患者エンゲージメント/CRM・コンタクトセンターAI

- サイバーセキュリティ/プライバシー・PHIの黒塗り処理

- その他

- 展開別

- クラウド

- オンプレミス

- ハイブリッド/エッジ

- エンドユーザー別

- 医療提供者

- 画像診断センター

- 医療支払者

- その他

- AI技術別

- 機械学習・深層学習

- 自然言語処理・音声/ASR

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- 3M

- Amazon Web Services(AWS)

- athenahealth

- Change Healthcare(Optum company)

- Cognizant(TriZetto)

- eClinicalWorks

- Epic Systems Corporation

- GE HealthCare

- Google Cloud

- Health Catalyst

- InterSystems

- Koninklijke Philips N.V.

- Microsoft(Nuance)

- NVIDIA(Healthcare & MONAI)

- Oracle

- R1 RCM

- Salesforce

- Sectra

- Siemens Healthineers AG

- Veradigm

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日