米国の腕神経叢損傷:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States Brachial Plexus Injury - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072852

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

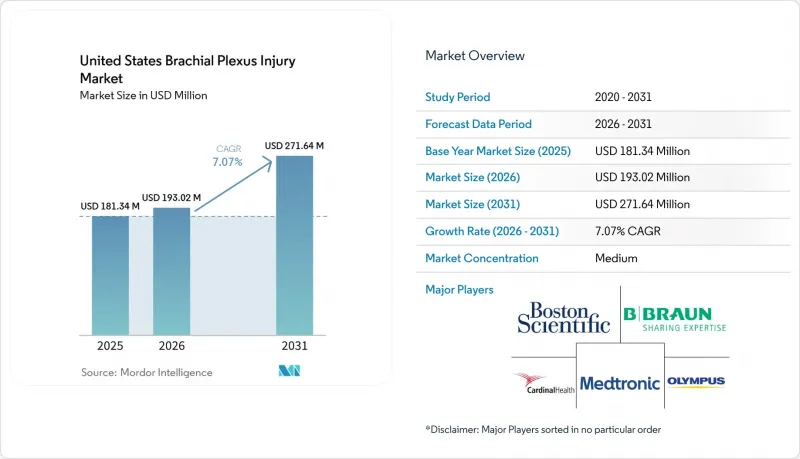

Mordor Intelligenceによると、米国の腕神経叢損傷市場の規模は、2025年の1億8,134万米ドルから2026年には1億9,302万米ドルへと拡大し、2031年までに2億7,164万米ドルに達すると予想されており、2026年から2031年にかけてCAGR7.07%で成長すると見込まれています。

本レポートは、損傷の種類(剥離、断裂、神経腫、伸展)、治療の種類(外科的治療、理学療法、薬物療法、リハビリテーション)、患者層(乳幼児、成人、高齢者)、診断方法(筋電図、超音波、MRI)、およびエンドユーザー(病院、専門クリニック、外来手術センター、リハビリテーションセンター)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

米国腕神経叢損傷市場の動向と洞察

交通事故やスポーツ事故による外傷性損傷の負担の増加

外傷患者における腕神経叢損傷症例の32.8%をオートバイ事故が占めており、さらに広義の末梢神経損傷全体においても自動車衝突事故が16.7%を占めており、これにより米国の腕神経叢損傷市場には重症例が絶えず流入し続けています。この傾向が重要なのは、道路事故による外傷が、低エネルギーの神経損傷に比べて、高度な画像診断、外科的トリアージ、長期のリハビリテーションを必要とする可能性の高い、高エネルギーの頸髄根損傷を引き起こすためです。スポーツによる負担も、特に若年患者において重要です。小児の外傷性腕神経叢損傷のデータによると、自動車事故が症例の35%を占め、スポーツ事故が28%を占めていることが示されているからです。また、同データによると、外傷性症例の41%で顕微手術が適応とされたのに対し、分娩時損傷症例では13%にとどまっており、これは外傷症例が専門医の診療に入ると、手術への移行率が高くなることを意味します。その結果、米国の腕神経叢損傷市場は、患者数だけでなく、複雑で高額な治療事例の過半数を占めるという点においても、外傷症例の発生件数に依存し続けています。

重度の神経根剥離および複雑な腕神経叢損傷に対する高い手術適応率

米国の腕神経叢損傷市場は、重篤な症例に対して依然として高い反応性を示しています。これは、神経根剥離および完全な腕神経叢断裂の症例において手術による治療率が53%に達し、また、腕神経叢損傷手術全体の48%で神経移植術が実施されたためです。根部剥離損傷は、術前神経節の喪失により標準的な移植片を用いた修復が不可能となり、外科医が肋間神経移植や対側C7神経移植といった神経叢外ドナー戦略を採用せざるを得なくなるため、手術需要を強く生み出しています。2024年に発表された臨床エビデンスによると、対側C7神経移植は、神経叢内ドナーの選択肢がない多発性神経根剥離損傷患者にとって、現在では信頼できる治療法と見なされており、これにより米国の腕神経叢損傷市場における治療対象患者層が拡大しています。また、2025年のメタ分析では、上幹の修復術の成功率が75%に達したのに対し、完全損傷の場合は29%にとどまったことが示されており、これは早期の症例選別と専門施設への迅速な紹介の重要性を裏付けています。こうした技術的な実現可能性と、より明確に定義された治療成績への期待が相まって、最も重度の障害を引き起こす神経損傷に対して、手術は米国の腕神経叢損傷市場において依然として中心的な位置を占め続けています。

手術の適応期間が限られているため、治療可能な患者数が減少

米国の腕神経叢損傷市場は、神経の再生速度が1日あたり1mmという厳しい生物学的限界に直面しており、3~6ヶ月を超える遅延は、有意義な運動機能回復の可能性を低下させます。ある多施設共同研究では、手術が6ヶ月以内に行われた場合の肩の外転角度の平均値が110°であったのに対し、遅れた症例では51°にとどまったことが報告されており、実用的な観点からも早期介入が重要であることが示されています。このタイミングの問題は、米国の腕神経叢損傷市場において特に重要となります。なぜなら、多くの患者が最初に救急外来や地域病院を受診しますが、これらの施設には神経再建のサブスペシャリティ部門への直接的な紹介経路がないからです。その結果、需要が完全に失われるわけではありません。なぜなら、そうした患者は依然として理学療法や疼痛管理を受けているからです。しかし、それによって患者は、最も価値の高い外科的治療のパイから外れてしまうことになります。適格症例数のこの圧縮により、米国の腕神経叢損傷市場が、手術法の革新のみによって実現できる収益成長には限界が生じます。

セグメント分析

2025年、米国腕神経叢損傷市場において、剥離損傷は34.48%のシェアを占めました。これは、重症な成人症例を支配する高エネルギー外傷パターンとの密接な関連性を反映しています。剥離損傷は、神経根が脊髄から引き剥がされるため、多くの症例で標準的な神経叢内移植術の選択肢が排除されることから、腕神経叢損傷の中でも手術的に最も困難な形態です。この臨床的重症度の高さにより、米国の腕神経叢損傷業界における平均的な治療の難易度が上昇しています。これは、外科医が肋間神経や脊髄副神経の転移といった、神経叢外からの供与戦略をしばしば必要とするためです。また、完全およびほぼ完全な神経叢損傷には、より高度な手術室での調整、高度な画像診断、および長期にわたる経過観察が求められるため、大学附属の転院先医療機関の役割も拡大しています。

神経腫は、2031年までのCAGRが7.36%と、最も急速に成長している損傷のサブタイプです。これは、不完全な回復や再建手術の失敗後に生じる痛みを伴う神経の後遺症に対し、臨床医がより注意を向けるようになっているためです。この変化により、米国の腕神経叢損傷市場は急性外傷の修復にとどまらず、慢性的な機能喪失、疼痛緩和、および再手術の経路へと注目が集まるようになっています。断裂および伸展損傷は、診断、投薬、治療、リハビリテーションにわたる低急性度の治療需要の安定した基盤を形成するため、依然として重要な位置を占めています。これらの要因が相まって、米国の腕神経叢損傷市場は金額ベースでは剥離損傷が中核を成す一方で、神経腫は後期ケアにおける対象患者層を拡大しています。

2025年の米国腕神経叢損傷市場規模のうち、外科的治療が51.17%を占めており、これは手術に基づく治療が依然として収益の最大のシェアを占めていることを裏付けています。このセグメントには、神経修復、移植、転移、および顕微外科的再建が含まれており、これらは合わせて、米国腕神経叢損傷市場において最も高い手術の複雑さと、最も高い保険償還率を誇っています。神経転移術は、腕神経叢損傷手術全体の48%で実施されており、これが現在の臨床現場において再建戦略がいかに中心的な位置を占めるようになったかを示しています。公表されている治療成績も、特定の症例においてより高度な転移プロトコルを支持しており、特に「オーバーリン2法」では、肋間神経から筋皮神経への転移術と比較して、肘関節屈曲機能の回復においてより強いsEMG信号が確認されています。

理学療法は2031年までCAGR8.87%で成長すると予測されており、これにより、米国の腕神経叢損傷市場において最も成長の速い治療カテゴリーとなります。この変化は、リハビリテーションが手術後にのみ開始されるものではなく、共同主治療経路としてますます位置づけられるようになっているという、より広範な臨床的転換を反映しています。2024年に発表されたドイツの臨床ガイドラインでは、学際的な末梢神経ケアにおいて、長期的な作業療法および理学療法を極めて重要視しており、その立場は、現在米国の主要なプログラムが治療計画を構築している方法と一致しています。したがって、受診の遅れ、併存疾患、あるいは保険者の規定により手術が困難な場合でも、投薬およびリハビリテーションサービスは、米国の腕神経叢損傷業界を支え続けています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 交通事故およびスポーツ事故による外傷性損傷の負担の増加

- 重度の歯根脱臼および複雑な神経叢損傷に対する手術への受容性の高さ

- 多職種連携による神経再建・リハビリテーションセンターへのアクセス拡大

- AIを活用した画像診断および術中神経モニタリングの普及加速

- 医学的に必要な再建治療およびリハビリテーションに対する保険適用範囲の拡大

- 神経移植および顕微外科的再建術の臨床的利用の拡大

- 市場抑制要因

- 手術可能な期間が限られているため、治療対象となる患者数が減少しています

- 専門分野別外科医の不足により、紹介から治療への移行が遅れている

- 1回の治療にかかる費用の高さとリハビリテーションの集中度による利用制限

- 専門的なフォローアップケアへのアクセス格差が、機能回復の道筋を制限しています

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 傷害の種類別

- 剥離

- 断裂

- ニューローマ

- ストレッチ

- 治療タイプ別

- 外科的治療

- 理学療法

- 薬剤

- リハビリ

- 患者層別

- 乳児

- 成人

- 高齢者

- 診断方法別

- 筋電図検査

- 超音波

- 磁気共鳴画像法

- エンドユーザー別

- 病院

- 専門クリニック

- 外来手術センター

- リハビリテーションセンター

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Arthrex Inc.

- B. Braun Melsungen AG

- Baxter International Inc.

- Becton, Dickinson and Company

- Boston Scientific Corporation

- Cardinal Health Inc.

- Cook Medical LLC

- Fujifilm Holdings Corporation

- HCA Healthcare, Inc.

- Integra LifeSciences Holdings Corporation

- Johnson and Johnson

- Medtronic plc

- Olympus Corporation

- Orthofix Medical Inc.

- Pacira BioSciences, Inc.

- Smith and Nephew plc

- Stryker Corporation

- Teleflex Incorporated

- Terumo Corporation

- Zimmer Biomet Holdings Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日