中国の医薬品物流:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

China Pharmaceutical Logistics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072844

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

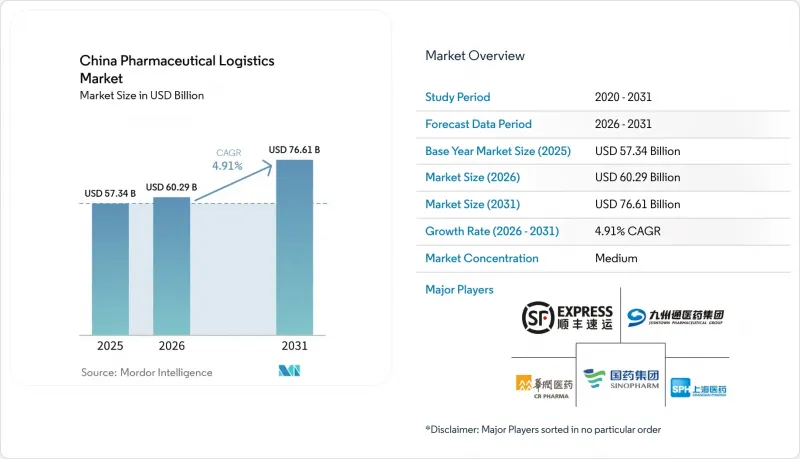

Mordor Intelligenceによると、中国の医薬品物流市場規模は、2025年に573億4,000万米ドル、2026年に602億9,000万米ドルとなり、2031年までに766億1,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR4.91%で成長すると見込まれています。

この市場は、高齢化に伴う医薬品への安定した需要、大規模な国内医薬品生産拠点、そして流通の品質を医薬品の安全性やサービスの一貫性とより直接的に結びつける政策体系によって支えられています。本レポートは、物流機能別(輸送、倉庫・流通、付加価値サービス)、運用モード別(コールドチェーン、非コールドチェーン)、製品タイプ別(処方薬、OTC医薬品、生物製剤、ワクチン、臨床試験用試料、細胞・遺伝子治療、医療機器、動物用医薬品)、および地域別(北部、北東部、その他)に分類されています。市場予測は金額(米ドル)で示されています。

中国の医薬品物流市場の動向と洞察

国家必須医薬品流通ネットワークの拡大

2025年に改訂された「国家基本医療保険医薬品目録」では、保険適用対象製品の範囲が拡大され、さらに初めて革新的な医薬品を対象とした民間医療保険のカテゴリーが追加されました。これにより、認可された流通チャネルを通じた保険適用医薬品の流通量が直接的に増加することになります。この変更は、保険適用によるアクセスがサプライチェーンの病院側および小売側の両端における取扱量を拡大させるため、中国の医薬品物流市場にとって重要です。これは、常温保管能力の増強が必要であるだけでなく、革新的な治療法がより広範に流通するにつれて、適切なコールドチェーンインフラも必要であることを強調しています。第15次五カ年計画に基づく政策の方向性は、大規模な全国的な流通業者も後押ししており、これによりコンプライアンス、配送ルートの密度、調達実行における規模の経済が強化されます。中国の医薬品物流市場にとっては、その結果、全国的な物流基盤の拡大と、より高い最低サービス基準が両立することになります。したがって、トレーサビリティ、シリアル化、温度管理資産への投資が困難な小規模な事業者は、流通ネットワークが拡大するにつれて、より大きなプレッシャーにさらされることになります。

バイオ医薬品および温度管理製品の需要の急成長

バイオ医薬品やその他の温度に敏感な製品は、常温保存のジェネリック医薬品よりも厳格な管理、強力なバリデーション、そしてより堅牢な例外管理を必要とするため、中国の医薬品物流市場の運営の中心をシフトさせています。2025年、中国の医薬品コールドチェーン物流コストは267億8,000万人民元(37億9,000万米ドル)に達し、冷蔵倉庫容量は5.43%増の452万5,000立方メートルとなり、常温倉庫の成長率を上回るペースで拡大しました。この技術的な変化は、細胞・遺伝子治療分野においてさらに顕著であり、輸送温度は従来の2℃~8℃の範囲から、特定の製品では-150℃~-196℃の極低温条件へと移行する可能性があります。この要件により、一般の貨物運送会社が通常備えていない、専用の設備、検証済みの取り扱い手順、およびスタッフ研修を有する事業者にのみ、参入の道が開かれます。また、これにより、資格を有するプロバイダーは、常温での調達主導型の物流フローよりも高い価格設定を維持することが可能になります。中国の医薬品物流市場では、標準的な医薬品流通に広範な価格圧力がかかっている場合でも、この傾向により、資本がプレミアムなコールドチェーン回廊へと流れ込むことになります。

分断された地方のラストマイルインフラ

農村部のラストマイルにおける脆弱性は、依然として中国の医薬品物流市場における最も顕著な運営上の制約の一つです。2025年時点で、中国の医薬品輸送車両数は4万6,416台に達しましたが、投資は依然として都市部の主要ルートに集中しており、その結果、地方市場では認定された輸送能力が不足し、ルートの冗長性も乏しい状況となっています。この不均衡は、西部や山岳地帯の省において特に顕著であり、道路のみによる配送では、温度安定性の許容範囲や時間的制約のある補充ニーズを満たせない場合があります。2025年の『Frontiers in Public Health』誌の調査でも、必須医薬品へのアクセスは依然として地域によってばらつきがあり、広範な政策努力にもかかわらず、社会経済的状況が実際の入手可能性に影響を与え続けていることが示されました。農村部で集中調達契約を担う供給業者は、ラストマイルのコストが過小評価されていることにしばしば直面しており、その結果、資産のアップグレードやサービス拡大に充てられる資金が減少しています。海南、クラウド南、新疆、重慶のドローン運用事例は、こうした制約を軽減できることを示していますが、中国の医薬品物流市場では、依然として多くの困難な内陸ルートにおいて広範な商業的カバーが不足しています。

セグメント分析

2025年、輸送部門は中国の医薬品物流市場シェアの52.46%を占め、オペレーションチェーン全体において最大の機能セグメントとなりました。このセグメントの規模は、都市間輸送、都市部への補充、病院への配送、および薬局への再入荷において、道路輸送が果たす中心的な役割を反映しています。航空貨物は、緊急の生物製剤、高価値のサンプル、およびコストよりも速度や温度管理が重視される特定の臨床輸送において、依然として重要な役割を果たしています。内陸水路および海上輸送は、配送の時間的制約が比較的緩やかで、単位当たりの経済性が大量輸送に有利な特定の輸送ルートにおいて、常温のバルク貨物の輸送を引き続き支えています。2025年の総倉庫容量は9,381万6,000立方メートルに達しており、これは輸送部門が依然として大規模な国内保管拠点と緊密に連携して機能し続けていることを示しています。

このセグメントの後半では、異なる状況が見られます。付加価値サービスは2031年までCAGR7.74%で成長すると予測されており、現在では差別化の鍵となりつつあるからです。製薬メーカーは、シリアル化、GDP準拠の温度監視、DTP(患者向け直接販売)薬局向けフルフィルメント、および「コールドチェーン・アズ・ア・サービス」といった業務を、自社で構築するのではなく、第三者に委託することをますます求めています。この変化は、中国の医薬品物流業界の経済構造を変えています。なぜなら、利益率は純粋な輸送収益から、コンプライアンス重視の付加サービスへと移行しているからです。SFホールディングスが2025年後半にライフサイエンスおよび医薬品向けのサプライチェーン事業グループを正式に設立したことは、こうした再編を反映するものであり、同分野における売上高の20%超の成長を牽引する一因となりました。したがって、倉庫保管および流通は安定した中間層として依然として重要ですが、成長は単なる保管スペースだけでなく、デジタル統合、検証済みの取り扱い、およびアウトソーシングサービスの充実度にますます結びついています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要と医薬品分野におけるロジスティクスの役割

- 医薬品支出の動向

- 市場促進要因

- 全国必須医薬品流通ネットワークの拡充

- バイオ医薬品の急速な成長と温度管理が必要な需要

- オンライン薬局の台頭と24時間配送への期待

- GDP監査およびライセンシング制度の執行の厳格化

- 集中調達ハブが地域的な統合を促進しています

- ウェスタン州の中距離路線におけるドローン・自動運転車の試験運用

- 市場抑制要因

- 農村部のラストマイルインフラの断片化

- 炭素排出量上限の下でのコールドチェーンのエネルギーコストの高騰

- mRNAワクチン向けのドライアイス供給に関する規則

- 都市部の病院における交通規制に伴う配送時間制限

- 規制の枠組み

- バリューチェーンおよび流通チャネルの構造分析

- 技術革新の展望

- ポーターのファイブフォース分析

- 医薬品物流要件の変遷

- 地政学的出来事がサプライチェーンの変容に与える影響

第5章 市場規模と成長予測

- 物流機能別

- 輸送

- 道路輸送

- 航空

- 海上および内陸水路

- 鉄道

- 倉庫・物流

- 付加価値サービスおよびその他

- 輸送

- 運用モード別

- コールドチェーン物流

- 非コールドチェーン物流

- 製品タイプ別

- 処方薬

- OTC医薬品

- バイオロジクス・バイオシミラー

- ワクチンおよび血液製剤

- 臨床試験用資材

- 細胞・遺伝子治療

- 医療機器および診断機器

- 獣医薬

- その他

- 地域別

- 北

- 北東

- 東

- 中央

- 南

- 南西部

- 北西部

第6章 競合情勢

- 市場集中度

- 主要な戦略的動向

- 市場シェア分析

- 企業プロファイル

- Sinopharm Logistics

- SF Express

- JD Logistics

- DHL Group

- United Parcel Service of America, Inc.(UPS)

- Kuehne+Nagel

- DSV A/S(Including DB Schenker)

- FedEx

- Cencora

- CJ Rokin Logistics

- Nippon Express Holdings

- Yamato Holdings

- ZTO Express

- YTO Express

- STO Express

- China Post EMS

- Cainiao Smart Logistics Network

- CMA CGM Group(Including CEVA Logistics)

- DCH Auriga

- Sinotrans Limited

- China Resources Pharmaceutical Commercial

- Jointown Pharmaceutical Group

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日