米国の医薬品物流:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States Pharmaceutical Logistics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934782

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

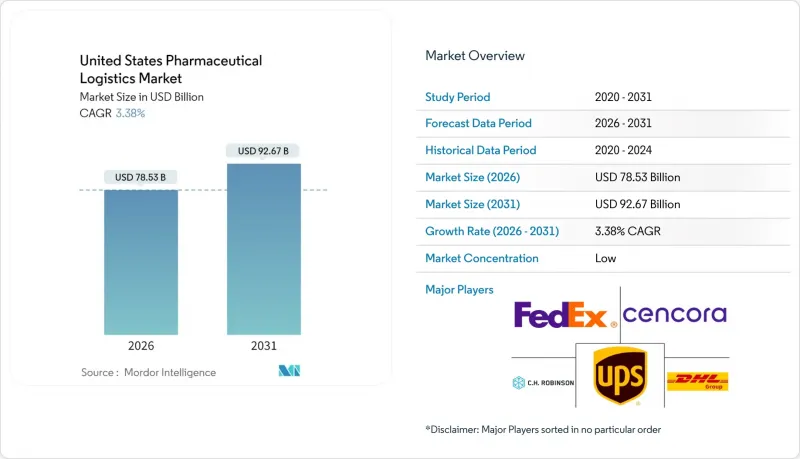

米国の医薬品物流市場は、2025年に759億6,000万米ドルと評価され、2026年の785億3,000万米ドルから2031年までに926億7,000万米ドルに達すると予測されています。

予測期間(2026年~2031年)におけるCAGRは3.38%と見込まれています。

米国の医薬品物流市場の規模予測は、コンプライアンス期限と生物学的製剤の需要がコスト構造とサービス設計を再構築している実態を浮き彫りにしています。2025年8月に期限を迎える医薬品供給チェーン安全保障法(DSCSA)の厳格化スケジュールは、資本力のある事業者だけが実行可能なシリアル化投資を強制し、彼らにプレミアム価格設定の裁量権を与えています。急増するGLP-1系体重管理療法、着実に増加する細胞・遺伝子治療、患者直接配送(DTP)の拡大が米国の医薬品物流市場をさらに拡大させ、事業者には温度管理能力の迅速な拡充が求められています。一方、製造業者は輸送コスト上昇を抑制するため、既存医薬品の常温安定化版を開発中です。これにより非冷蔵流通の相対的成長は鈍化しますが、付加価値サービス(VAS)プロバイダーには新たな包装・表示業務が生じています。地域ネットワークの再構築が進み、中西部が全国ハブとしてのシェアを拡大する一方、南部での容量増強により沿岸回廊の混雑緩和が図られています。

米国の医薬品物流市場の動向と洞察

厳格な温度管理を要する特殊生物製剤の拡大

温度管理輸送コストは常温貨物輸送の3~5倍であり、先進国市場で流通する治療薬の80%が現在2~8℃の保管を必要とするため、コールドチェーンの複雑化が進んでいます。UPSは2025年4月にAndlauer Healthcare Groupを16億米ドルで買収し、GDP認証倉庫170万平方フィートを追加、さらに-80℃冷凍庫ネットワークを拡張するなど、早期に動き出しました。生物学的製剤は発注から納品までのサイクルを短縮するため、大量輸送よりも高頻度補充ルートの需要が高まっています。中小運送業者は、FDAが逸脱記録の監査対象とする連続監視システムの資金調達に苦慮しており、業界再編が加速しています。二次市場でコールドチェーン拠点が増加する中、事業者は地理的柔軟性を獲得する一方、追加の引継ぎポイントでの在庫調整が必要となり、AIによるルート可視化の重要性がさらに高まっています。

DSCSAシリアル化期限が追跡・トレーサビリティ投資を促進

FDAは2025年8月までに処方薬の完全な単位レベル追跡可能性を義務付けており、これにより米国の医薬品物流市場はシリアル化対応プロバイダーとアクセス制限を受ける事業者とに二分されています。TraceLinkのB2Nネットワークでは、90日間で600万件のEPCISイベントを処理したもの、30%のデータエラー率を記録し、これが毎日の製品隔離を引き起こす可能性があることから、導入の複雑さが明らかです。販売可能単位あたり0.06米ドルと見積もられる初期システムコストは、サードパーティ物流専門業者によるプールソリューションの導入を促しています。DSCSA準拠を付加価値サービス(VAS)パッケージに組み込むプロバイダーは、固定報酬を確保できるだけでなく、リコール管理、品不足対策、受託製造監視といったデジタルエコシステムへの買い手の依存度をさらに深めることになります。

燃料価格の変動が流通コストを押し上げる

2024-2025年にWTIスポット価格は23%変動し、医薬品輸送業者はコスト急騰に数週間遅れを取る不整合な燃料サーチャージ算定式に直面しました。温度管理トラックは冷凍装置の稼働により12%多くのディーゼルを消費し、リスクを拡大させています。LNGや電気トラクターの試験運用は有望ですが、航続距離の制限や充電ネットワークの不足により、東西横断路線での導入は抑制されています。ルート最適化ソフトウェアや複数拠点巡回モデルは空走行距離を削減しますが、製品完全性規則により積荷の統合には依然として上限があります。

セグメント分析

輸送は依然として収益の基盤ですが、米国の医薬品物流市場では統合ソリューションへの移行が明確に見られます。2025年には輸送が売上高の70.45%を占めましたが、付加価値サービスは貨物輸送に加えシリアル化、再ラベル貼付、キット化を求める顧客需要により、2026年から2031年にかけてCAGR4.75%で上回る見込みです。道路貨物輸送のシェアは、ラストマイル配送や地方診療所への配送により堅調を維持しており、センサーや二重コンパートメントトレーラーの導入がコンプライアンス強化に寄与しています。航空貨物輸送はコストが高いもの、細胞療法や遅延が許されない特別使用目的の輸送においてニッチな地位を保っています。海上輸送は、安定性のある製剤用原薬をアジアから米国への航路で温度管理型冷凍コンテナに振り向ける荷主が増加していることから拡大しており、ESG目標との整合性と航空輸送容量不足時の輸送力確保に貢献しています。

鉄道輸送はGDP認証された中継拠点の不足により依然として限定的です。DSCSA(医薬品流通安全法)によるトレーサビリティ強化に伴い、倉庫・保管需要は逼迫。デポは出荷前の2次元データマトリックスコード検証を行うデジタルシリアル化ハブへと変貌し、これにより自動化プロジェクト(ビジョンシステムスキャナーや自律型パレット搬送機)がコンプライアンス検査の遅延削減を推進しています。最も急速な成長が見られるのは付加価値サービス(VAS)分野であり、パレット再構成、最終段階のカスタマイズ、輸出入差異に関する書類作成などが含まれます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3か月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 厳格な温度管理を必要とする特殊生物製剤の拡大

- DSCSAシリアル化期限がトレーサビリティ投資を促進

- GLP-1系肥満・糖尿病治療薬の流通量急増がコールドチェーン容量に負荷

- 持続可能性を重視した輸送モードの転換:航空貨物から海上貨物へ

- 患者への直接配送モデルの成長

- AI搭載の「コントロールタワー」による経路最適化と予測腐敗分析によるリードタイム短縮

- 市場抑制要因

- 燃料価格の変動が流通コストを押し上げている

- ジェネリック医薬品の価格下落が物流マージンを圧迫

- 超低温技術者および運転手の不足

- IoT冷チェーンインフラへのサイバー攻撃

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- サービスタイプ別

- 交通機関

- 道路貨物輸送

- 航空貨物

- 海上輸送

- 鉄道貨物輸送

- 倉庫保管・貯蔵

- 付加価値サービスおよびその他

- 交通機関

- 運用モード別

- コールドチェーン物流

- 非コールドチェーン物流

- 製品タイプ別

- 処方薬

- 一般用医薬品

- 生物学的製剤及びバイオシミラー

- ワクチン及び血液製剤

- 臨床試験用資材

- 細胞・遺伝子治療

- 医療機器・診断薬

- 獣医薬

- その他

- 地域別(米国)

- 北東部

- 中西部

- 南部

- 西部

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- DHL Supply Chain & Global Forwarding

- FedEx

- UPS

- Cencora

- C.H. Robinson

- XPO Logistics

- Ryder System

- Penske Logistics

- Expeditors International

- SEKO Logistics

- LifeScience Logistics

- MD Logistics

- DSV

- Kuehne+Nagel

- Hub Group

- Nippon Express

- CEVA Logistics

- GXO Logistics

- KRC Logistics

- Langham Logistics

- Crown LSP Group

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日