インドの医薬品物流:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

India Pharmaceutical Logistics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072837

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

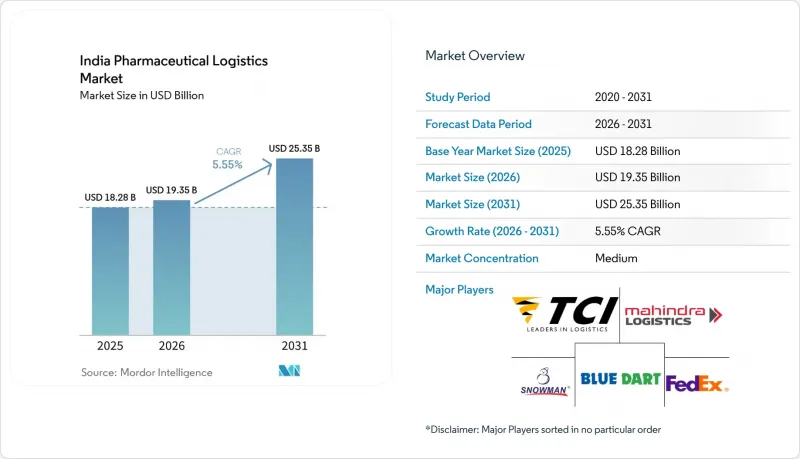

Mordor Intelligenceによると、インドの医薬品物流市場規模は、2025年の182億8,000万米ドルから2026年には193億5,000万米ドルへと拡大し、2031年までに253億5,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR5.55%で成長すると見込まれています。

インドは、世界最大のジェネリック医薬品供給国として、世界全体のジェネリック医薬品輸出量の20%を占めており、その役割により、国内および輸出向けの流通フローの規模と複雑さは拡大し続けています。本レポートは、物流機能(輸送、倉庫・流通、付加価値サービス)、運用モード(コールドチェーン、非コールドチェーン)、製品タイプ(処方薬、OTC医薬品、生物製剤、ワクチン、臨床試験用資材、細胞・遺伝子治療、医療機器、動物用医薬品)、および地域(北部、中部、その他)ごとに分類されています。市場予測は金額(米ドル)で示されています。

インドの医薬品物流市場の動向と洞察

政府による生産連動型インセンティブ制度

インドの医薬品物流市場の需要は、医薬品および原薬向けの生産連動型インセンティブ(PLI)プログラムによる規模拡大に伴い、増加しています。2025年12月時点で、これらの制度に基づく累積投資額は41,943カロールインドルピー(46億6,000万米ドル)に達し、当初のコミットメント目標である17,275カロールインドルピー(19億2,000万米ドル)の2倍以上となりました。両制度に基づく累計売上高は、1,988製品で3,35,036カロールインドルピー(372億8,000万米ドル)に達し、そのうち輸出額は2,15,248カロールインドルピー(239億5,000万米ドル)を占めています。これは、生産連動型インセンティブがすでに国内および輸出チャネル全体で物流量の増加を牽引していることを示しています。より重要な変化は製品構成に見られます。このプログラムは、従来の経口固形製剤よりも厳格な温度管理や取り扱い管理を必要とするバイオ医薬品、複雑なジェネリック医薬品、および自己免疫治療薬を優遇しているからです。2026-27年度連邦予算では、「Biopharma SHAKTI」イニシアチブに対し、5年間で10,000カロールインドルピー(11億1,000万米ドル)の支援が決定され、1,000カ所以上の認定臨床試験施設の設置が目標として掲げられています。これは、専門的な輸送および規制に準拠した倉庫需要が、より長期にわたって続くことを示唆しています。

温度管理が必要な生物製剤およびワクチンの需要増加

インドの医薬品物流市場は、温度に敏感な医薬品への移行が加速していることで牽引されています。インドはユニセフの世界のワクチン調達量の60%を供給しており、DPTおよびBCGワクチンの世界需要の40%~70%を満たしているため、ワクチンの取り扱い能力は物流計画の中心的な要素となっています。同時に、2026年から2030年にかけて40種類以上の主要ブランド医薬品の特許が相次いで失効することから、インドのメーカーは、通常2℃~8℃の管理を必要とするバイオ医薬品、GLP-1アナログ、および特殊注射剤へと事業を転換しつつあります。これにより、感度の高い治療薬ではなく、主に大量の経口固形剤向けに構築されたコールドチェーンに負担がかかっています。キューネ・アンド・ナーゲル社は、APIおよびワクチンの輸出業者を支援するため、2025年12月にバンガロールで、2026年5月にハイデラバードで、HealthChain認証を受けたクロスドックを増設しました。これは、物流事業者がこの新たな品目構成に合わせて資産の再設計を進めていることを示しています。

大都市圏以外における断片化したコールドチェーンインフラ

インドの医薬品物流市場の拡大は、依然として基準を満たすコールドチェーンインフラの不均一な分布によって制限されています。ネットワークは少数の大都市圏や製造拠点に集中したままであり、一方、第2級、第3級の都市や地方の回廊地域では、温度管理された輸送・保管サービスが十分に提供されていません。インドには3,500社以上のコールドチェーン事業者が存在しますが、WHO-GDP基準を満たしているのはわずか8%~10%に過ぎず、ネットワークの大部分が、デリケートな医薬品の取り扱いに必要な品質水準を下回ったままとなっています。ブルーダートの国内事業責任者は2026年、バイオ医薬品、インスリン、ワクチンが都市部の需要拠点を超えて流通し始めているにもかかわらず、ティアII、ティアIII、および農村地域における温度管理された輸送・保管は依然として限定的であると述べました。小規模な地域事業者は、バリデーション、非常用電源、および継続的な監視システムのコストを賄えないことが多く、これが主要輸送ルート以外の地域におけるネットワークの品質向上を遅らせています。

セグメント分析

2025年、インドの医薬品物流市場において輸送部門が54.07%のシェアを占めており、これは道路貨物輸送が依然として国内医薬品流通の中核的な輸送手段であることを裏付けています。インドの630万kmに及ぶ道路網は750以上の地区への配送を支えており、これらの地域では輸送手段の代替よりも直接的なアクセスが重要であるため、トラックは依然として不可欠な存在です。航空貨物は輸送量は少ないもの、バイオ医薬品、臨床試験用資材、および緊急のAPI(有効成分)輸送において、1キログラムあたりの収益がはるかに高くなっています。特に、米国、欧州、ASEAN市場への輸出ルートにおいてその傾向が顕著です。海上輸送および内陸水路は、輸送時間が長いため、必要な基準での温度管理やモニタリングを維持することが困難であり、医薬品用途での利用は依然として限定的です。

付加価値サービスはCAGR8.38%で最も急速な成長を記録すると予測されており、これはインドの医薬品物流業界が、単なる輸送や保管の契約の枠を超えて進化していることを示しています。製薬企業の顧客は、統合契約の中で、包装、キット化、シリアル化サポート、リバースロジスティクス、および文書管理を組み合わせるケースが増えています。また、湿度管理、ロット分離、温度マッピング、GDP準拠のSOP実行が、もはやオプションサービスではなく日常業務の一部となっていることから、倉庫保管および流通業務も活発化しています。鉄道輸送の規模は依然として小さいもの、2026年5月にハイデラバードからナヴァ・シェヴァ間を週1便で運行を開始したマースク・コンコール社の冷蔵輸送ルートは、貨物密度が十分に高い地域では、医薬品専用の鉄道ルートが機能し得ることを示しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要と医薬品分野におけるロジスティクスの役割

- 医薬品支出の動向

- 市場促進要因

- 国内製薬製造クラスターの成長

- 政府による生産連動型インセンティブ(PLI)制度

- 温度管理が必要な生物製剤およびワクチンの需要の高まり

- オンライン薬局およびD2C医薬品流通の拡大

- CDSCOによるRFIDを活用した追跡・トレーサビリティの義務化

- 賞味期限の遵守に伴うリバースロジスティクスの急増

- 市場抑制要因

- 大都市圏以外における断片化されたコールドチェーンインフラ

- GDP監査の進化に伴う高いコンプライアンスコスト

- 鉄道沿線の医薬品グレード倉庫の不足

- ディーゼル冷凍コンテナ車両に対する将来的な炭素税

- 規制の枠組み

- バリューチェーンおよび流通チャネル構造の分析

- 技術革新の展望

- ポーターのファイブフォース分析

- 医薬品物流要件の変遷

- 地政学的出来事がサプライチェーンの変容に与える影響

第5章 市場規模と成長予測

- 物流機能別

- 輸送

- 道路輸送

- 航空

- 海上および内陸水路

- 鉄道

- 倉庫・物流

- 付加価値サービスおよびその他

- 輸送

- 運用モード別

- コールドチェーン物流

- 非コールドチェーン物流

- 製品タイプ別

- 処方薬

- OTC医薬品

- バイオロジクス・バイオシミラー

- ワクチンおよび血液製剤

- 臨床試験用資材

- 細胞・遺伝子治療

- 医療機器および診断機器

- 獣医薬

- その他

- 地域別

- 北

- 中央

- 西

- 東

- 南

第6章 競合情勢

- 市場集中度

- 主要な戦略的動向

- 市場シェア分析

- 企業プロファイル

- DHL Group

- Kuehne+Nagel

- DSV A/S(Including DB Schenker)

- FedEx

- United Parcel Service of America, Inc.(UPS)

- Blue Dart Express Pvt. Ltd.

- Allcargo Logistics Pvt. Ltd.

- TCI Express

- Mahindra Logistics, Ltd.

- Snowman Logistics

- ColdEx Logistics

- Safexpress Pvt. Ltd.

- Gati-KWE

- FM Logistic

- CMA CGM Group(Including CEVA Logistics)

- NYK Line(Including Yusen Logistics)

- TVS Supply Chain Solutions

- Stellar Value Chain Solutions

- Crystal Logistic Cool Chain

- ColdStar Logistics

- Celcius Logistics

- Life Care Logistic

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日