AI医療資産追跡:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

AI In Hospital Asset Tracking - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072799

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

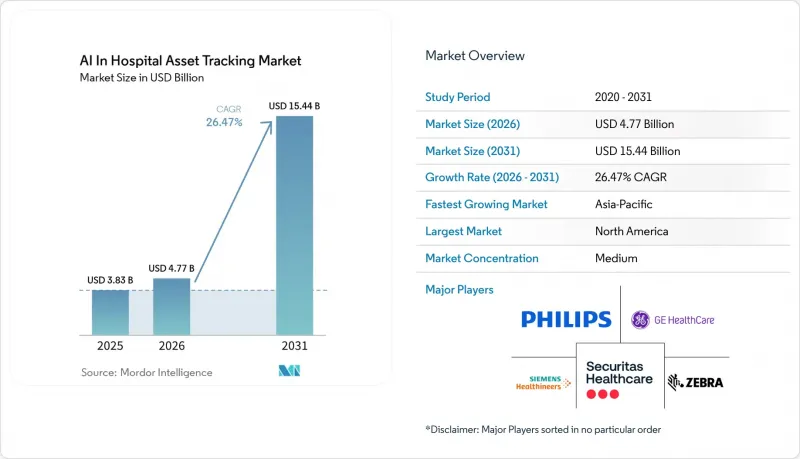

Mordor Intelligenceによると、AI医療資産追跡市場規模は、2025年の38億3,000万米ドルから2026年には47億7,000万米ドルへと拡大し、2026年から2031年にかけてCAGR26.47%で推移し、2031年には154億4,000万米ドルに達すると予測されています。

本レポートは、技術別(RFID、RTLS、その他)、コンポーネント別(ハードウェア、ソフトウェア、サービス)、製品タイプ別(モバイル機器、その他)、用途別(医療機器・器具の追跡、その他)、エンドユーザー別(病院、その他)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のAI医療資産追跡市場の動向と洞察

資産の継続的な可視化に向けた、AI搭載RFIDおよびRTLSの導入拡大

従来のRFIDシステムは固定の読み取りポイントで資産を識別していましたが、AI医療資産追跡市場は現在、複数の病院部門にわたるワークフロー分析、利用状況のモデリング、および運用アラートに活用できる継続的な位置情報ストリームへと移行しつつあります。RAIN Allianceの報告によると、2025年には世界全体で427億個のRAIN RFIDタグチップが出荷されるとされており、同団体は、医療・製薬分野において、薬剤管理、手術用資産管理、コンプライアンス追跡の各領域で導入が深化していると指摘しています。これは、病院での導入が、タグ供給基盤におけるより広範な量産化の恩恵を受けていることを示しています。出荷規模の拡大に伴いタグの単位当たりのコストが改善されるにつれ、対象となる資産の範囲は、高価値の資本資産にとどまらず、従来の追跡プログラムでは対象外となりがちだった携帯型モニター、輸液セット、共有医療機器などの中価値のカテゴリーにまで広がっています。HIMSS 2026でCenTrakが発表したAI強化型「AssetsRT」は、ベンダーが資産群全体の位置情報を自然言語分析ワークフローに変換している様子を示しており、これにより、病院がかつて専門の情報科学チームを通じて担っていた報告の負担が軽減されています。したがって、AI医療資産追跡は、受動的なデータ収集から能動的な運用インテリジェンスへと移行しつつあり、その変化により、より高度な分析やハイブリッド位置特定モデルに対応できないレガシーシステムの更新サイクルが早まっています。この移行は、ベンダーが既存の顧客における導入範囲を拡大する一助ともなっています。というのも、資本設備から導入を始めた病院でも、継続的な可視化体制が整うと、スタッフ、消耗品、ワークフローの自動化へと範囲を広げていく傾向があるからです。

機器の検索時間の短縮と遊休資産による無駄の削減の必要性

AI医療資産追跡の普及は、機器の検索に費やされる時間の直接的な運営コストや、所有・レンタル資産の活用不足に伴う経済的損失によっても後押しされています。Vizzia Technologiesとジョージア州立大学によるホワイトペーパーによると、看護師は1シフトあたり最大60分を機器の検索に費やしており、これが米国の病院において年間推定140億米ドルの生産性損失につながっているとされています。この事実により、経営陣や臨床リーダーの双方にとって、投資対効果の明確なメリットが常に認識されています。同様の運用上の問題はレンタル機器にも及んでいます。資産台帳が不完全であったり古くなっていたりすると、病院は廊下やクローゼット、保管場所に放置されたままの機器に対して、継続的なリース費用を支払わなければならないことが多いためです。AI医療資産追跡の活用において、AI搭載の検索ツールが重要な役割を果たすのは、ベッドサイドのスタッフが、ケアエリアを離れて各病棟や保管室を手作業で捜索する代わりに、シンプルな自然言語によるワークフローを通じて機器の位置を特定できるからです。これは、病院が追跡システムを労働生産性の向上、患者処理能力の維持、そしてより規律ある機器購入に直接結びつけるようになったため、その価値に関する議論がもはや在庫減少のみに限定されなくなったことを意味します。

初期導入コストおよびライフサイクル維持コストの高さ

AI医療資産追跡市場は、依然として大きな導入障壁に直面しています。病院が測定可能なリターンを実現するには、キャンパス全体にわたるRTLSの導入にあたり、リーダー、ゲートウェイ、タグ、ネットワーク設計、施設マッピング、システム統合、ワークフロー設定などへの調整された支出が必要となるためです。この負担は、インフラの範囲が広く、内部の承認サイクルが長い大規模な教育病院や公立病院システムにおいて特に顕著です。SaaSやマネージドサービスモデルは、小規模な施設や外来診療環境においてこの問題を緩和していますが、複数の建物からなるネットワークでは、初期購入価格だけでなくシステムの全運用寿命を評価するため、AI医療資産追跡市場では依然として意思決定の遅れが見られます。これにより、市場は堅調な成長軌道を維持していますが、段階的な導入の価値やリスクの低い実装モデルを実証できるベンダーが有利となっています。

セグメント分析

2025年、RFIDは技術売上高の43.39%を占め、AI医療資産追跡市場において最大の技術層となりました。これは、長年にわたるプロトコルの成熟度、安定した読み取り性能、および病院のサプライチェーン業務フローとの深い整合性を反映したものです。この地位は、GS1 SGTINエンコーディングとの互換性に加え、追跡可能な識別情報が依然として最も重要視される滅菌処理、薬剤キャビネット管理、手術キット管理といった実務上のニーズによって支えられてきました。RTLSは最も急成長している技術であり、2026年から2031年にかけてCAGR27.83%が見込まれています。これは、病院において、発送、利用、およびスタッフの安全確保に関するワークフローにおいて、単なる読み取り時点の確認だけでなく、継続的な位置情報のストリームがますます求められるようになっているためです。AI医療資産追跡のこの分野において、主な変化はRFIDの有用性の低下ではなく、リアルタイムのデータ品質や、臨床ワークフロー内でそのデータに基づいて行動できる分析機能に対する評価の高まりにあります。

病院側は、相互に連携しない複数のシステムを構築することなく、キャンパス全体を可視化し、部屋単位の精度を確保したいと考えているため、技術競争はハイブリッド設計へと移行しつつあります。バーコードスキャナーは、手動による検証が依然として費用対効果の高い、重症度の低い環境や受入ワークフローにおいて依然として有用であり、一方、超音波タグや赤外線タグは、精度要件が追加のインフラ投資を正当化する特定の小児科や行動医療の環境において、依然として重要な役割を果たしています。AI医療資産追跡業界におけるAIの分野では、RFIDが識別とコンプライアンスの中心的な役割を担い続ける一方で、RTLSはワークフローのインテリジェンス化と業務の自動化という分野でより急速な成長を遂げています。

2025年には、ソフトウェアと分析が構成要素別売上高の55.41%を占めました。これは、AI医療資産追跡市場において、価値の中心がすでにハードウェアの提供から、位置情報を具体的な行動に変換するソフトウェア層へと移行していることを意味します。病院では、自然言語検索、予知保全ロジック、利用状況ダッシュボード、ワークフロートリガーなどを、先進的な施設に限定されたプレミアムモジュールではなく、標準的な要件として期待する傾向が強まっています。サービスは最も急成長している分野であり、2026年から2031年にかけてCAGR26.71%が見込まれています。これは、導入、モデルのチューニング、電子カルテ(EMR)との統合、組織変革管理といった業務を、病院が完全に自社内で遂行することが依然として困難であるためです。AI医療資産追跡市場の規模において、この構成比は、契約額の拡大と継続的な収益の増加を示唆しています。なぜなら、初期のハードウェア導入が完了した後も、ソフトウェア環境を巡るサービスは成長し続けるからです。

ハードウェアが依然として重要である理由は、リーダーの信頼性、タグの形状、および読み取り精度が、ソフトウェアモデルが使用するデータの品質を決定づけるからです。2025年6月に発表され、120以上の病院にまたがる25の医療システムと共同開発されたPartsSource社の「Asset Uptime」プラットフォームは、ソフトウェアとサービスが、CMMSデータ、デバイス監視、サプライチェーン情報を統合し、より広範な資産健全性記録へと結びつける方法を示しました。その結果、ハードウェアは依然として不可欠であるもの、ソフトウェアが最大の収益シェアを占め、サービスが導入および最適化の作業負荷においてますます大きなシェアを占めるという、「2つの速度」を持つコンポーネントパターンが生まれています。これは、AI医療資産追跡が、もはや単発のインフラ購入ではなく、継続的な運用プラットフォームとして評価されつつあることを示す、最も明確な兆候の一つです。

地域別分析

2025年、北米は世界全体の収益の41.52%を占め、AI医療資産追跡市場において最大の地域貢献者となりました。これは、導入ベースの密度の高さ、成熟した臨床工学機能、およびRTLSの導入と医療システムのワークフロー再設計との密接な連携を反映したものです。また、Epicを中心とした統合経路も、病院が追跡データを独立した運用ダッシュボードに残すのではなく、臨床ワークフローに容易に取り込めるようにすることで、導入の加速に寄与しました。カナダでは、デジタル活用や資産管理の要素を含むスマート病院のパイロット事業を通じて貢献しており、一方、メキシコでは、医療観光や認定取得の目標と連動した民間病院の近代化が追い風となっています。これらを総合すると、北米は規制上の圧力、既存のインフラ、そして労働生産性への強い注力が相まって、依然としてAI医療資産追跡市場のペースメーカーとしての役割を果たしています。

欧州は2025年に地域別で第2位の地位を占め、ドイツ、英国、フランスが牽引しています。同地域では、病院が2026年5月から始まるEUDAMEDのトレーサビリティ・ワークフローの実務上の要件に備える中、コンプライアンス主導の取り組みが追い風となっています。また、フランスではSESAMEプログラムを通じて導入を支援しており、このプログラムでは、自動化された薬剤および医療機器のトレーサビリティに関する資金援助の対象として、160件以上の応募の中から34の病院が選定されました。外科用器具の追跡分野におけるBrady EMEAとCaretagの提携は、欧州の病院に対して明確な生産性向上の事例が提示されていることを示しています。このソリューションは、DataMatrixスキャンと比較して梱包時間を33%以上短縮できると位置付けられているためです。したがって、欧州はAI医療資産追跡市場におけるAIに対し、規制に基づく需要と、より広範な調達を後押しする用途特化型の生産性実証という両面からの需要をもたらしています。

アジア太平洋地域は、2026年から2031年にかけてCAGR29.81%と予測されており、最も急速に成長する地域になると見込まれています。これにより、政府や大手病院グループが新たなインフラ計画にスマート病院の機能を組み込むにつれ、AI医療資産追跡市場規模において、同地域は将来最も力強い拡大地域となるでしょう。中国のスマート病院建設計画、インドの保険償還に連動したデジタル要件、そして韓国の認証に連動したデジタル病院の目標が、複数の方向から同時に需要を生み出しています。中東・アフリカ地域は依然として初期段階にありますが、GCC市場における新規病院建設プロジェクトの恩恵を受けています。一方、南米地域は依然として発展の初期段階にあり、ブラジルやアルゼンチンにおける民間病院への投資が牽引役となっています。これらの国々では、国際的な認定目標がIoTを活用した臨床業務を後押ししています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 資産の継続的な可視化に向けた、AI搭載型RFIDおよびRTLSの導入拡大

- 設備の検索時間の短縮と遊休資産の無駄の削減の必要性

- スマート病院インフラの拡充とIoT対応の臨床業務

- 医療機器のトレーサビリティおよび患者の安全に関するコンプライアンスに対する規制上の圧力

- 高価値な病院資産の予知保全

- マルチサイト利用のベンチマークのためのハイブリッドクラウド分析

- 市場抑制要因

- 初期導入コストおよびライフサイクル維持管理コストの高さ

- データプライバシー、サイバーセキュリティ、および臨床ネットワーク統合に関するリスク

- 密集した臨床環境における無線周波数干渉と精度の低下

- バッテリーの交換、校正、およびタグ管理の負担

- 供給・バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 技術別

- RFID

- RTLS

- バーコードスキャナー

- 超音波および赤外線タグ

- Bluetooth Low Energy

- コンポーネント別

- ハードウェア

- ソフトウェアおよびアナリティクス

- サービス

- 製品タイプ別

- 移動式機器

- 固定設備

- 在庫および消耗品

- 用途別

- 医療機器・器具の動向追跡

- スタッフおよび備品の追跡

- 患者および来訪者の追跡

- 環境および状態監視

- エンドユーザー別

- 病院

- 外来手術センター

- 長期ケア施設

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- AiRISTA Flow, Inc.

- Awarepoint Corporation

- Borda Technology

- CenTrak, Inc.

- Elpas Solutions Ltd.

- GE Healthcare

- Honeywell International Inc.

- Impinj, Inc.

- Infor

- Koninklijke Philips N.V.

- Midmark Corporation

- Qorvo, Inc.

- Securitas Healthcare LLC

- Siemens Healthineers AG

- Sonitor Technologies AS

- Stanley Black and Decker, Inc.

- TeleTracking Technologies, Inc.

- Versus Technology, Inc.

- Vizzia Technologies, Inc.

- Zebra Technologies Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日