中東欧のルーフィング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Central and Eastern Europe Roofing - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072713

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

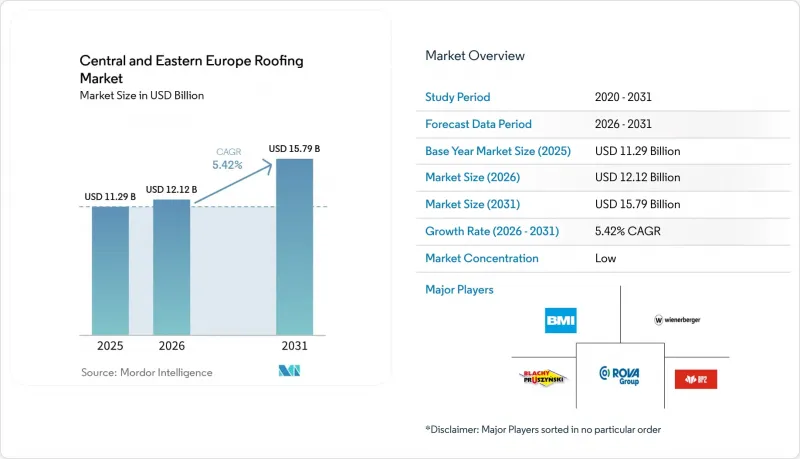

Mordor Intelligenceによると、中東欧のルーフィング市場規模は、2025年に112億9,000万米ドル、2026年に121億2,000万米ドルとなり、2031年までに157億9,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR5.42%で成長すると見込まれています。

本レポートは、素材の種類(アスファルトシングル、粘土・コンクリート瓦、金属屋根、瀝青/改質アスファルト膜など)、建設の種類(新築、屋根の張り替え)、用途(住宅など)、および地域(ポーランド、ルーマニア、チェコ共和国、ハンガリー、その他欧州諸国)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

中東欧のルーフィング市場の動向と洞察

EPBDの改修義務化が、政策に裏打ちされた持続的な需要のパイプラインを創出

中東欧のルーフィング市場は、「建築物のエネルギー性能に関する指令(EPBD)」の改正によって再構築が進んでおり、これは予測期間における屋根改修の決定に影響を与える最も強力な政策要因の一つです。同指令では、エネルギー性能が最も低い非住宅建築物のうち、2030年までに16%、2033年までに26%を改修することが義務付けられているほか、2030年までに住宅建築物の平均一次エネルギー使用量を16%削減することも目標としています。中東欧地域においてこの点が特に重要となるのは、建築ストックの50%以上が現在の性能基準を満たしておらず、住宅ストックの多くが1990年以前に建設されたものであるためです。実際には、多くの物件では小規模な修繕だけでは基準を満たすことができないため、屋根の葺き替え、断熱性能の向上、および関連する外皮工事がセットで指定されるケースが増えていくでしょう。このセット化により、屋根工事の需要は任意性が薄れ、義務的な遵守スケジュールに密接に結びつくようになります。これにより、中東欧のルーフィング市場にサービスを提供するサプライヤーや施工業者にとって、需要の見通しが立ちやすくなります。また、技術的に認証されたシステムの価値も高まります。なぜなら、購入者は単に耐候性を回復させるだけでなく、完成した屋根がエネルギー性能目標を満たしているという証明を必要とするようになったからです。

断熱改修補助金プログラムが、住宅の屋根葺き替えを大規模に促進

一般家庭向けの補助金プログラムは、改修工事の対象範囲を拡大しており、中東欧のルーフィング市場を短期的な価格圧力に対してより強靭なものにしています。ポーランドの「Czyste Powietrze」プログラムは、2025年3月に欧州連合(EU)の近代化基金から100億ズウォティ(25億米ドル)の資金を確保しました。これには、より広範な家庭向けエネルギー改修の一環として、屋根断熱への支援も含まれています。チェコ共和国では、「ニュー・グリーン・セービングス・プログラム」が、一戸建て住宅や集合住宅の屋根および天井の断熱工事を直接支援しており、これにより政策上の需要が実際の屋根葺き替え工事へと結びついています。この効果は特に低所得層において顕著であり、助成金のカバー率が高いため、金属やアスファルト価格の変動に対する修繕決定の感度が低下しています。これにより、特に住宅ストックが古く、暖房効率が低い国々において、純粋に補助金のない消費者市場の場合よりも、屋根葺き替えの受注見込みがより安定したものとなっています。その結果、中東欧のルーフィング市場では、断熱、ルーフィングの交換、将来的な太陽光発電への対応を、別々の段階ではなく、住宅所有者の単一の意思決定の中で検討するプロジェクトが増えています。

鉄鋼、アスファルト、およびエネルギー投入コストの変動

鉄鋼およびアスファルト価格の変動は、中東欧のルーフィング市場にとって依然として直接的な逆風となっており、特に輸入原料に依存する製品群や、エネルギー集約的な生産プロセスを要する製品群において顕著です。EUROMETALの報告によると、2026年5月下旬の熱間圧延コイル価格は1トンあたり700~770ユーロ(1トンあたり756~831.6米ドル相当)でしたが、2026年7月のセーフガード措置の変更により、鉄鋼系製品の価格動向は不透明な状態が続くと予想されます。この不確実性は、見積もりの期間設定や調達時期の管理が困難になるため、金属ルーフィングのメーカー、加工業者、および販売業者に影響を及ぼしています。平屋根システムにおいては、アスファルト関連の圧力も重要な要因となります。原材料の供給途絶は、プロジェクトのスケジュールを遅らせ、利益率を圧迫する可能性があるからです。また、エネルギーコストは、安定した工場運営に依存する粘土瓦、防水シート、その他の製造ルーフィング製品にさらなる負担を強いています。この負担は、地域の中小企業に特に重くのしかかっており、その結果、幅広い調達オプションと強固な財務基盤を持つ大手企業の市場シェア拡大が加速する可能性があります。

セグメント分析

2025年時点で、粘土・コンクリート瓦は36.20%の市場シェアを占め、中東欧のルーフィング市場において最大の素材カテゴリーとなっています。この主導的な地位は、ポーランド、ハンガリー、チェコ共和国において、瓦屋根が依然として主流の住宅建設と密接に結びついていることから、傾斜屋根に対する長年にわたる嗜好を反映したものです。また、このカテゴリーは、改修対象となる住宅の多くが、もともと瓦システムに適した傾斜屋根で建設されていたことから、建て替え需要の恩恵も受けています。実用的な観点から見ると、性能への期待が高まる中でも、こうした既存の設置実績があるおかげで、瓦は依然として重要な位置を占め続けています。2025年末時点の投資動向からも、メーカー各社がこのカテゴリーを依然として戦略的に重要視していることがうかがえます。例えば、ウィーナーベルガー社は、ハンガリーに年間生産能力300万平方メートル、投資額3,000万ユーロ(3,240万米ドル)の新しいコンクリート瓦工場を稼働させました。この決定は、中東欧のルーフィング業界において、規模、製品の継続性、地域的な供給体制が依然として重要であるという見方を裏付けるものです。

CAGRそのため、既存の屋根骨組みが重量のある交換用システムを容易に支えられない改修プロジェクトにおいて、金属屋根は特に魅力的です。また、認定された熟練労働者が限られているため、施工業者がより少ない現場作業日数でより広い面積を施工する必要があるプロジェクトにも適しています。平屋根の商業施設においては、アスファルト系および改質アスファルト系防水シートが依然として不可欠ですが、コストや供給の変動により調達計画が複雑化する可能性があります。単層膜は、排水設計や屋上太陽光発電システムとの統合に適していることから、大規模な産業用用途でシェアを拡大しています。一方、アスファルトシングルはニッチな役割を維持しており、木材は歴史的建造物や高級用途に集中して使用されています。中・東欧のルーフィング業界全体において、所有者が単なる低価格な材料への置き換えよりも、規格準拠、耐用年数、統合性をより重視するようになるにつれ、認定システムソリューションへの移行がより明確になってきています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- EPBDに基づくエネルギー性能が最も低い建物の大規模改修

- 屋根の張り替え需要を支える断熱改修補助金

- ニアショアリングに牽引された倉庫および軽工業用屋根の増設

- 軽量化と施工期間の短縮を目的とした改修工事における金属屋根への切り替え

- 「ソーラーレディ」および屋上太陽光発電の許可が、屋根システムのアップグレード増加のきっかけとなっています

- 雹や対流性嵐による被害が屋根の張り替えサイクルを加速させている

- 市場抑制要因

- 変動の激しい鉄鋼、アスファルト、およびエネルギー投入コスト

- 熟練屋根職人の不足と施工者の高齢化

- 改修工事の成果不振と建物レベルでの実行管理の不備

- 施工業者の品質のばらつきと建築基準法の施行状況の不均一さ

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- コスト構造分析

- 屋根の張り替えの動向と影響

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 素材のタイプ別

- アスファルトシングル

- 粘土・コンクリートタイル

- 金属屋根

- アスファルト系/改質アスファルト系防水シート

- 単層膜(TPO、EPDM、PVC)

- 木

- その他

- 建設タイプ別

- 新築

- 屋根の張り替えおよび交換

- 用途別

- 住宅

- 商業

- 産業

- 公共施設

- その他

- 地域別

- ポーランド

- ルーマニア

- チェコ

- ハンガリー

- その他の中東欧諸国

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- BMI Group

- Wienerberger

- Pruszynski

- BP2

- ROVA Group

- Lindab

- Ruukki Construction

- Kingspan Group

- Soprema

- Bilka

- Metigla

- Wetterbest

- Balex Metal

- swissporTON

- Terran Group

- Onduline Group

- PREFA Aluminiumprodukte

- Gerard Roofing System

- Nelskamp

- Bauder

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日