ASEANの屋根材市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

ASEAN Roofing - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072712

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

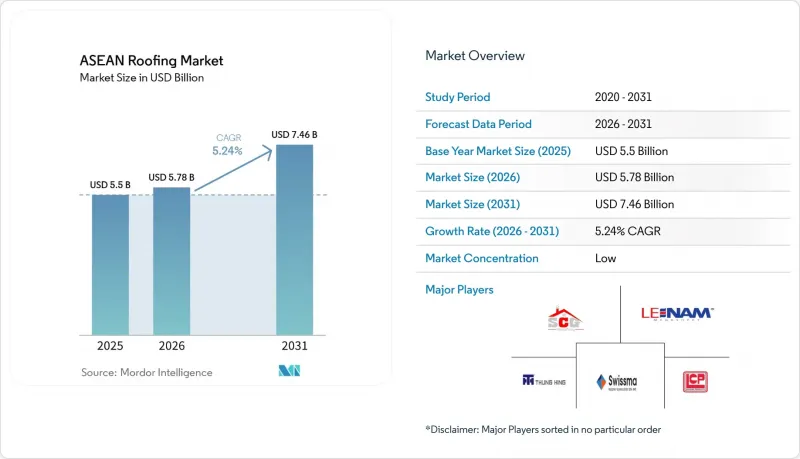

Mordor Intelligenceによると、ASEANの屋根材市場規模は、2025年に55億米ドル、2026年に57億8,000万米ドルとなり、2031年までに74億6,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR5.24%で成長すると見込まれています。

本レポートは、素材タイプ(アスファルトシングル、粘土・コンクリート瓦、金属屋根材、瀝青/改質アスファルト防水シート、単層防水シート、木材、その他)、建設タイプ(新築、屋根の張り替え・交換)、用途(住宅、商業施設、工業施設、その他)、および地域(インドネシア、ベトナム、タイ、その他)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

ASEANの屋根材市場の動向と洞察

政府主導の住宅・インフラ計画が屋根材需要を拡大

民間建設の進捗にばらつきが見られる中、政府主導の住宅計画がASEANの屋根材市場にとって確かな支えとなっています。インドネシアでは、43兆6,000億ルピア(26億5,000万米ドル)の予算を投じ、2025年末までに200万戸の基準未達住宅を改修する計画が、西ジャワ、バンテン、中部ジャワなど住宅不足が深刻な州において、屋根材の交換需要を直接的に牽引しています。ベトナムでは、2025年に10万2,600戸以上の社会住宅が竣工し、年間計画を上回りました。2026年の目標は15万8,723戸に引き上げられており、その背景には公共投資の支出拡大があります。これらのプログラムが重要なのは、民間住宅着工が鈍化した場合でも屋根材の需要量を維持できるだけでなく、メーカーや請負業者にとって受注見通しがより明確になるからです。また、大規模住宅建設において認証済みで標準化された資材の使用を促進し、非正規品やリサイクルされた屋根材の役割を徐々に減らし、ASEANの屋根材市場における正規の、開拓可能な顧客基盤を拡大することにもつながります。

グリーンビルディングおよび熱性能規制による屋根仕様の厳格化

建築外皮の性能に関する規制は、ASEANの屋根材市場における製品選択を着実に変化させています。国際エネルギー機関(IEA)が策定したASEANにおけるエネルギー効率の高い建築物に関するロードマップでは、熱帯気候において屋根が重要な熱境界であると指摘しています。同ロードマップは、冷房需要を削減するための実用的な対策として、クールルーフ、グリーンルーフ、およびパッシブ換気を強調しています。2026年4月にASEANエネルギーセンター(ACE)と国連環境計画(UNEP)が発表した「パッシブ冷却ロードマップ」は、さらに一歩踏み込み、各国の建築基準法におけるパッシブ冷却要件の義務化を推奨するとともに、反射型屋根を主要な対策として位置付けています。グリーン認証制度がプロジェクト融資や公共調達における実質的な要件となると、購入者は、個別の低コスト部品ではなく、基準に準拠した屋根システム一式を購入する傾向が強まります。この動向は、反射型、断熱型、および統合型の屋根システムを後押しし、ASEANの屋根材市場を、公共・商業プロジェクトにおける単なるコモディティ購入から脱却させることにつながります。

原材料価格の変動がプロジェクトの採算性とサプライヤーの利益率を圧迫

投入コストの変動は、依然としてASEANの屋根材市場にとって最も明らかな足かせの一つです。アスファルト、ポリ塩化ビニル(PVC)樹脂、熱可塑性ポリオレフィン(TPO)コンパウンド、およびスチールコイルは、現地の建設スケジュールや入札のタイムラインとしばしば食い違う世界の商品サイクルの影響を受けやすいのです。経済協力開発機構(OECD)の『2025年鉄鋼見通し』によると、ASEANの金属屋根メーカーにとって極めて重要なストリップおよびコイルの購入者にとって、価格変動は生産能力の増強や需要の伸びの不均一さから生じる可能性があります。2024年および2025年には、こうした価格変動によりサプライヤーの利益率が圧迫され、入札価格の確保が困難になったため、一部の請負業者は品質の低い材料を選択せざるを得なくなりました。ヘッジ能力、長期的な調達契約、あるいは一定レベルの原材料統合体制を持たないメーカーは、ASEANの屋根材市場における長期的なプロジェクトサイクルにおいて、依然として大きなリスクにさらされています。

セグメント分析

2025年、金属屋根材はASEANの屋根材市場の38%を占め、同地域全体で最大の素材カテゴリーとなりました。その地位は、工業用倉庫、都市近郊の住宅、および公共プロジェクトでの幅広い利用に起因しており、これらの分野では、施工の速さと平方メートルあたりのコストが依然として主要な購入基準となっています。また、このカテゴリーは、同地域における製造・物流インフラの整備の恩恵も受けています。大スパンで勾配の緩い屋根には、一般的に成形金属板が採用され、場合によっては断熱複合層と組み合わされることもあるためです。OECDの2025年鉄鋼見通しは、ASEANを2030年にかけて鉄鋼需要が力強く伸びると予想される数少ない地域の一つとして位置づけており、この背景を裏付けています。ASEANの屋根材市場において、これにより金属屋根メーカーは、価格が変動しやすい状況下でも戦略的に重要な素材供給基盤を確保できることになります。

ASEANの屋根材市場において、単層膜は2031年までCAGR6.4%で成長すると予測されており、予測期間において最も成長が速い建材グループとなる見込みです。その需要を牽引しているのは、シンガポール、ジャカルタ、ホーチミン市のデータセンターや高仕様の商業用屋根であり、これらの地域では、継ぎ目の破損リスクが低く、交換に伴う稼働停止期間が短いことから、熱溶着システムが選ばれています。タイやベトナムの住宅においては、粘土瓦やコンクリート瓦が依然として文化的・建築的な重要性を保っています。しかし、多階建ての建築物においては、より軽量な繊維セメントや金属製の建材への置き換え圧力に直面しています。アスファルトシングルは、タイ、マレーシア、フィリピンの高級住宅地を中心に依然として集中して採用されています。一方、アスファルト系防水シートは、施工業者の基盤が確立されており、溶接式システムに比べて必要な機材が少ないことから、平屋根の商業施設や工業施設で引き続き採用されています。木製屋根材は減少傾向にある一方で、ポリカーボネート、uPVC、繊維セメントシートは、手頃な価格の住宅のリノベーションにおいて普及が進んでいます。特に、認定を受けた遮熱性・低メンテナンス性の製品が、政府主導のリノベーション需要と合致している地域では、その傾向が顕著です。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 政府の住宅・インフラ計画が屋根材需要を拡大

- クールルーフおよび断熱屋根を支援するグリーンビルディングおよび熱性能に関する規則

- 産業、物流、コールドチェーン、データセンターの建設拡大により、断熱パネルおよび膜材の需要が増加しています

- 熱帯の湿度、モンスーンの影響、および漏水リスクが防水工事の頻度を高める

- グリーンルーフ、サイフォニック排水、および雨水管理設備による付加価値の創出

- ASEAN域内貿易障壁の低減により、高品質な屋根材の調達環境が改善

- 市場抑制要因

- アスファルト、樹脂、石油化学原料の原材料コストの変動が利益率を圧迫しています

- 熟練施工者の不足が施工品質を低下させ、特殊屋根材の普及を遅らせている

- 低コストの代替材料との競合が価格決定力を制限している

- 輸入への依存と地域ごとの基準の不統一が、供給に関する意思決定を複雑にしている

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- コスト構造分析

- 屋根の張り替えの動向と影響

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 素材タイプ別

- アスファルトシングル

- 粘土・コンクリートタイル

- 金属屋根

- アスファルト系/改質アスファルト系防水シート

- 単層膜(TPO、EPDM、PVC)

- 木

- その他

- 建設タイプ別

- 新築

- 屋根の張り替えおよび交換

- 用途別

- 住宅

- 商業

- 産業

- 公共施設

- その他

- 地域別

- インドネシア

- ベトナム

- タイ

- フィリピン

- その他のASEAN諸国

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- SCG Roofing

- Swissma Building Technologies

- Thung Hing

- Le Nam Megasheet

- LCP Group

- Kemudi Sempurna

- Asia Jaya Sepadu

- UGI

- PT. Insulated Panel Indonesia

- Subzero

- PT. Mandiri Mulia Makmur Abadi(MMMA)

- ROOFMAXX

- Kingspan

- Sika

- SOPREMA

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日