米国の歯科用ソフトウェア:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States Dental Software - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072706

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

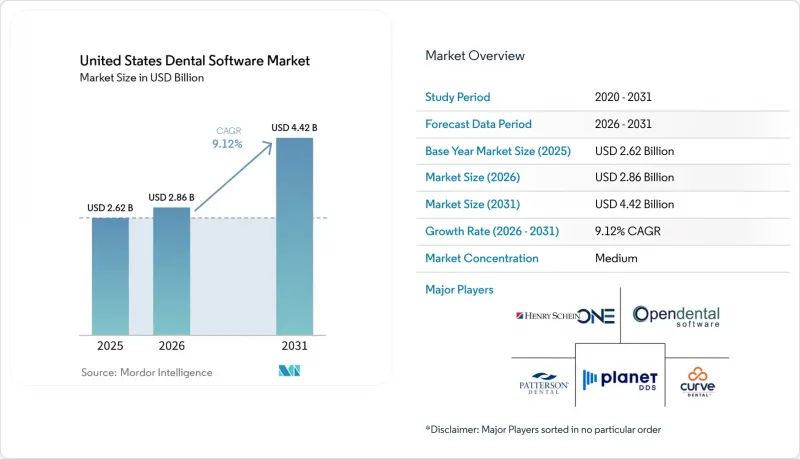

Mordor Intelligenceによると、米国の歯科用ソフトウェア市場規模は、2025年に26億2,000万米ドル、2026年に28億6,000万米ドルとなり、2031年までに44億2,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR9.12%で成長すると見込まれています。

本レポートは、導入形態(クラウド型、Web型、オンプレミス型)、用途(患者とのコミュニケーション・エンゲージメント、予約・スケジュール管理など)、エンドユーザー(歯科医院、病院・専門医療センターなど)、診療規模(個人開業、小規模グループ診療など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

米国歯科用ソフトウェア市場の動向と洞察

ワークフローの自動化により、診療規模を問わず管理上の負担が軽減

米国の歯科ソフトウェア市場は、診療所が人員不足や利益率への圧力が高まる中で、より多くの業務をこなそうとする動きに伴い、自動化の需要が高まっている恩恵を受けています。VideaHealth社は、2026年1月にリリースした「AutoVerify」により、診療所を350以上の保険会社と接続し、週あたり最大40時間の業務時間を削減、保険金支払いの処理を40%加速させ、請求却下率を50%削減したと述べています。これは、ワークフローツールが日々の経営状況を変えられるという明確な証拠を購買者に示しています。これが重要なのは、多くの歯科医院がもはや自動化を単なる利便性の向上と捉えるのではなく、受付業務の時間を奪う反復的な作業を削減するために活用しているからです。同様の考え方は、請求書の審査、被保険者資格の確認、リマインダーの分野にも広がっており、これらの分野では、エラーや遅延が単なる余分な作業にとどまらず、収益の損失につながります。その結果、米国の歯科ソフトウェア市場では、スタッフの作業時間、支払いのスピード、および診療記録の取得において、直接的なコスト削減効果を証明できる製品への需要が高まっています。

クラウド移行により、診療所の経営モデルはより柔軟な運営形態へと移行しています

米国の歯科ソフトウェア市場は、複数拠点でのレポート作成、自動更新、リモートアクセスがオプション機能ではなく基本的な運営ニーズとなりつつあることから、着実にクラウドインフラへと移行しています。ヘンリー・シャイン・ワンは2026年3月、新規開業の歯科医院、成長中のグループ、およびエンタープライズ規模のDSO(歯科サービス組織)に対し、単一のクラウドプラットフォーム構造を通じてサービスを提供するため、段階的な「Dentrix Ascend」パッケージを導入しました。これは、ベンダーが製品設計を歯科医院の規模に合わせて調整していることを示しています。2026年4月、ヘンリー・シャイン・ワンは「Dentrix Ascend MCP」レイヤーをAIエージェントやカスタムワークフロービルダーにも開放しました。これは、クラウドプラットフォームが、別途のデータコネクタを必要とせずに新しいツールをサポートできる運用環境へと発展していることを示しています。この変化はDSOにとって特に重要です。標準化されたクラウドシステムにより、拠点間のばらつきが軽減され、新たに買収した拠点を単一のワークフローに統合しやすくなるからです。したがって、米国の歯科ソフトウェア市場では、現場のIT負担を軽減しつつ、一元化された可視性と明確なアップグレードパスを兼ね備えたベンダーが評価されています。

HIPAA、HITECH、および州のプライバシーコンプライアンスは、小規模な歯科医院に不釣り合いな負担を強いています

米国の歯科ソフトウェア市場は依然として、小規模な歯科医院が大規模な管理基盤に負担を分散させることができないコンプライアンスやセキュリティの要件による抵抗に直面しています。個人開業や小規模グループの歯科医院は、大規模な組織と同じ文書管理、アクセス制御、監査の要件を課されることがよくありますが、同等の内部ITサポートや購買力を持っていません。こうしたコスト圧力により、セキュリティ、ユーザー権限、監査ログ、および請求関連の管理機能をコアサブスクリプションの一部として提供できるベンダーを選ぶ購入者が増えています。州ごとのプライバシー規制は、さらなる課題を加えています。複数の州にまたがるグループは、各拠点で個別に手作業を行うことなく、異なる法的環境下で運用できるツールを必要としているからです。このため、米国の歯科用ソフトウェア市場では、レガシーシステムよりも最新のプラットフォームを採用すべきという根拠が強まっているにもかかわらず、一部の購入決定が遅れている状況です。

セグメント分析

2025年時点で、クラウドベースの導入は米国歯科ソフトウェア市場規模の58.31%を占めており、2026年から2031年にかけてCAGR11.38%を記録する最も急成長している導入形態でもあります。この優位性は、拡大する診療ネットワーク全体において、一元管理、リモートアクセス、および更新の容易化へと向かう、米国歯科ソフトウェア市場におけるより深い変革を反映しています。クラウドシステムは、ローカルサーバーへの依存を解消し、複数の拠点にわたるレポート作成を容易にするため、独立した歯科医院とDSO(歯科診療所運営組織)の両方のニーズに適しています。また、ベンダーにとっては、ローカルハードウェアの変更を待つことなく、新しい請求、ワークフロー、AI機能を迅速にリリースできる道筋も提供します。

ヘンリー・シャイン・ワンが2026年3月に「Dentrix Ascend」の「Essentials」、「Pro」、「Accelerate」各パッケージを展開したことは、クラウドベンダーが階層型設計を活用し、開業初期から大規模なDSOに至るまで、あらゆる診療所の段階を網羅していることを示しています。2026年4月、同社は「Dentrix Ascend MCP」レイヤーをAIエージェントおよびカスタムワークフロー開発に開放し、これにより同製品は単なるソフトウェアへのアクセス手段から、より広範なプラットフォームとしての役割へと進化しました。Webベースの製品は、サーバーベースのツールに比べてアクセス性を向上させるため、米国の歯科ソフトウェア業界において依然として中間の位置を占めていますが、クラウドネイティブ製品と同等の多拠点管理機能やネイティブなAI対応能力を常に提供しているわけではありません。オンプレミス型プラットフォームは、画像診断や請求処理との連携が組み込まれた老舗のグループでは依然として存在していますが、購入者が一元管理や容易な統合をより重視するようになるにつれ、その地位は弱まりつつあります。

2025年には、予約管理とカレンダー管理が26.24%と最大のアプリケーションシェアを占め、患者の流れ、診療椅子の稼働率、受付の処理能力のすべてがここから始まるため、米国歯科ソフトウェア市場の中心的な位置を占め続けています。予約管理は、リマインダー、キャンセル後の対応、生産計画のサポートを行うようになったため、単なるカレンダー管理以上のものとなっています。Planet DDSは『2026年歯科業界見通し』において、8,500以上の歯科医院から収集したデータに基づき、キャンセル率が前年比17%減少し、ノーショー率も同様に低下したと報告しています。これは、これらのツールが日々の業務パフォーマンスにおいていかに重要であるかを裏付けるものです。米国の歯科ソフトウェア市場において、これにより予約管理は、ソフトウェアが明確な収益創出に直結する最も顕著な機能の一つとなっています。

患者とのコミュニケーションおよびエンゲージメントは、2031年までCAGR12.52%で成長すると予測されており、これはアプリケーションセグメントの中で最も高い成長率です。これは、患者が他のサービス分野と同等のデジタル上の利便性を期待するようになったためです。Planet DDSは2026年1月、Denticonにネイティブに統合された患者体験レイヤーとして「MyTooth」をリリースしました。このツールは、予約や初診登録データをリアルタイムで診療管理システムに反映させます。請求、決済処理、治療計画は依然として不可欠ですが、成長の焦点は、診療の前後における摩擦を軽減するツールへとシフトしています。患者の定着率やコミュニケーションの質が、診療所の効率性と治療の受諾率の両方に影響を与えるようになったため、この傾向は米国の歯科ソフトウェア業界においてさらに強まっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 多忙な診療所におけるワークフロー自動化の需要

- サーバーのオーバーヘッドを削減するためのクラウド移行

- AIを活用したスケジューリング、請求、および分析

- DSOの統合と標準化

- 画像診断、保険請求、電子カルテ(EHR)における相互運用性の圧力

- 遠隔歯科診療とデジタルによる患者エンゲージメントへの期待

- 市場抑制要因

- HIPAA、HITECH、および州のプライバシー規制への準拠コスト

- レガシーシステムの移行とベンダーロックインによる摩擦

- ソフトウェア、導入、および研修の初期費用

- 小規模歯科医院における歯科ITサポートの不足

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 展開モード別

- クラウドベース

- ウェブベース

- オンプレミス

- 用途別

- 患者とのコミュニケーションおよびエンゲージメント

- 予約管理・カレンダー

- 請求・請求書発行

- 決済処理

- 治療計画・カルテ作成

- 画像診断統合

- その他の用途

- エンドユーザー別

- 歯科医院

- 病院および専門医療センター

- 歯科サービス組織

- その他のエンドユーザー

- 診療規模別

- 個人開業

- 小規模グループ診療所

- 中規模・複数拠点の診療所

- 大規模DSO/エンタープライズチェーン

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- CareStack

- Carestream Dental

- Curve Dental

- Dental Intelligence

- DentiMax

- Henry Schein One

- iDentalSoft

- MacPractice

- NexHealth

- NextGen Healthcare

- Open Dental Software

- Patterson Dental

- Planet DDS

- Practice-Web

- Solutionreach

- tab32

- VideaHealth

- YAPI

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日