未漂白クラフトパルプ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Unbleached Kraft Pulp - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 147 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072686

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

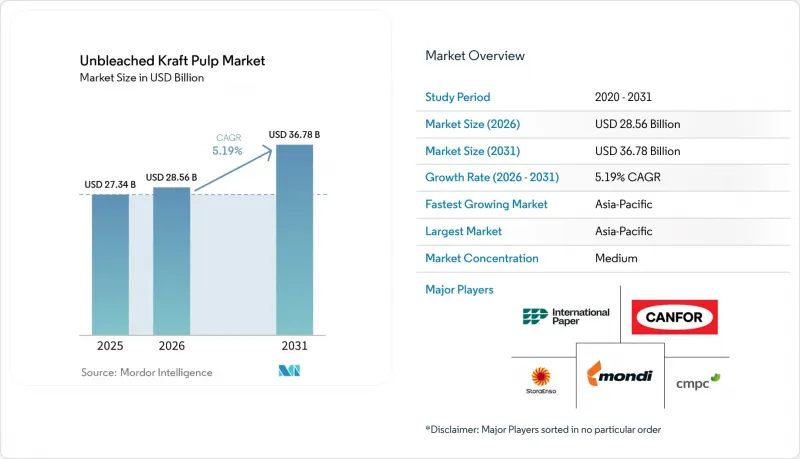

Mordor Intelligenceによると、未漂白クラフトパルプの市場規模は、2025年の273億4,000万米ドルから2026年には285億6,000万米ドルへと拡大し、2026年から2031年にかけてCAGR5.19%で推移し、2031年には367億8,000万米ドルに達すると予測されています。

本レポートは、グレード(針葉樹、広葉樹、混合繊維)、用途(段ボール原紙、クラフト紙、特殊紙など)、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の未漂白クラフトパルプ市場の動向と洞察

Eコマースに牽引される段ボール包装需要の拡大

Eコマースの物流は、未漂白クラフトパルプ市場にとって最も明確な短期的な需要の指標であり続けています。これは、出荷される各単位につき、店舗での補充形式よりも多くの段ボールによる保護が必要となるためです。未漂白クラフトパルプ(UKP)市場は、米国におけるコンテナボード業界における堅調な操業状況の恩恵を受け続けており、同業界全体で生産能力が削減された後も、各製紙工場は稼働率を高い水準に維持していました。AF&PAの報告によると、2025年のコンテナボードの稼働率は91.9%を維持しました。これは、設備容量が5.1%減少したにもかかわらず達成されたものであり、最終需要が構造的な生産能力削減分を吸収したことを示しています。同調査によると、2025年にはコンテナボードが米国の紙・板紙総生産能力の50%以上を占めており、包装システムにおけるその中心的な役割が再確認されました。これは、特に製紙工場がクラフトライナーボードや段ボール原紙の製造に信頼できる原料を必要とする場合において、バージン強度繊維の安定した販路を支えるものです。その結果、UKP市場は段ボール包装の需要と密接に連動し続けており、Eコマースによる出荷量の増加が消費量の堅調な下支えとなっています。

持続可能な未漂白包装材料への移行

未漂白クラフトパルプ市場もまた、リサイクルが容易で、厳格化する持続可能性規制の下で仕様決定が簡素な包装形態への移行の恩恵を受けています。2025年2月に発効した規則(EU)2025/40は、2030年までにEU市場に投入されるすべての包装がリサイクル可能でなければならないという道筋を定めており、同規則は2026年8月から適用されます。この方向性は、単一素材および繊維ベースの包装構造を後押ししており、輸送や重荷重用途における未塗工・未漂白紙の需要を高めています。ドイツでは2025年、包装用紙の生産量が1,250万トンに達し、総紙生産量の67%を占め、2024年から1.8%増加するなど、明確な需要の兆しが見られました。また、未漂白クラフトパルプ(UKP)市場は、包装仕様向けの繊維オプションを評価する際、調達チームがプロセス化学や排出プロファイルをより重視するようになったことからも恩恵を受けています。これにより、過酷な用途において機械的性能を犠牲にすることなく、より強力な環境的ポジショニングを求めるプロジェクトにおいて、未漂白グレードが優位性を発揮しています。

再生繊維(OCCベースの生産)からの激しい競合

未漂白クラフトパルプ市場は、ピーク強度よりもコスト管理が重視される段ボール用途において、再生繊維から最も直接的な競合圧力に直面しています。大手包装グループは、バージンパルプと再生パルプを組み合わせたシステムを構築し続けており、これにより独立系市場パルプ販売業者が獲得可能なシェアが縮小しています。スマーフィット・ウェストロック社は、事業拠点全体で年間1,300万トンの再生繊維を消費していると報告しており、大手生産者が混合繊維戦略をどの程度の規模で展開しているかがうかがえます。インターナショナル・ペーパー社も2026年4月、NORPACの買収に合意し、段ボールおよび再生軽量段ボールの生産能力を追加することで、システムの柔軟性を高めています。これは英国の市場(UKP)にとって重要な意味を持ちます。なぜなら、統合型再生パルプ生産能力が増加するたびに、コストに敏感なグレードにおけるバージン・ブラウンファイバーに対するマーチャント需要が減少する可能性があるからです。この抑制効果は北米および欧州で最も強く、これらの地域では成熟した回収システムと統合型包装グループが存在し、経済状況に応じて原料構成を柔軟に変更する能力が高いためです。

セグメント分析

2025年、グレード別世界需要の57.23%を針葉樹が占めており、ライナーボードや高強度紙用途にわたる未漂白クラフトパルプ市場の中心的な地位を維持しました。このセグメントの優位性は、スプルース、パイン、モミの原料が持つ長繊維の利点を反映しており、これは要求の厳しい包装用途における引張強度や破裂強度にとって依然として不可欠です。また、欧州や北米のバイヤーは、認証を受けた調達を依然として重視しており、FSCやPEFCの枠組みが針葉樹パルプの調達基準を形作っています。認証と強度性能が顧客の仕様において相乗効果を発揮するため、これは未漂白クラフトパルプ(UKP)市場におけるグレードの安定性を支えています。チリにおける未漂白ラジアータパインパルプの生産量は、2022年の50万3,000トンから2024年には32万6,200トンへと減少しました。これは、サプライヤーによる製品ポートフォリオの厳格な管理が、輸出ルートにおける針葉樹の供給量を逼迫させる可能性もあることを示しています。こうした供給調整により、製紙工場が強度基準を妥協できない用途において、針葉樹原料のプレミアムな役割がさらに強化されました。

広葉樹はCAGR5.73%で拡大すると予測されており、2031年までのセグメント別未漂白クラフトパルプ(UKP)市場規模において、最も成長が速いグレードとなる見込みです。この成長は、アジアの製紙工場におけるユーカリ系原料の用途拡大に支えられています。同地域では、繊維の最大強度よりもコストパフォーマンスのバランスが重視されることが多いためです。ブラジルは、2025年に国内パルプ生産量が2,940万トンに達し、輸出量が2024年から11.6%増の2,070万トンに上昇したことから、引き続き主要な構造的促進要因となっています。また、東南アジアやインドの製紙工場では、投入コストと板紙の性能を最適化するために広葉樹と針葉樹をブレンドしているため、未漂白クラフトパルプ業界においても混合繊維グレードの商業的価値が高まっています。これによりグレード間の競合は活発化していますが、未漂白クラフトパルプ市場において、強度が重要な仕様では依然として針葉樹が基準となっているという事実に変わりはありません。

地域別分析

アジア太平洋地域は2025年に未漂白クラフトパルプ市場シェアの39.45%を占めており、2031年までCAGR5.92%で拡大すると予測されています。これにより、同地域は最大かつ最も急成長している地域セグメントとしての地位を維持することになります。中国は世界最大の板紙生産国であり、品質に敏感な段ボール包装の生産にバージンパルプグレードを引き続き必要としているため、依然として同地域における主要な需要拠点となっています。インドは、組織化された小売業の拡大、医薬品包装の輸出、およびEコマースのフルフィルメント活動の増加に支えられ、同地域内で最も需要の伸びが著しい国となっています。日本と韓国は、特に産業用およびエレクトロニクス関連の包装チェーンにおいて、技術的に高度な特殊紙用途を通じて、未漂白クラフトパルプ市場を支え続けています。UPMは2026年第1四半期のCEOプレゼンテーションにおいて、欧州や北米では市況が軟化しているにもかかわらず、アジアの特殊紙市場は安定を保っていると述べました。

2025年および2026年、欧州の未漂白クラフトパルプ市場では、規制主導型の需要動向がより顕著に見られました。規制(EU)2025/40および2026年8月の適用開始時期により、包装資材の購入者は、リサイクル可能な繊維ベースの製品への移行を前倒しせざるを得なくなりました。ドイツの包装用紙生産量は2025年に1,250万トンに達し、国内の紙生産量の67%を占めました。これは、同国において包装用紙が紙の需要をいかに深く支配するようになったかを示しています。ビレルード社は、高級包装資材への注力の一環として、2026年第1四半期のスカルブラッカ工場での作業を含め、システム全体の能力向上を継続しました。モンディ社もまた、ルゾムベロクにおけるバイオマス発電プロジェクトを通じて長期的なインフラ整備を推進しており、これにより統合工場におけるエネルギー自給率が75%から90%に上昇すると見込まれています。

北米は、大規模な統合型コンテナボード生産拠点と包装資産への継続的な投資に支えられ、未漂白クラフトパルプ市場における主要な消費・生産拠点であり続けました。2025年の米国における包装用紙の生産量は1.7%増加した一方、コンテナボードの稼働率は91.9%を維持しており、需要が生産能力の低下にうまく適応していることが示されました。南米は引き続き、主に未漂白クラフトパルプ市場の供給地域としての役割を果たしており、アラウコ社のスクリウ・プロジェクトは2025年第4四半期までに物理的進捗率が42.6%に達し、2027年下半期の操業開始に向けて予定通り進捗しています。CMPCのナトゥーレザ・プロジェクトも、将来的な主要な生産能力増強案件として位置づけられており、年間最大250万トンの生産計画に加え、専用の輸出ターミナル戦略により、2030年までの世界の貿易の流れに影響を与えるものと見込まれます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 産業構造と統合のダイナミクス

- 統合型と市場型パルプ構造の比較

- 段ボール原紙メーカーの役割(後方統合)

- 地域別生産クラスター

- 市場の細分化の程度

- 原材料と繊維の経済性

- 繊維の配合:針葉樹が主体で、広葉樹が混合されている

- 低化学処理パルプと漂白パルプの比較

- 木材のコスト構造と供給状況

- 収率効率

- 繊維配合におけるリサイクルの統合

- サステナビリティの優位性

- 生産・生産能力分析

- 世界の設備容量

- 段ボール原紙工場との連携

- 設備稼働率の動向

- 生産能力の増強と製紙工場の転換

- ブラウンフィールド投資とグリーンフィールド投資

- 貿易の流れとサプライチェーン

- 国内消費と輸出シェア

- 主要な輸出地域

- 主要な輸入市場

- 物流および貨物への影響

- 地域の自給自足動向

- サプライチェーンの混乱

- 価格分析

- コスト構造と競争力

- コストの内訳:木材、エネルギー、化学製品

- コスト優位性対漂白パルプ

- リサイクル統合の影響

- 地域別コスト競争力

- 利益率分析

- 市場力学

- 市場促進要因

- Eコマースが牽引する段ボール包装需要の伸び

- 持続可能で無漂白の包装材料への移行

- 小売および輸送用包装におけるプラスチックの代替

- ヘビーデューティー包装市場の成長

- 化学処理の低減による環境受容性の向上

- 包装メーカーによる統合戦略

- 市場抑制要因

- 再生繊維(OCCを原料とする生産)による激しい競合

- 高品質な用途での利用が限定的

- 原材料コストの変動(木材供給への影響)

- 林業および土地利用に対する環境的圧力

- 市場促進要因

- 技術およびプロセスの動向

- クラフトパルプ製造プロセス(未漂白に焦点を当てて)

- 化学物質回収システム

- エネルギー効率の向上

- 繊維強度の最適化

- 自動化とデジタル化

- ESGおよびサステナビリティ分析

- 化学薬品使用量の削減と漂白パルプの比較

- カーボンフットプリントの比較

- 林業の持続可能性

- リサイクルの統合

- 規制情勢

第5章 市場規模と成長予測

- グレード別

- 針葉樹未漂白クラフトパルプ

- 広葉樹未漂白クラフトパルプ

- 混合繊維未漂白クラフトパルプ

- 用途別

- コンテナボード

- クラフト紙

- 特殊紙

- その他の用途

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- 北欧

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- インドネシア

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- International Paper Company

- Stora Enso Oyj

- Mondi plc

- Suzano S.A.

- CMPC Celulosa S.A.

- Canfor Pulp Products Inc.

- Billerud Aktiebolag(publ)

- UPM-Kymmene Corporation

- Oji Holdings Corporation

- Nippon Paper Industries Co., Ltd.

- Georgia-Pacific LLC

- Packaging Corporation of America

- Domtar Corporation

- Mercer International Inc.

- Celulosa Arauco y Constitucion S.A.

- Sappi Limited

- Svenska Cellulosa Aktiebolaget SCA(publ)

- Metsa Board Corporation

- Klabin S.A.

- Smurfit Westrock plc

第7章 戦略的展望と今後の動向

- 包装主導の需要見通し

- 競合素材と再生繊維

- リスク評価

- 繊維構成における今後の役割

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 147 Pages

- 納期

- 2~3営業日