漂白針葉樹クラフトパルプ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Bleached Softwood Kraft Pulp - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 141 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072671

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

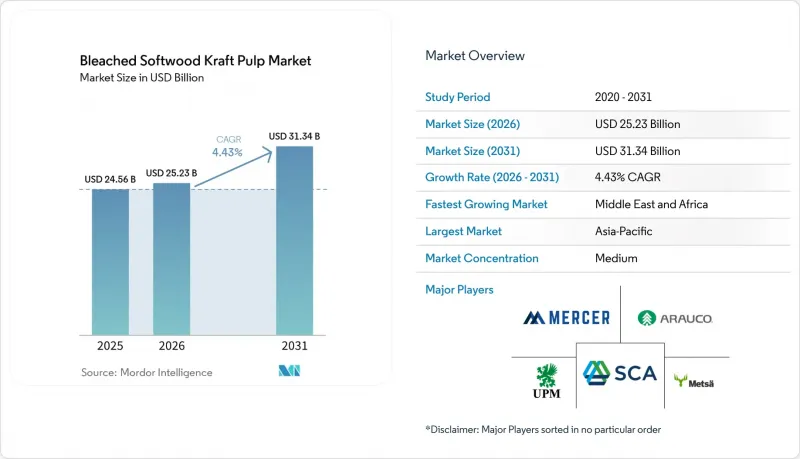

Mordor Intelligenceによると、漂白針葉樹クラフトパルプの市場規模は、2025年の245億6,000万米ドルから2026年には252億3,000万米ドルへと拡大し、2031年までに313億4,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR4.43%で成長すると見込まれています。

本レポートは、用途別(ティッシュ、フラッフ、印刷・筆記用紙、特殊紙、包装)、グレード別(ノーザンブリーチドソフトウッドクラフト(NBSK)、サザンブリーチドソフトウッドクラフト(SBSK)など)、および地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の漂白針葉樹クラフトパルプ市場の動向と洞察

強度を要する用途における長繊維のかけがえのない役割

漂白針葉樹クラフトパルプ市場は、強度の性能を妥協できない用途において、依然として長繊維に依存し続けています。2.5~4.5ミリメートルの針葉樹クラフトパルプ繊維は、引張強度、破裂強度、および引裂強度に依存するグレードにおいて、製紙メーカーに必要とされる結合ネットワークとシート連続性を提供します。ビレルード社のカールスボルグNBSK仕様は、このグレードがFDAおよびEUの食品接触要件を満たしつつ、要求の厳しいパルプ配合設計で期待される強度プロファイルも実現していることを示しています。SCA社のオストランド工場は、ティッシュ、包装用紙、特殊紙向けにNBSKを供給しており、同社はすでに年間100万トンを超える生産能力を基盤として、さらなる増産を計画しています。こうした製品要件と供給への確固たる取り組みが相まって、買い手が広葉樹パルプの配合比率を高めてコスト最適化を図ろうとしても、漂白針葉樹クラフトパルプ(BSKP)市場の需要は底堅さを維持しています。

補強層を必要とするコンテナボードの成長

漂白針葉樹クラフトパルプ市場は、コンテナボードのライナーおよびミディアムにおける補強繊維の使用によっても支えられています。AF&PAの報告によると、2026年第1四半期のコンテナボード総生産量は2025年第1四半期比で8%減少しましたが、2026年第1四半期末の在庫は2025年第4四半期末比で依然として3%減少しており、これは生産能力削減後の操業バランスが引き締まっていることを示唆しています。スマーフィット・ウェストロック社は、2026年4月の決算説明会で、2026年第1四半期にはほぼすべての繊維グレードでほぼ完売状態に達しており、コスト上昇に対応するため、さらなる価格引き上げを実施したと述べました。コンテナボードの製造において、すべての工程で漂白針葉樹パルプが使用されているわけではありませんが、エッジクラッシュや破裂強度の基準が厳しいプレミアムな補強層については、依然として針葉樹繊維に依存しています。3月から2026年第2四半期にかけて箱の需要が回復し、ライナーボードの供給が引き続き抑制されている中、漂白針葉樹クラフトパルプ(BSKP)市場は、最低コストの原料ではなく、信頼性の高い補強品質を求める製紙メーカーからの支持を得ています。

広葉樹系代替品に対する構造的なコスト高

漂白針葉樹クラフトパルプ市場は、漂白広葉樹クラフトパルプと比較して、明らかなコスト上の課題に直面しています。針葉樹パルプの生産には、より高価な繊維原料、より長い繊維前処理、そして長繊維の完全性を維持するための工程条件が必要となるため、コスト基盤はユーカリベースの広葉樹パルプ供給に比べて構造的に高止まりしています。メッツァ・グループは2025年度通期決算において、欧州および中国における針葉樹市場用パルプの需要は依然として低調であり、広葉樹パルプへの部分的な代替により、最終製品におけるNBSKの使用量が減少していると述べました。マーサー・インターナショナルの「One Goal One Hundred」プログラムは、2026年第1四半期までに、目標額1億米ドルのうち4,100万米ドルのコスト削減を達成しました。これは、価格回復が問題を解決すると想定するのではなく、生産各社が内部のコスト削減にどれほど注力しているかを示しています。こうした対応がなされているにもかかわらず、予測期間中、漂白針葉樹クラフトパルプ(BSKP)市場が、植林広葉樹とのコア木材コストの格差を埋めることは難しいと見られ、そのため、性能の低いグレードでは代替圧力が引き続き続くでしょう。

セグメント分析

2025年時点で、ティッシュは漂白針葉樹クラフトパルプ市場規模の37.13%を占めており、2031年までCAGR5.87%で拡大すると予測されています。こうした要因が相まって、ティッシュは漂白針葉樹クラフトパルプ業界において最大かつ最も急成長している用途となっています。このセグメントは、成熟した経済圏における安定したプレミアム化と、東南アジアおよび南アジアにおける一人当たりの普及率の加速という、2つの並行する需要の流れの恩恵を受けています。TAPPI Paper360によると、先進国市場におけるプライベートブランドのティッシュは、販売量の40%に迫る可能性があり、これは毎年2基分のティッシュ製造機の生産能力に相当する需要を生み出すことになります。性能要件も重要な要素です。なぜなら、多層ティッシュの外層は、広葉樹を多く含むパルプでは達成が困難な、柔らかさ、厚さ、湿潤強度の目標を満たすために、依然として長繊維の密度に依存しているからです。

フラフパルプは、成人用失禁用品、ベビー用おむつ、女性用衛生用品の需要と密接に関連しているため、戦略的な観点からは依然として2番目に重要な用途となっています。Stora Enso社の2025年資本市場向け資料では、フラフパルプを「防御力のあるセグメント」と位置づけ、Skutskar工場の再編をフラフパルプの生産量増加に直接結びつけています。これは、生産者がより持続的な需要分野へと積極的にシフトしていることを示しています。包装の使用事例は依然として生産量において重要な位置を占めていますが、BSKPは主に多層ライナーボードの補強に使用され、原料配合全体を決定づけるものではないため、その使用事例はより選択的となっています。キャンフォーの製品資料では、ティッシュ、包装、フィルター用グレードにおける補強強度と精製容易性が強調されており、これが、製紙メーカーが原料コストの最小化よりも、信頼性の高い走行性と強度を必要とする場面において、このグレードが価値を維持している理由を説明しています。印刷・筆記用紙の需要は引き続き減少している一方、特殊紙は、白色度や成形性に敏感な用途において依然として重要な役割を果たしています。そのため、漂白針葉樹クラフトパルプ(BSKP)市場の用途構成は、従来の紙グレードから、衛生用品、特殊紙、および高性能包装材へと徐々にシフトしつつあります。

地域別分析

2025年、アジア太平洋地域は漂白針葉樹クラフトパルプ市場の38.76%を占め、最大の地域需要拠点となりました。中国は、海上輸送によるNBSK取引において最大の輸入国であり、限界価格を決定する買い手であるため、依然として重要な要因となっています。同地域のティッシュ部門は、高級多層ティッシュの生産に輸入BSKPを引き続き活用しており、一方、板紙や衛生用品は地域全体でより広範な需要基盤を形成しています。インドとインドネシアでは、所得の増加や近代的な小売形態の普及に伴い、一人当たりの紙消費量が増加しており、その重要性が高まっています。日本は、高輝度ティッシュや特殊グレードの紙に対する需要が成熟しているもの依然として堅調であり、これが同地域における高品質な輸入需要の維持に寄与しています。また、アジア太平洋地域は、大規模な国内の北方針葉樹資源基盤を欠いているため、恒久的に輸入に依存した状態が続いており、同地域の漂白針葉樹クラフトパルプ(BSKP)市場は、輸送コスト、貿易フロー、および輸出国の生産者の稼働率に対して極めて敏感な状態が続いています。

北米と欧州は、漂白針葉樹クラフトパルプ市場の主要な生産拠点となっており、カナダが世界のNBSK生産量の大部分を供給し、スウェーデンとフィンランドが第2の主要生産ブロックを形成しています。欧州における漂白針葉樹クラフトパルプの消費量は、2025年に2024年比で10%減少しました。これは、ティッシュ需要が比較的堅調に推移した一方で、印刷用紙や筆記用紙において広葉樹への代替圧力が高まったことを反映しています。EUDR(欧州木材規制)により、欧州へ販売する輸出業者にはコンプライアンスおよびトレーサビリティのコストが追加されており、UPM社は、すべての要件を満たすため、移行期間中にコンプライアンス対応を進めていると述べています。また、ブリティッシュコロンビア州では生産能力が減少している一方で、カナダ東部には戦略的な投資が流入しているため、北米内の地域の分布も変化しています。カナダ・インフラ銀行によると、J.D.アーヴィング社がセントジョンで進める「プロジェクト・ネクストジェン」は、6億6,000万米ドルの融資による15億米ドル規模の近代化プロジェクトであり、生産量を70%以上引き上げると同時に、1トン当たりの温室効果ガス排出量を半減させることを目的としています。

漂白針葉樹クラフトパルプ市場において、中東・アフリカ地域は2026年から2031年にかけてCAGR6.31%で、地域別で最も急速な成長を記録すると予測されています。需要は、都市化、食品および消費財の包装需要の拡大、そして現地の繊維供給量が少ない国々におけるティッシュ生産能力の拡大によって支えられています。サウジアラビアの「ビジョン2030」プログラムは、下流の包装分野への投資を促進しており、一方、エジプトやナイジェリアでは、拡大する都市部の中産階級によってティッシュ需要が醸成されています。サハラ以南のアフリカは消費ベースが非常に低い水準から始まっているため、現地のパルプ産業がそれほど大きくなくても、この地域には長期的な成長の余地があります。南米は、BSKPの需要拠点というよりは、生産および物流地域としての重要性が依然として高いですが、ブラジルやアルゼンチンにおける包装需要の拡大により、依然として増加分の供給量を吸収しています。ブラジルにおけるアラウコ社のパルプ輸出に向けた広範なインフラ整備は、広葉樹パルプを中心に進められていますが、それでも地域全体の物流を改善し、南米の輸出チェーン全体にわたる漂白針葉樹クラフトパルプ(BSKP)市場の貿易効率を間接的に支えることにつながります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

- 市場の概要

- 需要のアンカーと最終用途の構成

- 価格見通しと利益率の動向

- 戦略的示唆

第4章 市場情勢

- 市場概要

- 供給側の動向

- 地域別集中度(カナダ、北欧諸国、米国)

- 長期的な林業の輪作サイクル

- プランテーションの拡大余地は限られている

- 供給弾力性の制約

- 供給ショックへの曝露:山火事、害虫、地政学的混乱

- 伐採政策および環境規制の影響

- 生産・生産能力分析

- 地域別の設備容量

- 設備稼働率の動向

- 老朽化した資産基盤と近代化

- 新規生産能力の増設は限定的

- 操業停止および生産制限

- 製材産業との連携(チップへの依存)

- 原材料と繊維の経済性

- 針葉樹種(マツ、トウヒ、モミ)

- 木材のコスト構造(広葉樹と針葉樹の比較)

- 製材所残渣への依存(チップの供給)

- 地域別の繊維コスト競争力

- 林業の持続可能性と認証

- 貿易の流れと市場の連携

- 輸出志向型の供給構造

- 主要貿易ルート(カナダ/北欧諸国―中国/欧州)

- 限界買い手かつ価格に影響を与える存在としての中国

- 貿易の混乱と地政学的リスク

- 価格分析

- ベンチマーク等級:NBSKの価格設定

- 過去の価格サイクル

- 構造的プレミアム対広葉樹パルプ

- 主要な価格決定要因:供給逼迫、補強需要、およびエネルギー・物流コスト

- 先物価格の見通し

- コスト構造とコスト曲線

- コストの内訳(木材、エネルギー、化学製品、労働力)

- 世界のコスト曲線上の位置づけ

- エネルギーコストの感応度

- 市場力学

- 市場促進要因

- 強度用途における長繊維の代替不可能な役割

- 補強層を必要とするコンテナボードの需要拡大

- 電子商取引による包装の耐荷重要件(高強度)

- 高性能グレードにおける代替可能性の限定性

- 工業用紙(サッククラフト、ヘビーデューティーバッグ)の拡大

- 包装・衛生製品の品質基準の向上

- 市場抑制要因

- 広葉樹の代替材と比較した構造的なコスト高

- 成長サイクルが長いため、繊維の供給が限られている

- 木材チップ供給における製材所の生産量への依存度

- 林業における混乱(火災、害虫、気候変動の影響)への脆弱性

- 市場促進要因

- 技術・プロセスの概況

- クラフトパルプ製造(針葉樹加工)

- 繊維強度の最適化

- 漂白技術(ECF)

- エネルギー回収システム

- 自動化とデジタル工場

- ESGおよびサステナビリティ分析

- 森林管理の実践

- カーボンフットプリント

- 生物多様性に関する考慮事項

- 水と排出量

- 認証の現状

第5章 市場規模と成長予測

- 用途別

- ティッシュ

- フラッフ

- 印刷・筆記

- 特殊紙

- 包装

- グレード別

- ノーザンブリーチドソフトウッドクラフト(NBSK)

- サザンブリーチドソフトウッドクラフト(SBSK)

- その他のグレード

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- 北欧

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- インドネシア

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Metsa Group

- UPM-Kymmene Corporation

- Celulosa Arauco y Constitucion S.A.

- Svenska Cellulosa Aktiebolaget SCA(publ)

- Mercer International Inc.

- Global Cellulose Fibers

- West Fraser Timber Co.

- Canfor Corporation

- Stora Enso Oyj

- J.D. Irving, Limited

- Billerud AB

- Smurfit Westrock Company

- Domtar Corporation

第7章 将来展望とシナリオ分析

- 戦略的展望と今後の動向

- 供給の制約と需要の伸び

- 価格プレミアムの持続可能性

- 投資見通し

- リスク評価

- 世界の繊維構成における今後の役割

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 141 Pages

- 納期

- 2~3営業日