木材パルプ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Wood Pulp - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066471

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

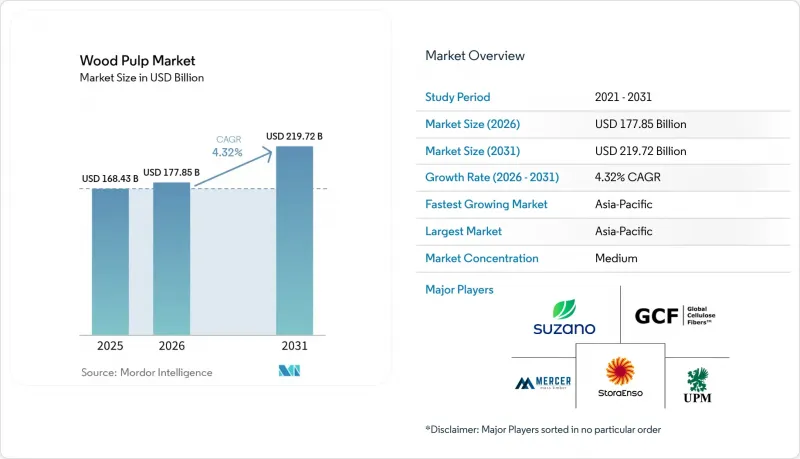

Mordor Intelligenceによると、木材パルプ市場の規模は2025年に1,684億米ドルと評価され、2026年の1,779億米ドルから2031年までに2,197億米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは4.3%となる見込みです。

本レポートは、繊維原料別(広葉樹、針葉樹、非木材パルプ)、最終用途産業別(包装・段ボール、ティッシュ・衛生用品、印刷・筆記用紙、その他)、プロセス別(化学法、機械法、その他)、および地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)に分類されています。市場予測は、金額(米ドル)および数量で提示されています。

世界の木材パルプ市場の動向と洞察

Eコマース主導の段ボール包装需要

段ボール包装は、世界貿易や消費者への直接配送において依然として主要な繊維消費用途であるため、木材パルプ市場は小包の増加に直接影響を受けます。Packaging Corp. of Americaは、2024年第3四半期の段ボール包装出荷量が前年同期比11.1%増加したと報告しており、これは再生繊維コストの上昇にもかかわらず、コンテナボードシステムの稼働率が高かったことを反映しています。中国では、2025年1月から8月にかけての機械製紙および板紙の生産量は計1億665万9,000メートルトンに達し、国内の過剰生産能力への懸念がある中でも需要が持続していることが浮き彫りになりました。フルフィルメントセンターの進化するニーズに応えるため、バイヤーは、梱包重量を軽減しつつ高い圧縮性能を発揮する、より強度の高い段ボール用グレードを優先しており、これによりプレミアムクラフトパルプの価値が高まっています。同時に、使い捨てプラスチックの持続可能な代替品として成形繊維包装が注目を集めており、多様な消費者カテゴリーにおける木材パルプの需要をさらに押し上げています。これらの動向は、電子商取引や世界貿易を支えるための先進パッケージングへの依存度が高まっていることを浮き彫りにしています。

新興市場におけるティッシュ・衛生用品の需要拡大

木材パルプ市場は、一人当たりの使用量が世界平均を大幅に下回る地域におけるティッシュおよび衛生用品の需要拡大に牽引されています。インドでは、2024年のティッシュペーパー生産能力が年間23万8,000~24万8,000メートルトンであるのに対し、2026年初頭には年間41万7,000メートルトンに達すると予測されていますが、一人当たりの消費量は世界平均の5キログラムに対し、依然として0.5キログラム未満にとどまっています。同様に、日本のティッシュ市場では、2024年の1人当たり消費量が21.5キログラムであるもの、インドネシアや中国からの供給が国内生産に比べてコスト面で優位であるため、引き続き輸入に依存しています。南アジアやアフリカの一部地域における都市化の進展、衛生インフラへの投資、可処分所得の増加は、依然として低い水準から発展途上にあるティッシュおよび吸収性衛生用品への需要をさらに後押ししています。この需要の拡大は、柔らかさ、吸収性、コスト効率の高さが評価されている短繊維広葉樹グレードへの需要の高まりを浮き彫りにしており、これはプレミアム製品とマスマーケット製品の両方のニーズに合致しています。

排水、大気排出、漂白に関する規制の厳格化

各国政府が産業排出物や廃水管理に関する規制を強化する中、木材パルプ生産者にとって環境規制への対応コストはますます高まっています。こうした変化する環境基準を満たすために老朽化した生産設備を更新することは、特に古い製紙工場において、生産能力の拡大や操業改善に充てるべき資本を割くことにつながることがよくあります。この問題は、規制要件が厳格化している欧州で特に顕著です。2024年8月に発効した欧州委員会の改正「産業排出指令(EU)2024/1785」は、産業施設に対してより厳格な環境性能要件を課しています。これらの更新された基準に準拠するためには、排出ガス制御、排水処理、およびモニタリングシステムへの追加投資が必要になると予想され、その結果、木材パルプ業界における成長と収益性を制約しかねないコスト圧力が生じることになります。

セグメント分析

2025年、木材パルプ市場では広葉樹が57.3%のシェアを占め、市場を牽引しました。これは、ティッシュ、上質紙、折り畳み段ボール用途に使用される漂白ユーカリクラフトパルプのコスト効率の高さが要因です。漂白広葉樹クラフトパルプは依然として主要な量販グレードですが、生産者が紙用生産能力を高付加価値の繊維用途へとシフトさせるにつれ、溶解用広葉樹パルプの需要も拡大しています。スザノ社(Suzano S.A.)の推計によると、ユーカリが優れた柔らかさと吸収性を示したことから、2025年にはティッシュの需要のうち最大70万メートルトンが、長繊維から短繊維へと年間で移行する可能性があります。この移行にもかかわらず、軟木は引張強度の点から、段ボールライナーや特殊包装において依然として不可欠ですが、欧州やカナダにおけるコスト圧力により、その供給の柔軟性は制限されています。

非木材パルプは、原料の多様化を反映して、2026年から2031年にかけてCAGR5.8%と予測され、最も急成長しているセグメントとして台頭しています。中国では、貴州省や四川省などの省で、ティッシュや特殊紙の生産を支えるため、竹パルププロジェクトが拡大しています。泰森グループは、貴州省において年間60万メートルトンのティッシュペーパーおよび竹パルプを統合生産するプロジェクトを開発しており、これは非木材パルプのサプライチェーンへの投資拡大を反映しています。インドや東南アジアでは、バガスやわらを原料とする農業残渣パルプが、収集・加工システムの改善に伴い、注目を集めています。非木材パルプは現在、広葉樹や針葉樹に比べ、世界のパルプ生産に占める割合は小さいもの、原料の制約に対処し、木材パルプ市場における地域密着型で持続可能な繊維調達を促進するため、その利用が拡大しています。

地域別分析

アジア太平洋地域は木材パルプ市場で最大のシェアを占めており、2025年には42.5%を占める見込みです。また、2026年から2031年にかけてCAGR5.4%を記録し、最も急速に成長する市場になると予測されています。2025年の最初の8か月間に中国で1億665万9,000メートルトンの機械製紙および板紙が生産されたこと、さらに2026年に新規プロジェクトが承認されたことは、同国の市場における主導的立場を浮き彫りにしています。さらに、インドにおけるティッシュ生産の急速な伸びや、主に衛生用品および包装用グレードに牽引され、2024年に840万メートルトンの安定した需要を維持した日本も、この地域が市場においてますます重要な位置を占めていることを示しています。

北米は成熟市場ではありますが、需要が包装用、ティッシュ用、フラフパルプに集中していることから、戦略的に依然として重要な位置を占めています。高コスト環境下での合理化により2025年に600万メートルトンの生産能力削減が行われるもの、ジョージア・パシフィック社(Georgia-Pacific LLC)がアラバマ州のリバー・セルロース工場に対して8億米ドルを投じて実施する、2027年までに100万メートルトン近くを目標とする設備更新などの投資は、長期的な需要に対する自信を示しています。カナダは残材チップの供給減少によるコスト圧力に直面している一方、欧州は特殊グレードやバイオ素材への転換を通じて対応しています。ストーラ・エンソ社(Stora Enso Oyj)のオウル工場が包装用板紙生産に転換し、年間75万メートルトンの生産体制を構築したことは、欧州におけるグラフィック用紙からのシフトを象徴しています。

南米は依然として重要な供給拠点であり、ブラジルでは2024年に2,550万メートルトンのパルプが生産される見込みです。制裁によりロシアの役割が制限されたことで、パルプの流れが欧州からアジアへと転換しています。中東では、サウジアラビアのミドル・イースト・ペーパー・カンパニー(MEPCO)が、新製紙工場の建設により生産能力を拡大しています。この施設は完成後、年間製紙生産能力を45万メトリックトンから90万メトリックトンへと倍増させると見込まれており、一方、トルコはティッシュの供給国として台頭しています。アフリカでは、衛生意識の高まり、都市化、および衛生改善プログラムが、長期的な需要の可能性を牽引しています。これらの地域的な変化は、サプライチェーンの調整や消費パターンの変化によって形作られる、世界の木材パルプ市場の相互に関連した進化を浮き彫りにしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- Eコマースに牽引される段ボール包装の需要

- 新興市場におけるティッシュ・衛生用品の需要拡大

- 包装規制によるプラスチックから繊維への代替

- 南米およびアジア太平洋地域における低コスト広葉樹クラフト紙の生産能力拡大

- バイオレフィナリーの製品別の収益化と炭素価値の獲得

- 人工知能、デジタルツイン、および酵素を活用したプロセス最適化

- 市場抑制要因

- パルプ用木材、エネルギー、および輸送コストの変動

- 排水、大気排出、および漂白に関する規制の強化

- 繊維のトレーサビリティと森林破壊に関するデューデリジェンスの遵守負担

- 中国主導の生産能力過剰と関税による貿易の迂回

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 繊維原料別

- 広葉樹

- 漂白広葉樹クラフトパルプ

- 未漂白広葉樹クラフトパルプ

- 溶解用広葉樹パルプ

- 針葉樹

- 漂白針葉樹クラフトパルプ

- 未漂白針葉樹クラフトパルプ

- フラフパルプ

- 非木材パルプ

- 竹パルプ

- バガスパルプ

- 農業残渣パルプ

- 広葉樹

- 最終用途産業別

- 包装・板紙

- 段ボール用ライナーボードおよび中芯

- 折りたたみ式カートンおよびボックスボード

- 成形繊維包装

- ティッシュ・衛生用品

- トイレットペーパー

- ペーパータオル

- フェイシャルティッシュおよびナプキン

- 女性用衛生用品および成人用失禁用品

- 印刷・筆記

- 非コートフリーシート

- 塗工紙

- 新聞用紙およびグラウンドウッドグレード

- 特殊パルプおよび溶解パルプ

- 繊維用溶解パルプ

- フィルター用紙および電気用紙

- セルロース誘導体および特殊用途

- 包装・板紙

- プロセス別

- 化学品

- クラフト

- 亜硫酸塩

- メカニカル

- 熱機械パルプ

- ケミ・サーモメカニカルパルプ

- グラウンドウッドパルプ

- 再生繊維パルプ

- 脱墨パルプ

- 使用済み段ボールパルプ

- 化学品

- 地域別

- 北米

- 米国

- カナダ

- その他の北米諸国

- 欧州

- ドイツ

- フィンランド

- スウェーデン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- インドネシア

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 南米

- ブラジル

- チリ

- アルゼンチン

- その他の南米諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Suzano S.A.(Suzano Holding S.A.)

- Global Cellulose Fibers

- Mercer International Inc.

- Stora Enso Oyj

- UPM-Kymmene Oyj

- Celulosa Arauco y Constitucion S.A.(Empresas Copec S.A.)

- Domtar

- Canfor Corporation

- Metsaliitto Osuuskunta

- Empresas CMPC S.A.

- Klabin S.A.

- Oji Holdings Corporation

- Sappi Limited

- Nippon Paper Industries Co., Ltd.

- Sodra Skogsagarna ekonomisk forening

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日