米国の抗菌・消毒剤:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States Antiseptic And Disinfectant - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072646

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

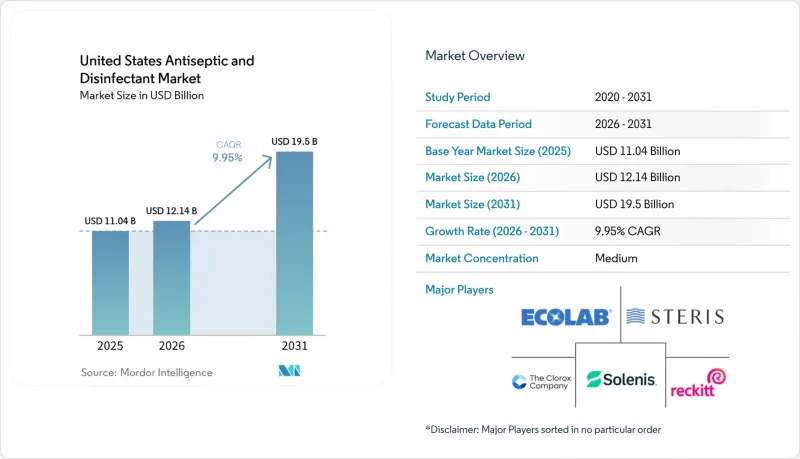

Mordor Intelligenceによると、米国の殺菌剤・消毒剤市場の規模は2025年に110億4,000万米ドルと評価され、2026年の121億4,000万米ドルから2031年までに195億米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは9.95%となる見込みです。

本レポートは、製品タイプ(QAC、塩素化合物、アルコールおよびアルデヒド、ビグアナイドおよびヨウ素、H2O2および過酢酸、酵素系洗浄剤、その他)、剤形(液体、ワイプ、スプレー・エアゾール、ジェル・フォーム)、用途(表面、医療機器の高レベル消毒(HLD)、器具・酵素系、皮膚前処理、その他)、およびエンドユーザー(病院、外来手術センター(ASC)、長期療養施設(LTC)および特別養護老人ホーム(SNF)、検査室、その他)ごとに分類されています。金額(米ドル)。

米国抗菌・消毒剤市場の動向と洞察

根強い院内感染(HAI)、カンジダ・アウリス、および多剤耐性菌(MDRO)の圧力

医療関連感染症(HAI)は、米国の抗せ菌剤・消毒剤市場全体において、継続的な需要を支え続けています。2024年のCDCの報告によると、米国の病院では2023年と比較してほとんどのHAIカテゴリーで2%から11%の減少が見られましたが、腹式子宮摘出術の術後創部感染は依然として8%増加しており、処置の種類によって感染管理の成果にばらつきがあることが示されています。カンジダ・アウリス(Candida auris)は、CDCが2024年に6,304件の臨床症例を確認し(2023年の4,523件から増加)、調達を促進する要因としてさらに重要性を増しています。カンジダ・アウリスは複数の抗真菌薬クラスに対して耐性を示すため、医療機関は治療のみに頼るよりも、環境消毒やより強力な殺胞子プロトコルに重点を置いています。この圧力はもはや急性期病院内だけにとどまりません。長期急性期ケア病院や人工呼吸器を備えた専門介護施設も、定着や感染事例を受けて調達基準を厳格化しているからです。この変化により、米国の消毒剤・殺菌剤市場の顧客基盤は、従来はそれほど高度な製品を購入していなかった急性期後の医療現場へと拡大しています。

医療・公共機関における恒久的な衛生基準

パンデミック後の衛生基準は、多くのバイヤーが当初予想していたよりも長く維持されており、これが米国の消毒剤・殺菌剤市場を支え続けています。CDCのガイダンスや病院の感染予防対策により、表面の清掃頻度や消毒ルーチンが、緊急時のプロトコルではなく、日常業務に定着しています。つまり、施設は病床数を削減したり、サービス構成を変更したりしても、消毒剤の使用量が同様に減少することはありません。現在、より重要な需要の牽引要因となっているのは、使用中の部屋、処置エリア、および共用機器ごとの消毒剤使用量です。これにより、病院の統合や成熟した医療市場における人口増加の鈍化に対しても、販売量はより強靭なものとなっています。また、ワークフロー上のミスを減らし、殺菌時間を短縮し、あるいは表面との適合性を向上させるプレミアム製品にも需要が生まれています。これらの機能は、施設がプロトコルをより厳格に遵守するのに役立つからです。

高度な医療機器や表面との材料適合性リスク

適合性のリスクは、米国における殺菌剤・消毒剤市場にとって依然として現実的な制約要因となっています。特に、複雑な再利用可能な医療機器やポリマーを多用した機器を使用する環境では顕著です。化学的非適合は、環境応力亀裂、光学的損傷、シールの劣化を招き、その結果、機器の寿命を縮め、修理コストを増加させる可能性があります。PDIの適合性に関する文書によると、有効抗菌成分だけでなく、溶剤、界面活性剤、pH調整剤などの不活性成分も、表面劣化の主な要因となり得るとされています。これにより、感染管理チームにとって標準化が困難になります。なぜなら、多様な機器構成において、承認されたすべての表面に適合する単一の製品はめったにないからです。資本予算の逼迫により、ロボット手術システムや高度な内視鏡機器の稼働期間が長期化するにつれ、この課題はさらに深刻化しています。とはいえ、こうした制約は、材料への負担を増大させることなく有効性を維持しようとする、表面特性を考慮した化学プラットフォームの開発をサプライヤーに促す要因にもなっています。

セグメント分析

2025年、製品タイプ別で見た米国の消毒・殺菌剤市場において、QAC(クォーターナリーアンモニウム化合物)は32.31%のシェアを占め、硬質および軟質のさまざまな表面での使用事例に対応できることから、引き続きトップの座を維持しました。その幅広い汎用性、使用コストの低さ、そして多くの医療用プラスチックとの適合性により、病院や医療機関において、QACは引き続き処方リストで大きな割合を占めています。QACが占める米国の殺菌・消毒剤市場シェアは、日常的な環境清掃プログラムにおけるQACの長年にわたる役割も反映しています。とはいえ、一部の感染予防チームが、致死濃度未満のQACに曝露された微生物の耐性パターンに関する報告に一層注目しているため、その地位は完全に安泰というわけではありません。特にC. difficileやC. aurisの除染に関連するプロトコルにおいて、利便性よりも殺胞子性能が重視される場面では、塩素系化合物が依然として重要な役割を果たしています。

酵素系洗浄剤は、2026年から2031年にかけてCAGR11.38%で拡大すると予測されており、このセグメントで最も成長の速い製品タイプとなる見込みです。需要を牽引しているのは、低侵襲手術の増加、再利用可能な器具の複雑化、および無菌調剤の洗浄手順の徹底化です。多酵素配合製品は、消毒前の単一の洗浄工程でタンパク質、脂質、炭水化物、バイオフィルムを分解できる点で価値があります。ヘルスケア・サーフェス・インスティテュート(Healthcare Surfaces Institute)の研究発表によると、標準的な洗剤入りワイプでさえ、0.5%のひずみでいくつかのプラスチックに環境応力亀裂を引き起こす可能性があることが指摘されており、これが施設側が洗浄性能だけでなく、素材への優しさにもより注目している理由を説明しています。過酸化水素や過酢酸製品も、殺胞子作用と優れた生分解性を兼ね備えていることから、内視鏡再処理の分野でシェアを拡大しています。アルコール、アルデヒド、ビグアナイド、ヨウ素誘導体、およびニッチな化学物質は、特定の環境において引き続き使用されていますが、エビデンスに基づいた薬剤リストの見直しにより、優先度の低い製品のシェアは徐々に縮小しています。

2025年時点で、米国における殺菌剤・消毒剤市場において、液剤は剤形別で52.24%を占め、医療機関での使用において依然として最大の剤形となっています。施設が1回あたりの低コスト、大量供給、および広範な環境衛生プログラムのための柔軟な希釈を必要とする場合、液剤は依然としてデフォルトの選択肢となっています。米国における抗せ菌・消毒剤市場のうち、液剤が占める規模は、清掃と消毒を単一のワークフローで組み合わせることができる、EPA登録済みのワンステップ消毒クリーナーによっても支えられています。スプレーやエアロゾルは、小規模な外来診療現場や手の届きにくい表面において依然として重要であり、一方、ジェルやフォームは、手指の抗せ菌や創傷関連の用途において実用的な役割を果たし続けています。

ワイプは2026年から2031年にかけてCAGR10.52%で成長すると予測されており、最も成長が著しい剤形となっています。その価値はもはや利便性だけにとどまりません。単回使用型であるため、希釈ミスを減らし、使用現場で有効成分濃度を適切に管理できるからです。また、施設側では、ワイプがスタッフのコンプライアンス向上に役立つと捉えています。その理由は、この形態であれば研修が容易であり、慌ただしいケアエリア全体で標準化しやすいからです。2024年7月にエコラボが発売した「Disinfectant 1 Wipe」は、サプライヤーが迅速な消毒効果を謳いながら、生分解性やプラスチック不使用という訴求を組み合わせることで、ワイプを単なる汎用品の枠を超えて位置づけようとしていることを示しています。2025年9月にCloroxProが発売した「Screen+Sanitizing Wipes」は、タッチスクリーン、ノートパソコン、共有電子機器を対象としており、ワイプの革新が機器に関連するケア業務のワークフローへと広がっていることをさらに示しました(ただし、この製品に関する市場調査の引用資料については、ここでは使用していません)。今後、互換性に関するより確かなデータや環境への配慮が示されるにつれ、プレミアムなワイプ形式に対する従来のコスト面での懸念は薄れていくでしょう。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 根強い院内感染、カンジダ・アウリス、および多剤耐性菌(MDRO)による圧力

- 医療・公共機関における恒久的な衛生基準

- 外来手術への移行により、短納期再処理の需要が増加しています

- EPAリストNおよびEVP対応調達基準

- 改訂版USP無菌調剤の衛生管理基準

- 市場抑制要因

- 先進的なデバイスや表面との材料適合性リスク

- EPA/FDAへの登録、表示、および効能の立証に伴う負担

- 製品の汚染によるリコールが、品質保証(QA)コストと切り替えコストを押し上げている

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品タイプ別

- 第四級アンモニウム化合物

- 塩素化合物

- アルコールおよびアルデヒド製品

- ビグアナイド系およびヨウ素誘導体

- 過酸化水素および過酢酸

- 酵素系洗剤

- その他の製品タイプ

- 製剤別

- 液剤

- ワイプ

- スプレーおよびエアロゾル

- ゲル・フォーム剤

- 用途別

- 表面用消毒剤

- 医療機器用高水準消毒剤

- 機器用および酵素系洗浄剤

- 皮膚前処置用消毒剤

- その他の用途

- エンドユーザー別

- 病院・クリニック

- 外来手術センター

- 長期介護施設および専門介護施設

- 検査室および診断センター

- その他のエンドユーザー

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Advanced Sterilization Products(ASP)

- Atlantis Consumer Healthcare Inc.

- Becton, Dickinson and Company

- Best Sanitizers, Inc.

- Cardinal Health Inc.

- Diversey, a Solenis Company

- Ecolab Inc.

- Kimberly-Clark Corporation

- Lonza LLC

- Medline Industries, LP

- Metrex Research, LLC

- PDI Healthcare

- Procter & Gamble Co.

- Reckitt Benckiser Group plc

- SC Johnson Professional USA, Inc.

- Solventum Corporation

- STERIS plc

- The Clorox Company

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日