消毒剤および殺菌剤:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Antiseptics And Disinfectants - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934750

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

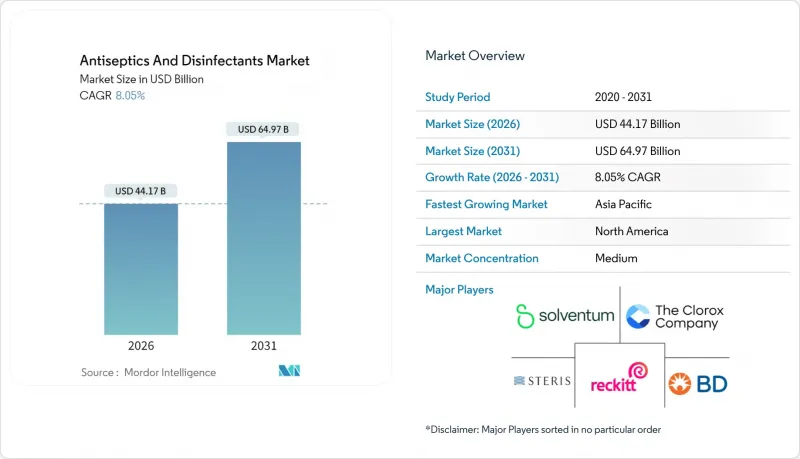

消毒剤および殺菌剤市場は、2025年に408億8,000万米ドルと評価され、2026年の441億7,000万米ドルから2031年までに649億7,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは8.05%と見込まれます。

現在の支出パターンからは、感染管理予算と医療関連感染(HAI)による病院の金銭的ペナルティとの間に明確な相関関係が認められます。予防技術への資本配分は治療薬よりも急速に増加しており、病院購買部門において治療よりも予防を戦略的に優先する姿勢を反映しています。この機会の規模は、1日に複数回の消毒を必要とする高接触表面や再利用可能な医療機器の膨大な設置ベースによってさらに強化されています。市場が着実に拡大していることは、医療提供者にとって感染管理が必須の支出項目であるため、需要が景気減速に対して概ね耐性を持つことを示唆しています。そのためメーカーは、消費者向けセグメントの需要が増加している中でも、病院向け製品の生産能力を優先的に確保しています。

規制監視の強化は需要を抑制するどころか加速させています。医療提供者は将来の罰則リスクが低い、規制適合の次世代化学薬品を好むためです。2024年3月に確定した米国環境保護庁のエチレンオキサイド滅菌器に対する90%排出削減義務が好例であり、これにより購入者は低残留酵素系混合剤や気化過酸化水素システムへと移行しています。これらの代替技術を中心に構築された知的財産ポートフォリオは、合併・買収において高評価を得ており、より安全で環境に優しい選択肢への戦略的転換を反映しています。投資家はまた、病院インフラの長寿命化により互換性のある製剤の継続的な販売が確保される点に注目しており、経済的な逆風が限定的であれば、実際の成長率は公表されている8%のCAGRを上回る可能性を示唆しています。

世界の消毒剤および殺菌剤市場の動向と洞察

院内感染の増加傾向

院内感染(HAI)は増加を続けており、欧州の医療機関では年間890万件が報告され、公立・私立病院双方に予算的負担をもたらしています。病院は感染事例ごとに収益損失を被るため、予防予算が優先的に配分され、これが消毒剤および殺菌剤市場の成長を支えています。高度な監視プログラムを導入している施設では、データ透明性により予防投資のROIが経営陣に可視化されるため、高性能消毒剤を早期に採用する傾向があります。

手術件数の増加

手術件数は増加傾向にあり、特に外来手術センター(ASC)では感染率がわずか0.1%(病院の1%と比較)と低水準です。この成功により、迅速な手術室回転を目的とした専門的な消毒プロトコルに対する医療機関の信頼が高まっています。包装サイズや接触時間を外来手術センター向けに調整した供給業者は、既存の病院向け製品ラインと直接競合することなく、消毒剤および殺菌剤市場でのシェアを獲得できます。

厳格な規制要件

米国環境保護庁(EPA)は、エチレンオキシド滅菌装置の排出量を90%削減するよう義務付けました。これは米国における医療機器滅菌の約半数に影響を及ぼします。コンプライアンスコストにより、病院では低温代替法の導入が検討されています。新たな見解として、こうした代替法を採用する施設は、同一サプライヤーから互換性のある表面消毒剤を標準採用する傾向があり、ベンダーへの依存度が高まることが示唆されています。

セグメント分析

市場規模推計によれば、2025年時点で第四級アンモニウム化合物(QAC)は消毒剤および殺菌剤市場の27.45%を占めますが、酵素系製品は2031年までに8.75%という最速のCAGRで推移する見込みです。病院はQACの残留効果を評価していますが、規制当局の監視強化により、毒性残留物を残さずバイオフィルムを分解する酵素配合製品への調達シフトが進んでいます。QACと酵素を組み合わせた製剤は、効果と環境目標の両方を満たす過渡的な製品ラインを提供できると推測されます。

塩素化合物とアルコール・アルデヒド混合物は、低コストかつ即効性により、高頻度ワイプダウン用途で引き続き活用されています。クロルヘキシジンなどのビグアナイド系薬剤は、殺菌持続性の高さから術前皮膚消毒で依然として好まれています。ここでの示唆は、市場全体の潮流が環境に優しい解決策へ移行しても、臨床プロトコルに結びついたニッチ化学品は存在意義を維持するということです。

2025年時点の消毒剤および殺菌剤市場規模において、液剤は51.10%を占めますが、病院が投与量管理された使い捨て形式を求める中、ワイプは9.05%の予測CAGRを示しています。新たな示唆として、ワイプは患者数と単位数が密接に連動するため在庫管理を支援し、予算編成を簡素化します。

広範囲の緊急除染にはスプレーが依然として人気ですが、慢性創傷クリニックでは消毒と治癒効果を兼ね備えたジェルやフォームが支持を集めています。フォーム包装は垂直面や不規則な表面への精密な塗布を可能にし、無駄を減らし、顧客の価値認識を高めるという推論が導かれます。

地域別分析

北米は2025年に消毒剤および殺菌剤市場の37.60%を占め首位を維持します。これは、医療関連感染(HAI)に対する高額な罰則と、エチレンオキシド排出を規制する新たなEPA規則が後押ししています。EPAとFDAの規制整合化により技術アップグレードの意思決定サイクルが短縮され、製品更新率が加速しています。カリフォルニア州など感染件数が最も多い州の病院は、公的報告義務が経営陣に圧力をかけるため、いち早く対応する傾向があります。

アジア太平洋地域は9.12%のCAGRで最速の成長率を示しており、大規模な病院建設と手指衛生を重視する文化が牽引しています。現地生産は増加しているもの、集中治療室では依然として高級輸入品が主流であり、品質認識の格差が示唆されています。世界のブランドが地方都市に進出する場合、現地競合他社が配合基準を改善する前にシェアを獲得する可能性があります。

欧州では、厳格な環境毒性基準と感染症リスクの高い高齢人口の増加を背景に、着実な成長を維持しています。調達政策では揮発性有機化合物(VOC)低減製品が優先され、メーカーは従来製品の再配合を促進されています。EUの環境規制は事実上の世界の基準となることが多く、早期対応は他規制市場への輸出優位性につながります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 院内感染の増加傾向

- 外科手術件数の増加

- 衛生管理と感染対策への意識の高まり

- 内視鏡再処理の義務化基準強化による高水準消毒剤の導入促進

- 医療分野の成長と入院患者数の増加

- 革新的な生産処方と技術

- 市場抑制要因

- 厳格な規制要件

- 高度医療機器の滅菌および消毒剤に関連する課題

- 揮発性第四級アンモニウム化合物原料コスト

- 使い捨て器具への移行/再利用可能器具の消毒量の減少

- サプライチェーン分析

- 規制及び技術動向

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- 第四級アンモニウム化合物

- 塩素化合物

- アルコール類及びアルデヒド類

- ビグアナイド系薬剤及びヨウ素誘導体

- 酵素

- フェノール系およびその他

- 製剤別

- 液体

- スプレー・エアゾール

- 消毒用ワイプ

- ジェル・フォーム

- 用途別

- 表面消毒剤

- 医療機器用消毒剤

- 酵素系洗浄剤

- 皮膚・創傷用消毒剤

- エンドユーザー別

- 病院・診療所

- 外来・日帰り手術センター

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東

- GCC

- 南アフリカ

- その他中東

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Solventum Corporation

- STERIS plc

- Ecolab Inc.

- Reckitt Benckiser Group plc

- The Clorox Company

- Procter & Gamble Co.

- SC Johnson Professional

- Johnson & Johnson

- Cardinal Health Inc.

- Schulke & Mayr GmbH

- Metrex Research, LLC

- GSK plc

- Molnlycke Health Care AB

- Pal International Ltd.

- Diversey Holdings, Ltd.

- GOJO Industries, Inc.

- Zep Inc.

- Kimberly-Clark Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日