HVACモーター:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

HVAC Motor - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 147 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072580

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

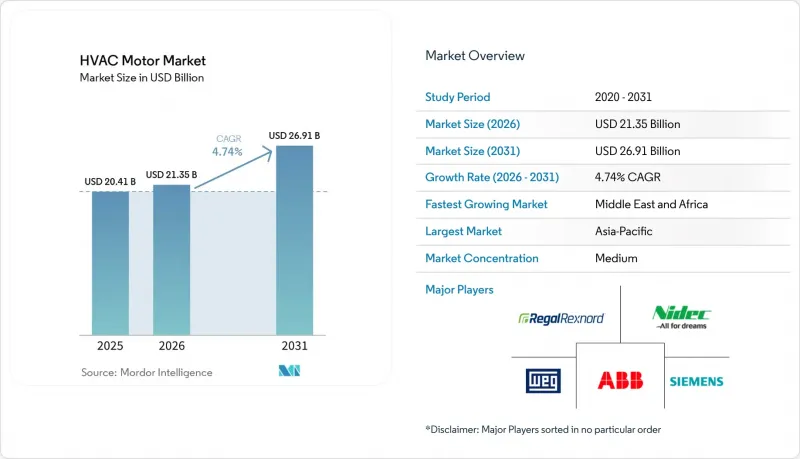

Mordor Intelligenceによると、HVAC用モーターの市場規模は、2025年の204億1,000万米ドルから2026年には213億5,000万米ドルへと拡大し、2026年から2031年にかけてCAGR4.74%で推移し、2031年には269億1,000万米ドルに達すると予測されています。

本レポートは、モーターの種類(AC誘導モーター、電子整流(EC)モーター、ブラシレスDCモーターなど)、定格出力(1 HP未満、1 HP~5 HPなど)、HVAC機器の種類(エアコンおよびヒートポンプ、換気ファンおよびブロワーなど)、最終用途分野(住宅用、商業用など)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のHVAC用モーター市場の動向と洞察

モーターおよびファンの効率基準の厳格化が、コンプライアンスに基づくアップグレードを促進

2025年に米国エネルギー省(DOE)が公布した最終規則により、0.25~3 HP範囲の電気モーターに対する最低効率基準の適用範囲が拡大されました。これは、HVACモーター市場で広く使用されている住宅用および小規模商業用モーターのカテゴリーに直接影響を及ぼすものであり、2029年1月1日から準拠が義務付けられます。DOEによると、この規則により、2058年までに燃料サイクル全体で8.8クワッドのエネルギー節約と、消費者にとって211億~475億米ドルの正味現在価値の利益がもたらされる一方、製造業者の総転換コストは3億6,000万米ドルと推定されています。別の直接最終規則では、すでに1~200 HP範囲の一般用電気モーターについて、2027年6月1日を遵守期限として設定しており、これにより、多くの大型商用HVACモーターがより緩やかな基準の下にとどまっていたという大きな抜け穴が解消されました。HVACモーター市場は、小型の住宅用ファンシステムから大型の商用送風設備までを網羅しているため、これらの期限が重なることは重要であり、その結果、遵守の負担が一度に非常に広範な設置ベースに及ぶことになります。実際的な影響として、購入者が従来、効率の向上よりも初期コストの低さを重視していた用途であっても、PSC(固定速)やシェードポール型のモーターの早期淘汰が進んでいます。この規則による再編により、HVACモーター市場は、より厳しい効率要件にすでに適合しているEC(誘導電動機)、PMSM(永久磁石同期モーター)、その他の可変速プラットフォームへと、より明確な道筋が示されています。

ヒートポンプおよびインバーター式HVACの普及により、システムあたりの可変速モーターの採用率が拡大

2024年および2025年には世界のヒートポンプ販売は鈍化しましたが、米国では2024年にも依然として成長を記録しており、ヒートポンプの販売台数は天然ガス式暖房機を上回り続けています。これは、主要経済国におけるHVACモーター市場にとって、電化暖房が依然として堅調な需要の牽引役であることを示しています。また、IEAの報告によると、2024年の世界のヒートポンプ販売台数は2020年比で27%増加しており、これはインバーター式機器の導入台数が、ほんの数年前と比べて市場においてはるかに拡大していることを示しています。同見通しによれば、2035年までに日本と米国における空間暖房需要の40%をヒートポンプが賄うことになるとされており、短期的な変動があったとしても、中期的な方向性は揺るぎないものとなっています。最新のインバーター駆動式ヒートポンプには、可変速コンプレッサーモーターに加え、空気の循環、バルブ制御、補助ポンプ用に複数のブラシレスモーターや永久磁石モーターが搭載されており、これにより、従来の単速式ユニットと比較して、システム1台あたりのモーター関連の付加価値が高まっています。米国環境保護庁(EPA)の「テクノロジー・トランジションズ」プログラムでは、2025年1月1日より住宅用エアコンおよびヒートポンプにGWP(地球温暖化係数)制限が適用され、OEM各社はR-32やR-454BなどのA2L冷媒に対応した製品の再設計を余儀なくされています。この再設計作業により、短期的な機器の出荷状況にばらつきが見られる分野であっても、HVACモーター市場全体において、可変速およびトルクマッチング型モータープラットフォームの役割が拡大しています。

高効率モーターの高い初期コストが普及を妨げる

HVAC用モーター市場において、初期コストの高さは依然として現実的な障壁となっています。これは、ECモーター、PMSM、スイッチドリラクタンスモーターが、同等の定格出力を持つ標準的なAC誘導モーターに比べて、依然として明らかに高価であるためです。この問題は、新築住宅やその他の価格に敏感な販売チャネルで最も顕著です。これらのチャネルでは、開発業者やOEMがモーターを選定しますが、電気代を支払うのは、後に建物の所有者や居住者となるからです。この費用負担の分担構造は、特にリベート制度やエネルギー性能契約があまり普及していない新興市場において、ライフサイクルコスト削減のメリットを主張する根拠を弱めています。この制約が特に重要となるのは、ユニットの成長が最も速い分野が、依然として初期コストの圧力に最もさらされている大量販売セグメントに集中しているからです。米国エネルギー省(DOE)による適用範囲が拡大されたモーター基準では、2029年以降、対象製品がより厳しい効率基準を満たすことが求められるため、この是正の道筋は経済的なものというより、規制によるものとなります。規模の拡大、規制、および調達ノウハウの蓄積によって価格差が縮小されるまでは、HVACモーター市場において、コスト重視の用途分野へのハイエンド設計の浸透は引き続き緩やかなものとなるでしょう。

セグメント分析

2025年、HVAC用モーター市場の売上高のうち63.55%をAC誘導モーターが占め、HVAC用モーター市場で最大のシェアを維持しました。これは、OEMの調達習慣、既存設備との互換性、そして極めて低い単位製造コストが依然としてこのタイプを有利にしているためです。この規模は、将来の強力なポジショニングというよりは、既存の設備基盤に起因するものです。多くの購入者は依然として、配線の互換性や現場での簡単な交換を優先しているからです。ECモーターは、2031年までのCAGRが5.54%と、最も急速に成長しているモータータイプです。これは、ビルオートメーションシステムにおいて、モーターの電子機器が受動的な構成要素ではなく、運用データポイントとして扱われるようになってきているためです。HVACモーター業界では、この変化により、純粋な効率性に加え、テレメトリー、変調精度、統合制御の価値も変化しつつあります。

PMSMおよびブラシレスDCモーターは、VRFコンプレッサー駆動や精密空調分野において、依然として最高性能の地位を維持しています。これらの分野では、トルク密度、騒音性能、部分負荷制御が、高価格設定を支えています。ABBは2026年5月、危険区域向けのATEXおよびIECEx認証を取得した世界初の磁石レスIE6モーターを発売しました。これは、サプライヤーが希土類を使用しない高効率プラットフォームを活用して、プレミアムなニッチ市場を守ろうとしていることを示しています。スイッチドリラクタンスモーターは、部分負荷時の騒音に関する懸念が依然として残っており、開発が進められているにもかかわらず、その普及を妨げる要因となっています。

2025年時点で、1 HP未満のモーターはHVACモーター市場規模の58.89%を占めており、CAGR5.26%で拡大すると予測されています。これは、ファンコイル、エネルギー回収換気装置、ミニスプリット室内機、プレナムファンなどで小型モーターが広く使用されていることを反映しています。また、マルチゾーンVRFやダクトレスシステムでは、単一の大型中央送風機ではなく、空調対象ゾーンごとに専用のモーターが使用されるため、このクラスの需要も増加しています。この構成により、設置プロジェクトあたりのモーター数が倍増し、最小出力帯域が交換用および新規設置の両方において中心的な位置を占め続けています。HVACモーター業界において、より重要な変化は、この出力帯域内での製品構成がPSC製品からECおよびPMSM設計へとシフトしていることであり、これにより、販売台数の伸びが緩やかであっても平均販売価格が押し上げられています。

1~5 HPの範囲は、小規模商業用エアハンドラーやデータセンターのインロー冷却ユニットから恩恵を受けています。これらのシステムでは、冗長性と部分負荷制御のために、1つの大型モーターを複数の小型モーターで構成するファンアレイが採用されています。5~20 HPの帯域は、ルーフトップユニット、冷却塔、および大規模なエアハンドリングシステムにおいて依然として重要であり、これらのシステムでは稼働時間が長いため、効率向上の投資回収を正当化しやすいのです。ABBは、2026年第1四半期のモーション事業において、前年同期比9%の受注増を報告しました。これは、20 HPを超える大型モーター用途を含む、HVACおよびビルディングのエンドマーケットからの需要が継続していることを反映しています。したがって、定格出力の構成を見ると、HVAC用モーター市場は、機器販売の増加だけでなく、システム全体における気流や冷却負荷の配分方法の見直しによっても成長していることがわかります。

地域別分析

2025年、アジア太平洋地域はHVAC用モーター市場シェアの45.54%を占め、生産と需要の両面において最大の地域拠点となっています。中国は依然として中心的な役割を果たしています。同国のHVACサプライチェーンは、モーター、コンプレッサー、電子機器、および最終機器の組立を大規模に結びつけており、これにより同地域はコスト競争力を維持し、迅速な対応が可能となっています。また、大規模な既存設備において、高効率のインバーターシステムが旧式の単速機器に取って代わっていることから、同地域の動向は、単なる数量の拡大から、より優れた製品構成へと移行しつつあります。インドでは、住宅用エアコンの普及率の上昇と、現地生産能力のさらなる拡大により、この勢いに拍車がかかっています。ABB社は、インドが現在同社の第4位の市場となっていると述べ、2026年までに全事業分野で7,500万米ドルの製造投資を計画していると明らかにしました。これは、南アジアにおける需要と生産の戦略的重要性を裏付けるものです。

北米では、規制主導の更新サイクルが進んでおり、2027年および2029年に予定されている米国エネルギー省(DOE)の規制遵守期限が、すでに業務用および住宅用機器の仕様決定に影響を与えています。国際エネルギー機関(IEA)の報告によると、2024年の米国におけるヒートポンプの販売台数は15%増加し、冷媒の移行に伴い総販売台数は減少したもの、2025年もヒートポンプの販売台数はガス式暖房機を上回り続けました。欧州も同様の道をたどっており、より厳格なエコデザイン要件や建築物の性能目標により、購入者は高効率モーターや統合型ドライブへと向かっています。WEG社は2025年10月、IE5+の効率と小型フォームファクターを備えた軸流型モーター「W80 AXgen」を発売しました。これは、サプライヤーがエアハンドラーやブロワーなどの効率重視の用途に向けて、いかに先進的なプラットフォームを位置付けているかを示しています。

中東およびアフリカは、GCC(湾岸協力理事会)のメガプロジェクト、高い冷却需要、および商用グレードのシステムに対する需要の高まりに支えられ、2031年までのCAGRが4.96%と、最も急速に成長している地域セグメントです。湾岸市場における極端な周囲温度、急速な都市開発、および建築規制の厳格化により、長時間の稼働や重い冷却負荷に対応したモーターへの需要が維持されています。南米は依然として比較的緩やかな成長市場ですが、ブラジルは国内の製造基盤が充実しているため、商業施設や産業施設における供給の安定性と更新需要を支えており、依然として重要な市場です。全体として、地域別の動向を見ると、HVAC用モーター市場は、先進国市場における規制に基づく設備更新と、成長の速い地域における構造的な冷却需要の組み合わせによって支えられていることがわかります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- モーターおよびファンの効率基準の厳格化

- 商業施設の改修における投資回収期間の短縮

- ヒートポンプおよびインバーター式HVACの普及

- 室内空気質と換気設備の改修

- データセンターの精密冷却およびファンウォールの改修

- 低GWP冷媒への移行に向けた再設計

- 市場抑制要因

- 高効率モーターの初期コストの高さ

- 制御用電子機器および半導体のボトルネック

- 高度な改修工事における施工業者および試運転の課題

- 冷媒の移行時期と施行に関する不確実性

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

- 市場におけるマクロ経済動向の評価

第5章 市場規模と成長予測

- モータータイプ別

- 交流誘導電動機

- 電子整流(EC)モーター

- ブラシレスDCモーター

- 永久磁石同期モーター

- スイッチドリラクタンスモーター

- 出力定格別

- 1 HP未満

- 1 HP~5 HP

- 5 HP~20 HP

- 20 HP以上

- HVAC機器の種類別

- エアコンおよびヒートポンプ

- 換気ファンおよびブロワー

- 暖房炉およびボイラー

- チラーおよび冷却塔

- エンドユーズ分野別

- 住宅

- 商業

- 産業・公共機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Regal Rexnord Corporation

- Nidec Corporation

- WEG S.A.

- ABB Ltd.

- Siemens AG

- Johnson Electric Holdings Ltd.

- AMETEK, Inc.

- Toshiba International Corp.

- TECO-Westinghouse Motor Co.

- Mitsubishi Electric Corp.

- Emerson Electric Co.(Copeland)

- Danfoss A/S

- Hitachi, Ltd.

- Brook Crompton UK Ltd.

- Genteq

- Grundfos

- Infinitum

- Wolong Electric Group Co. Ltd.

- Yaskawa Electric Corp.

- Schneider Electric SE

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 147 Pages

- 納期

- 2~3営業日