アジア太平洋のITサービス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Asia Pacific IT Services - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072551

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

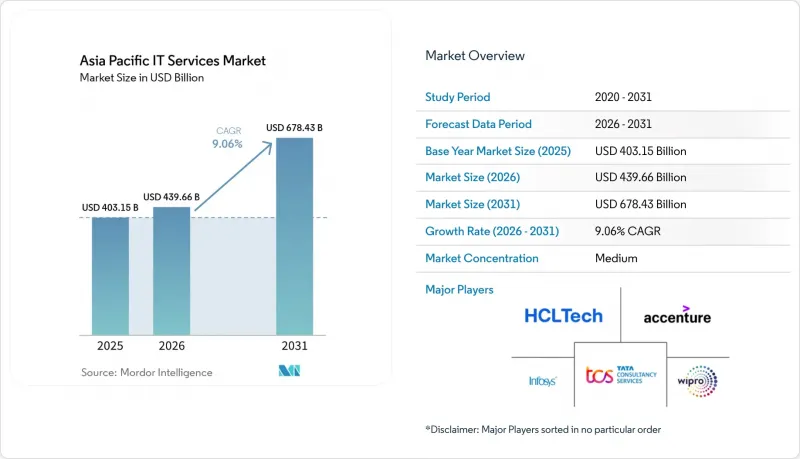

Mordor Intelligenceによると、アジア太平洋地域のITサービス市場規模は、2025年の4,031億5,000万米ドル、2026年の4,396億6,000万米ドルから、2031年までに6,784億3,000万米ドルへと拡大し、2026年から2031年までのCAGRは9.06%になると予測されています。

本レポートは、サービスタイプ(ITコンサルティングおよび導入、ITアウトソーシングなど)、導入モデル(オンプレミス、パブリッククラウド、プライベートクラウドなど)、企業規模(大企業、中堅企業、中小企業および零細企業)、エンドユーザー業界(BFSI、製造業など)、および国別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

アジア太平洋地域のITサービス市場の動向と洞察

業界を横断する急速なデジタルトランスフォーメーション

金融機関、製造業、小売業は、リアルタイム分析やオムニチャネル対応を支援するため、API駆動型のマイクロサービスを中心に基幹システムを再構築しており、クラウド移行や統合コンサルティングに向けて多額の資金を振り向けています。地域調査によると、73%の組織が変革予算の増額を計画しているもの、能力のギャップは依然として存在しており、詳細なロードマップを維持しているタイの経営幹部はわずか42%にとどまっています。このミスマッチにより、レガシーメインフレームとクラウドプラットフォームの橋渡しができるアドバイザリーパートナーに対する需要が着実に高まっています。シンガポールや日本の銀行は、リアルタイム決済やAIを活用した与信スコアリングを導入している一方、小売業者は、EC競合他社に対抗するため、動的価格設定のためのエッジ分析に投資しています。その結果、クラウド移行、データプラットフォームの統合、オムニチャネルの顧客体験設計といったプロジェクトが相次いでおり、それぞれが最適化とサポートに重点を置いた複数年にわたるマネージドサービス契約につながっています。

AIおよび生成AIのマネージドサービスブーム

企業が開発者の生産性向上やコールセンターのワークフロー自動化を図る中、生成AIの導入が加速しています。2024年にはナレッジワーカーの週間利用率が78%に達し、世界最高の水準を記録しましたが、正式なガバナンス体制を整えている企業はわずか3分の1にとどまっており、モデルの選定、微調整、責任あるAIの制御をパッケージ化したマネージドサービスプロバイダーにとって好機となっています。インドでのパイロットプログラムでは、生産性が43~45%向上したことが実証され、ソフトウェア、保険、通信各社で急速な拡大が進んでいます。事前学習済みの業界特化型モデル、継続的なモニタリング、コスト最適化された推論インフラを提供するプロバイダーは、高い利益率を確保しています。シンガポールや韓国などの早期導入市場では、現在、概念実証(PoC)から全社的な展開へと移行しており、AI運用アウトソーシングの二桁成長を牽引しています。

主要拠点における深刻な人材不足と賃金インフレ

クラウドアーキテクト、サイバーセキュリティアナリスト、AIエンジニアの供給不足が続いており、バンガロール、深セン、シンガポールでは賃金が2桁の伸びを見せています。コーン・フェリー社の予測によると、2030年までにこの地域全体で470万人の熟練専門家が不足し、インドだけでも最大150万人の専門家が不足する見込みです。人件費が年間10~15%上昇する一方で、顧客は請求単価の引き上げに抵抗しているため、プロバイダーは利益率の圧迫に直面しています。この状況を緩和するため、ベンダー各社は、サービスデスクの定型業務を自動化したり、中堅エンジニアにクラウドセキュリティのスキルを習得させたり、ベトナムやフィリピンの地方都市へ業務を移管したりしています。こうした措置により圧力は緩和されますが、需給の不均衡は2027年まで続くと予測されており、高度に複雑なサービスの成長を制約することになると見込まれています。

セグメント分析

企業が固定容量契約よりも弾力的な利用形態を選択する傾向にあることから、マネージドクラウドおよびXaaSサービスはCAGR10.11%で成長すると予測されています。2025年においても、アジア太平洋地域のITアウトソーシング市場規模は依然として支配的な地位を維持し、32.74%のシェアを占め、インフラ管理およびアプリケーションサポートの需要を支えています。しかし、需要は、インフラ、プラットフォーム、ソフトウェアの各層を統一されたSLAの下で統合した、成果ベースのバンドルサービスへとシフトしつつあります。ベンダー各社は、業界別ブループリント、Kubernetesオーケストレーション、クラウドコストの最適化を通じて差別化を図っています。一方、ITコンサルティングは、大規模な近代化プロジェクト、特に銀行の基幹システム更新や自動車製造における工場現場のデジタル化において、戦略的な重要性を維持しています。ビジネスプロセスアウトソーシングは、財務や人事のワークフローにおけるコスト効率を求める小売業者や通信事業者から引き続き注目を集めています。セルフサービスポータルやAIOpsによってチケット件数が減少したため、サポートおよびメンテナンスサービスは価格下落の圧力に直面していますが、それでも継続的な収益と顧客の定着率を維持しています。これらの動向が相まって、アジア太平洋地域のITサービス市場は「as-a-service」型の提供へと転換し、クラウド中心のリファレンスアーキテクチャを軸にパートナーエコシステムが再構築されています。

並行して、ハイパースケーラー各社はマネージドサービスのツールキットを自社のマーケットプレースに組み込んでおり、これにより小規模なプロバイダーは、独自のプラットフォームに投資することなく、監視、バックアップ、セキュリティ機能をホワイトラベルで提供できるようになっています。Flexeraの調査によると、世界の企業の89%がマルチクラウド戦略を推進しており、この傾向はアジア太平洋地域でも同様に見られます。同地域では、顧客がAmazon Web Services、Microsoft Azure、Google Cloud間の相互運用性を確保するために、マネージドサービスプロバイダーを活用しています。このマルチクラウドの複雑さにより、従来のインフラアウトソーシングにおけるコモディティ化の圧力が強まる中でも、統合専門企業は平均を上回る収益成長を維持しています。

ハイブリッドおよびマルチクラウド環境は、規制、遅延、コストの観点から、CAGR 10.46%で拡大しています。2025年にはパブリッククラウドが支出の49.73%を占めましたが、多くの金融機関や政府機関は、データ居住要件に準拠するため、機密性の高いワークロードをプライベートインフラ上で維持しています。アジア太平洋地域のITサービス市場において、オンプレミスシステムが占めるシェアは着実に低下していますが、製造業やエネルギー企業では、マシンビジョンによる検査やSCADA制御など、レイテンシーが重要なアプリケーションについては、依然としてローカルでの処理を優先しています。ハイブリッドアーキテクチャは、既存の投資を維持しつつ段階的な移行を可能にする、実用的な架け橋となります。HashiCorpの報告によると、2024年までにアジア太平洋地域の企業の72%が少なくとも2社のクラウドプロバイダーを統合しており、相互運用性ツールが重視されていることが浮き彫りになっています。サービスパートナーは現在、ポリシー・アズ・コードによるガバナンス、FinOps、およびワークロード配置分析をバンドルしており、これにより顧客はコンプライアンス監査の要件を満たしつつ、支出を最適化できるようになっています。

エッジコンピューティングは、ハイブリッドへの需要をさらに拡大させています。特に物流や小売業界では、ほぼリアルタイムの分析によってルートの最適化や店舗内でのパーソナライゼーションが強化されています。エッジ、プライベートクラウド、ハイパースケール地域にわたって単一画面での可観測性を拡張できるベンダーは、より高い利益率を確保しています。AI推論がデータソースに近づくにつれ、ハイブリッドモデルは不可欠なものとなり、アジア太平洋地域のITサービス市場の動向において、その中心的な役割をさらに強めています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 業界を横断する急速なデジタルトランスフォーメーション

- ソブリン・クラウドの義務化が地域内提供のあり方を変えつつあります

- コスト効率の向上が、ITOおよびBPOの導入を後押ししています

- AI/ジェネレーティブAIのマネージドサービスブーム

- ASEANおよびインドにおけるスマートシティ・メガプロジェクト

- 気候テックおよびグリーンITコンプライアンスのアウトソーシング

- 市場抑制要因

- ティア1ハブにおける深刻な人材不足と賃金インフレ

- サイバーセキュリティおよびデータ主権に関するコンプライアンスコストの高騰

- 国有企業におけるレガシー技術債務

- 地政学的なデジタルブロックの台頭によるサプライチェーンの分断

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

- 価格分析

- マクロ経済要因の影響

第5章 市場規模と成長予測

- サービスタイプ別

- ITコンサルティングおよび導入

- ITアウトソーシング(ITO)

- ビジネス・プロセス・アウトソーシング(BPO)

- マネージドクラウドおよびXaaS

- サポート、保守およびその他のサービス

- 展開モデル別

- オンプレミス/キャプティブ

- パブリッククラウド

- プライベートクラウド

- ハイブリッド/マルチクラウド

- 企業規模別

- 大企業

- 中堅企業

- 小規模・零細企業

- エンドユーザー産業別

- 銀行・金融サービス・保険(BFSI)

- 製造・産業

- 政府・公共部門

- ヘルスケア・ライフサイエンス

- 小売、Eコマース、消費財

- 通信・メディア

- 運輸・物流

- エネルギー・ユーティリティ

- その他のエンドユーザー産業

- 国別

- 中国

- インド

- 日本

- 韓国

- インドネシア

- マレーシア

- シンガポール

- 台湾

- タイ

- オーストラリア

- その他のアジア太平洋諸国

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Accenture plc

- Tata Consultancy Services Ltd.

- Infosys Ltd.

- Wipro Ltd.

- HCL Technologies Ltd.

- Tech Mahindra Ltd.

- Cognizant Technology Solutions Corp.

- Capgemini SE

- Fujitsu Ltd.

- NTT DATA Corp.

- NEC Corp.

- Samsung SDS Co., Ltd.

- LG CNS Co., Ltd.

- Alibaba Cloud Computing Co., Ltd.

- Tencent Cloud Computing(Beijing)Ltd.

- IBM Corp.

- DXC Technology Co.

- Deloitte Touche Tohmatsu Ltd.

- Ernst and Young Global Ltd.

- PricewaterhouseCoopers International Ltd.

- KPMG International Ltd.

- Singtel NCS Pte. Ltd.

- PCCW Solutions Ltd.

- Datacom Group Ltd.

- UST Global(Singapore)Pte. Ltd.

- Nihon Unisys, Ltd.

- Hitachi Vantara LLC

- Amazon Web Services Singapore Pte. Ltd.

- Google Cloud Asia Pacific Pte. Ltd.

- Huawei Cloud Computing Technologies Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日