HRプロフェッショナルサービス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

HR Professional Services - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072546

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

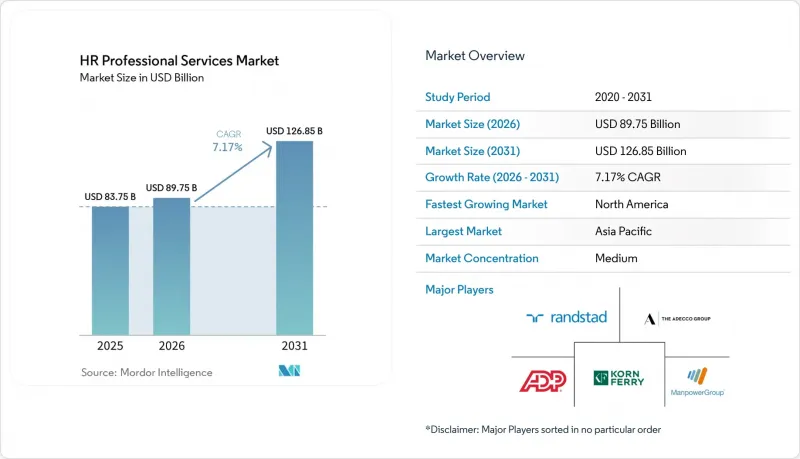

Mordor Intelligenceによると、HRプロフェッショナルサービス市場の規模は2025年に837億5,000万米ドルと評価され、2026年の897億5,000万米ドルから2031年までに1,268億5,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは7.17%となる見込みです。

本レポートは、プロバイダーの種類(コンサルティング会社、SaaS(Software-as-a-Service)企業)、機能タイプ(採用・人材獲得、福利厚生・請求管理、労働力計画・分析、その他)、エンドユーザー業界(BFSI、ヘルスケア、その他)、および地域(北米、その他)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のHRプロフェッショナルサービス市場の動向と洞察

ジェネレーティブAIを活用した採用自動化

生成AIは、履歴書の解析、一次選考、適性予測スコアリングを自動化することで、人材獲得の経済性を再定義しており、これらを総合することで平均採用サイクルを3分の1短縮しています。早期導入企業は、独自の大型言語モデル用プロンプトを応募者追跡システムに組み込んでおり、統合された知的財産(IP)を保有するサービスプロバイダーに有利な、プラットフォームへの強い依存関係を生み出しています。AIを活用した人材発掘と人間による面接指導を組み合わせたベンダーは、初年度の定着率において顕著な改善を報告しており、この指標は現在、成果連動型料金体系に組み込まれています。北米の規制当局は、アルゴリズムのバイアスに関する暫定ガイドラインを発表しており、プロバイダーに対し、透明性の高いモデル監査証跡をサービスに組み込むよう求めています。その結果、SaaSを基盤とする採用エンジンは、組み込みのガバナンス機能により顧客のコンプライアンスリスクを低減できるため、価格面でプレミアムが享受されています。競合他社との差別化は、特定分野に特化したトレーニングデータへとシフトしており、医療、銀行、公共部門の事例が初期の実証事例を主導しています。これらのエンジンが成熟するにつれ、中堅企業の購入者は従来のRPO入札をますます回避するようになり、HRプロフェッショナルサービス市場の潜在顧客層を拡大するプラットフォームへの直接契約が加速しています。

データ駆動型の給与計算エラー予測ツール

世界の給与計算サービスのワークフローに組み込まれた機械学習モデルは、資金の支払いが行われる前に、重複レコードや不適切な税コードの適用といった異常を検知するようになり、従来は1件の誤りあたり平均291米ドルかかっていた是正コストを大幅に削減しています。予測精度は取引量が増えるにつれて向上するため、小規模なプロバイダーは不利な立場に置かれ、大規模な給与計算アグリゲーターによる業界再編への関心を高めています。CFOは、エラー回避機能をコンプライアンスの保険と捉えており、これにより、バッチ処理契約と比較して20~25%のサービス料引き上げが正当化されています。統合APIにより、監査ログがエンタープライズリソースプランニング(ERP)システムに直接送信され、手動による照合を行うことなく、SOX 404の証拠要件を満たすことができます。ベンダー各社は給与分析ダッシュボードをバンドルし、運用データを戦略的な人件費インテリジェンスへと変換しています。国ごとの税制改革の複雑化により、顧客は契約期間を延長する傾向にあり、規制サイクル全体を通じてプロバイダーを固定化しています。こうした動向は、HRプロフェッショナルサービス市場における長期的な利益率を支える、定着性の高い継続的収益源を強化しています。

データプライバシーおよびデータ居住地に関する規制

GDPRや中国のPIPLなど、世界的に厳格化されるプライバシー法により、プロバイダーは管轄区域ごとにインフラを区分することが義務付けられており、これにより運営コストが15~20%増加し、規模の経済効果が薄れています。絶え間ない規制の変更により、システムの再設計が繰り返し行われ、監査サイクルは現在、顧客契約における標準的な慣行となっています。国境を越えたデータ転送の制限により、国内での暗号化鍵管理が義務付けられ、技術アーキテクトに求められるスキル水準が高まっています。プロバイダーは、ランサムウェアのリスクに対応して2024年以降8~12%上昇したサイバー保険の追加保険料を負担しています。その結果、クライアントはベンダーのセキュリティ認証を厳格に精査し、マスターサービス契約にISO 27001の条項を盛り込むようになっています。エンドツーエンドのコンプライアンスを実証できない場合、入札者は企業のRFP(提案依頼書)の最終候補リストから除外される可能性があり、収益パイプラインが制限されます。これらの圧力が相まって、HRプロフェッショナルサービス市場における短期的な利益率の拡大を抑制しています。

セグメント分析

SaaS(Software-as-a-Service)プロバイダーは、2031年までにCAGR14.67%を記録する見込みであり、セルフサービス型ワークフローが経営陣レベルの支持を得るにつれ、プロバイダーカテゴリーの中で最も急速な拡大を示しています。中堅企業の購入者が、複数年にわたるコンサルティング契約よりもサブスクリプション型ビジネスモデルをますます好むようになっているため、これらのプラットフォームにおけるHRプロフェッショナルサービス市場の規模は拡大しています。SaaSベンダーは、採用ファネルの進行速度、コンプライアンスに関するアラート、欠勤の動向を可視化する分析ダッシュボードを組み込んでおり、こうした機能により意思決定サイクルが短縮され、変更管理の予算も削減されています。コンサルティング・アドバイザリー企業は、合併、規制対応、クラウド導入後の最適化に関連する複雑な変革案件を通じて、2025年においても依然として売上高シェアの37.52%を占めています。コンサルタントがパートナー企業のSaaSモジュールをホワイトラベル化し、アドバイザリー収益とライセンシング再販を融合させるハイブリッドサービスモデルが登場しており、これは顧客の支出シェアを守ろうとする取り組みです。オラクルによるHiredScoreの買収やワークデイのAIロードマップは、人材マッチングアルゴリズムを自社内に取り込むための「プラットフォームファースト」の競争を浮き彫りにしており、純粋なコンサルティング企業に利益率の圧力をかけています。

既存のコンサルティング企業は、規制監査への対応準備や従業員定着率の向上を保証する成果ベースのSLAをパッケージ化することで対抗しており、これにより請求可能な作業時間を超えて専門知識を収益化しています。現在、多くの企業がベンチャースタジオを運営し、ニッチなHRテック資産をスピンアウトさせることで、交渉における知的財産の優位性を確保しています。並行して、SaaSの主要企業は、導入時の摩擦を軽減し、社内サービス体制を超えた規模拡大を実現するために、認定された導入エコシステムを構築しています。この相互依存関係によりカテゴリーの境界線が曖昧になり、クロスセリング契約が急増しています。そのため、クライアントの調達チームは、アドバイザリーサービスとSaaS料金をバンドルしたシナリオと、単独のプラットフォームサブスクリプションを比較し、総所有コスト(TCO)を精査しています。エコシステムが成熟するにつれ、プラットフォームのガバナンス基準が確立され、相互運用性とオープンAPIがベンダー選定の重要な基準となっています。

地域別分析

北米は、企業のアウトソーシング成熟度が高く、隣接するサービス分野を支える堅調なHRテクノロジーベンダーのエコシステムに支えられ、2025年にも売上シェア39.45%を維持し、首位を堅持しました。連邦、州、および州レベルの管轄区域にわたる同地域の規制の多様性は、地域に特化したコンプライアンス・アドバイザリーへの需要を支え続けています。カナダでは、州の雇用法規がプラットフォーム構成の拡充を牽引し、平均を上回る成長を記録しています。一方、メキシコではニアショアリングのブームにより、高単価で提供されるバイリンガルな人事ポリシーの調和プロジェクトが活発化しています。米国のプロバイダーは、新興のマキラドーラ(輸出加工区)における給与計算業務の需要を取り込むため、南部国境沿いにバイリンガルサービス拠点を拡大しています。HRテックスタートアップへのベンチャーキャピタルの安定した流入がイノベーションサイクルをさらに加速させ、サービスパートナーが独自開発のツールをマネージドサービス契約に組み込むことを可能にしています。

アジア太平洋地域は、経済拡大と、電子給与申告やリアルタイムの労働データ報告を義務付けるデジタル政府イニシアチブに後押しされ、CAGR10.07%と予測される最も急成長している地域です。インドのサービス提供の伝統は、コスト重視のアウトソーシングから付加価値の高い人事分析サービスの輸出へと進化しており、統合された世界の・インカントリー型提供モデルを必要とする多国籍企業の本社プロジェクトを惹きつけています。中国の厳格なデータローカリゼーション法は、外国のプロバイダーが居住要件を満たすために国内のクラウドインフラを活用する合弁事業構造を促進しています。東南アジアの人材不足市場では、コンプライアンスや給与計算の規模拡大のために外部プロバイダーに依存しており、契約更新率の高さを後押ししています。オーストラリアと韓国では、成果ベースの契約が着実に普及しており、ベンダーが明確な人材定着率やダイバーシティに関するKPIを提示する場合、プレミアム価格設定が正当化されています。ベトナムやインドネシアなどの新興経済国では、従来のオンプレミス型システムを飛び越えて、柔軟な給与支払いのために地域の電子ウォレットエコシステムと連携する「モバイルファースト」の人事アプリケーションが採用されています。

欧州では、GDPR準拠コストがプロバイダーの営業費用を15~20%押し上げ、マクロ経済の不確実性が企業のIT予算を抑制しているため、CAGRの見通しは比較的控えめとなっています。それにもかかわらず、労働評議会との交渉や共同決定法に精通した専門ベンダーは、ドイツやフランスで長期的な契約を確保しています。英国では、ブレグジット後のEU労働法規からの乖離により、両地域にまたがる企業を対象としたニッチなアドバイザリー需要が生まれています。ベネルクス諸国および北欧のクライアントは、成果連動型契約への関心が最も高く、これは分析技術の導入が成熟していることや、測定可能な成果を重視する文化を反映しています。南欧は、失業率の高さや予算の制約により遅れをとっていますが、EUの復興基金によって資金提供される公共部門の近代化プロジェクトが台頭しつつあります。汎欧州的なデータメッシュアーキテクチャを運用するプロバイダーは、プライバシーエンジニアリングで差別化を図り、複数の法域にまたがるクライアントのコンプライアンス負担を軽減しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- Gen-AIを活用した採用業務の自動化

- データ駆動型の給与計算エラー予測ツール

- ハイパーローカルなコンプライアンス専門知識への需要

- ERPスタックへのHRアナリティクスの統合

- レガシー人事管理システムのクラウド移行

- 成果連動型人事サービス契約の台頭

- 市場抑制要因

- データプライバシーおよび居住地規制

- 複数国にまたがる給与計算の専門人材の不足

- 新興市場における労働法の断片化

- HRO企業におけるサイバー保険料の値上がり

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- プロバイダーの種類別

- コンサルティング会社

- SaaS(Software-as-a-Service)企業

- 機能タイプ別

- 採用および人材獲得

- 給付・請求管理

- 人員計画および分析

- 給与・報酬管理

- その他の機能

- エンドユーザー業界別

- BFSI

- ヘルスケア

- IT・通信

- 製造業

- 小売

- 政府

- その他の産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他の欧州諸国

- アジア太平洋

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- その他のアジア太平洋諸国

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- ADP

- Randstad NV

- Adecco Group

- ManpowerGroup

- Korn Ferry

- IBM

- Accenture

- Paychex

- Ceridian

- Workday

- SAP

- Oracle

- Mercer

- Deloitte

- Willis Towers Watson

- Infosys

- Tata Consultancy Services

- Neeyamo

- SD Worx

- Alight Solutions

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日