中東・アフリカのスナック食品:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Middle East and Africa Snack Food - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072538

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

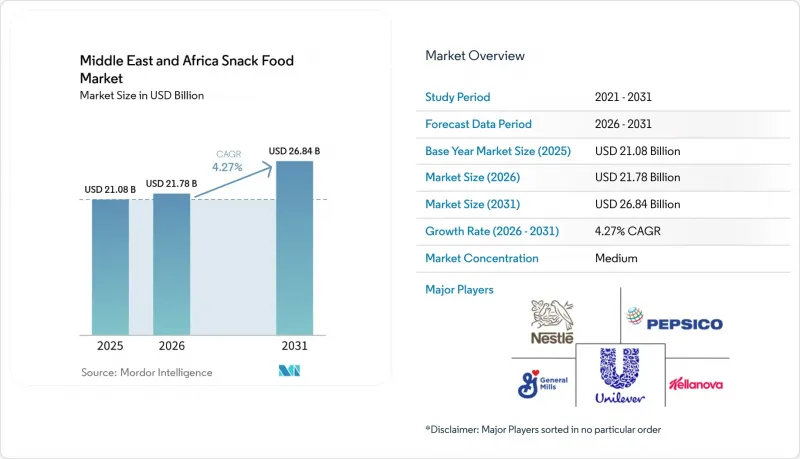

Mordor Intelligenceによると、中東・アフリカのスナック食品市場規模は、2025年の210億8,000万米ドルから2026年には217億8,000万米ドルへと拡大し、2031年までに268億4,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR4.27%で成長すると見込まれています。

本レポートは、製品タイプ(冷凍スナック、塩味スナック、フルーツスナックなど)、原料(オーガニック/クリーンラベル、従来型)、包装タイプ(袋/パウチ、缶、その他)、流通チャネル(スーパーマーケット/ハイパーマーケットなど)、および地域(南アフリカ、サウジアラビアなど)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

中東・アフリカのスナック食品市場の動向と洞察

多忙なライフスタイルと移動中の消費

2025年、湾岸協力会議(GCC)諸国の都市化率は85%を超え、従来の食事パターンが変化するとともに、通勤や職場での日常に適した「持ち帰り・即食」タイプの食品に対する需要が高まっています。サウジアラビアでは、2024年に女性の労働力参加率が35.6%に達し、2020年比で10ポイント上昇しました。これにより、手作りの食事よりも利便性を優先する共働き世帯の増加に寄与しています。アラブ首長国連邦(UAE)では、2025年に1人1日あたりのスナック摂取回数が4.2回と報告されており、2020年の2.8回から増加しました。これは、ドバイやアブダビなどの都市における労働時間の延長や交通渋滞が要因となっており、消費者が持ち運び可能な栄養補給手段を選ぶよう促しています。PwCの「2025年中東消費者調査」によると、サウジアラビアとUAEの回答者の62%が、スナック購入に影響を与える主な要因として「時間の不足」を挙げ、味や価格といった要素を上回りました。このような消費者行動の変化を受け、各ブランドは外出先での消費に合わせた1回分パックや再封可能なパッケージに注力する一方、小売業者は通勤ラッシュ時の衝動買いを取り込むため、レジ付近の品揃えを拡充しています。

植物由来および代替原料を使用したスナックの成長

小売監査のデータによると、2025年の中東における植物由来スナックの新製品発売数は前年比で増加しており、特にアラブ首長国連邦(UAE)では、新規SKU(在庫管理単位)に占める割合が拡大しています。ひよこ豆のパフ、レンズ豆のクリスプ、ソラマメのチップスといった製品が、プレミアムセグメントにおいて従来のジャガイモベースのスナックに取って代わりつつあります。この変化は、肉を完全に排除することなく消費量を減らすことを目指す「フレクシタリアン」食生活の台頭が主な要因となっています。中東およびアフリカにおけるクリーンラベル原料市場は、7.34%の成長率で拡大しており、これは消費者が人工添加物の有無について成分表をますます厳しく精査し、原材料の調達過程における透明性をより強く求めているためです。2025年3月、ネスレはサウジアラビアでデーツとオート麦のバーを発売しました。この製品は、クリーンラベル基準を満たしつつ、現地の伝統的な嗜好に合わせて地元産のデーツを使用しています。南アフリカの植物性タンパク質市場は2024年に成長を見せ、ビルトング(南アフリカの乾燥肉)のメーカー各社は、ヴィーガンやベジタリアンの消費者に対応するため、キノコをベースにしたジャーキーの代替品を発売しました。こうした原材料の多様化はサプライチェーンの再構築をもたらしており、各ブランドは、トルコの豆類農家やエジプトの豆類加工業者と直接提携を結び、高値で取引される非遺伝子組み換え(非GMO)や有機の原材料を確保しています。

塩分、糖分、脂肪、添加物に対する健康への懸念の高まり

非感染性疾患に対処する公衆衛生キャンペーンにより、スナック食品の成分構成に対する監視が強化されており、湾岸協力会議(GCC)加盟国の政府は、高ナトリウムおよびトランス脂肪酸の摂取と、肥満や糖尿病の有病率の増加との関連性を強調しています。サウジアラビア食品医薬品庁によると、同国の成人の3分の1以上が肥満に分類されています。これに対応し、2024年には、ナトリウム、糖分、飽和脂肪の規定値を超える製品を識別するための、パッケージ前面への警告表示が導入されました。この規制措置により、健康志向の消費者の購入意欲を削ぐ恐れのある赤い八角形の警告表示を避けるため、各ブランドは塩味のスナック製品のラインナップの相当部分を再配合することになりました。例えば、ネスレは2024年、アラブ首長国連邦で販売されている「キットカット」の糖分含有量を著しく削減し、ショ糖の代わりにステビアとエリスリトールのブレンドを採用することで、カロリーを増やさずに甘みを維持しました。しかし、製品改良の取り組みはコスト増や味覚プロファイルの調整を必要とし、企業が栄養基準を満たしつつ消費者の支持を維持しようと努める中で、製品の発売が遅れ、利益率が圧迫されています。さらに、クリーンラベルへの移行に伴い、サプライチェーン上の課題も浮き彫りになっています。天然の保存料や非水素化油は高価である上、コールドチェーンによる物流が必要となるため、高温地域では流通コストが大幅に増加しています。

セグメント分析

肉系スナックは2031年まで年率5.08%の成長が見込まれており、製品タイプの中で最も高い成長率を示すと予想されます。この成長は、高タンパク食の人気の高まりやケトジェニック食習慣の普及に牽引されており、ビルトング、ジャーキー、ドロワースなどの製品への需要を後押ししています。南アフリカ食肉産業公社のデータによると、2024年、南アフリカから中東へのビルトングの輸出は14%増加し、その60%をアラブ首長国連邦とサウジアラビアが占めました。

2025年には、ポテトチップス、エクストルーデッドパフ、クラッカーなどの製品が市場シェアの46.82%を占めました。これらは、確立された流通ネットワークと強いブランドロイヤリティの恩恵を受けています。しかし、ナトリウムやトランス脂肪酸に関する健康上の懸念から、製品の再配合や規制による表示要件が求められているため、このセグメントの成長は鈍化しています。チョコレートバーやグミキャンディなどの菓子類スナックは、西アフリカでの供給混乱を受けて2024年に40%上昇したカカオ価格の変動により、利益率の圧迫に直面しています。ビスケットやクッキーなどのベーカリー系スナックは、ティータイムの伝統が一人当たりの安定した消費を支えている北アフリカやトルコで、引き続き好調な業績を維持しています。フルーツスナックはアラブ首長国連邦で人気が高まっており、ナツメヤシをベースにしたバーやドライフルーツのミックスは、クリーンラベル志向に合致しています。さらに、サモサや春巻きなどの冷凍スナックは、家庭用冷凍庫の普及率が75%を超えていることを背景に、湾岸諸国の都市部市場で拡大しています。これは、まとめ買いや長期保存を容易にしているためです。

オーガニックおよびクリーンラベルのスナックは、2031年までCAGR4.87%で成長すると予測されており、2025年に市場の60.74%を占めた従来の製品群の成長率を上回ると見込まれています。中東およびアフリカにおけるクリーンラベル原料市場は、透明性や天然由来の製品に対する消費者の需要の高まりを背景に、CAGR 7.34%で拡大しています。コスト面での優位性や確立されたサプライチェーンにより、従来型スナックが依然として市場を独占していますが、各ブランドが合成添加物を天然由来の代替品に置き換える再配合の取り組みが進むにつれ、その市場シェアは徐々に縮小しています。

2024年11月、モンデリーズ社はサウジアラビアでクリーンラベル仕様のオレオを発売しました。この製品では、人工バニリンをバニラエキスに置き換え、高果糖コーンシロップを排除しています。この配合変更により、原材料コストは8%増加しましたが、健康志向のミレニアル世代の消費者におけるブランドイメージは向上しました。欧州連合(EU)オーガニックや米国農務省(USDA)オーガニックといった有機認証制度が、湾岸協力会議(GCC)諸国の市場で注目を集めています。欧州や北米から輸入された有機スナックは、ウェイトローズやスピニーズといった高級小売店の棚を占有しています。しかし、現地の有機生産は依然として限定的であり、同地域の有機農地の85%をトルコと南アフリカが占めています。各ブランドがサプライチェーンの現地化を図り、輸入への依存度を低減させようとしていることから、有機豆類の栽培への投資が増加しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 多忙なライフスタイルと移動中の消費

- 植物由来および代替原料を使用したスナックの成長

- 携帯性と便利なパッケージ形態

- 伝統的・地域の味わいを現代的なスタイルで再解釈する

- 健康やウェルネスへの意識の高まりが、より体に優しいスナックを後押ししています

- バラ売り・無包装のスナックからブランド化されたパッケージ入りスナックへの移行

- 市場抑制要因

- 塩分、糖分、脂肪、および添加物に対する健康への懸念の高まり

- 厳格かつ絶えず変化する食品安全および表示に関する規制

- 遠隔地におけるサプライチェーンおよび物流上の制約

- 特定の国における政情不安と貿易障壁

- サプライチェーン分析

- 消費者行動分析

- 規制展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 製品タイプ別

- 冷凍スナック

- 塩味スナック

- フルーツスナック

- 菓子類・スナック

- ベーカリースナック

- ミートスナック

- その他

- 原料別

- オーガニック/クリーンラベル

- 従来型

- 包装タイプ別

- バッグ/パウチバッグ/パウチ

- カン

- その他

- 流通チャネル別

- スーパーマーケット・ハイパーマーケット

- コンビニエンスストア

- オンラインリテールストア

- その他の流通チャネル

- 地域別

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東・アフリカ諸国

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場ランキング分析

- 企業プロファイル

- Unilever PLC

- PepsiCo Inc.

- Nestle S.A.

- General Mills Inc.

- Kellanova

- Mondelez International Inc.

- Britannia Industries Ltd.

- Mars, Incorporated

- Clif Bar & Company

- Gyma Food Industries LLC

- Best Food Company LLC

- Galletas Gullon S.A.

- Almarai Company

- National Food Products Company

- Ulker Biskuvi Sanayi A.S.

- Grupo Bimbo S.A.B. de C.V.

- Hunter Foods LLC

- Mars Wrigley Confectionery Middle East

- Edita Food Industries

- Atyab Food Industries

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日