スナックフード:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Snack Food - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 184 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939120

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

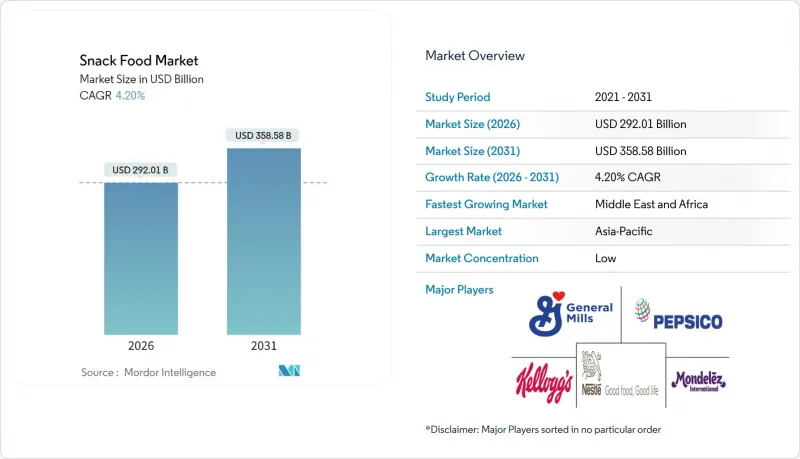

2026年のスナックフード市場規模は2,920億1,000万米ドルと推定されており、2025年の2,802億4,000万米ドルから成長を続けています。

2031年までの予測では3,585億8,000万米ドルに達し、2026年から2031年にかけてCAGR4.2%で拡大が見込まれます。

利便性は引き続き需要の重要な促進要因であり、成人の92%が24時間以内に少なくとも1回はスナックを摂取していると報告されています。これは、忙しいライフスタイルに適合する、入手しやすくすぐに食べられる選択肢に対する消費者の嗜好が高まっていることを示しています。デジタルコマースとクイックコマースのフルフィルメントモデルを組み合わせることで、より迅速な配送を可能にし、ブランドの認知度を拡大し、データ駆動型のパーソナライゼーションを活用して多様な消費者ニーズに効果的に対応することで、市場へのルート戦略を変革しています。同時に、規制と持続可能性に関する取り組みが勢いを増しています。高脂肪・高塩分・高糖分(HFSS)製品の宣伝抑制を目的とした広告規制や、持続可能な廃棄物管理に焦点を当てた拡大生産者責任(EPR)義務化といった主要施策が、より健康的な製品開発や革新的で環境負荷の低い包装ソリューションへの投資を促進しています。こうした変化は、業界の実践が消費者の期待や規制要件との整合性を高めていることを反映しています。

世界のスナックフード市場の動向と洞察

利便性の高い食品への需要増加

都市生活における食事時間の短縮化に伴い、携帯性に優れた個別包装製品の需要が高まっています。ブランド各社は再封可能なパウチや酸素バリアフィルムの採用を拡大しており、これらは保存期間を延長するだけでなく、外出先での消費ニーズにも応えています。こうした包装技術の革新は、製品の鮮度を維持しつつ利便性を確保するため、多忙な都市住民にとって非常に魅力的です。この動向は特に肉類や植物性タンパク質カテゴリーにおける高タンパク製品に顕著であり、食事代替としての満足感を提供するとともに、高タンパク食への消費者嗜好の高まりにも応えています。クイックコマースの台頭は、この動向をさらに加速させています。需要の高いSKUを15分以内に効率的に配送できる企業が優位となり、この急速に変化する市場で競争力を維持する上で重要な要素となっています。一方、メーカーは厳格な表示基準への対応という課題に直面しています。配合、包装デザイン、表示内容がFDAの栄養表示義務に準拠していることを保証する必要があり、製品開発とマーケティング戦略にさらなる複雑さが加わっています。

強化・機能性スナックへの需要拡大

健康とウェルネスへの意識の高まりを背景に、消費者は空カロリーのスナックから、タンパク質、食物繊維、プロバイオティクス、必須微量栄養素を豊富に含む製品へと移行しつつあります。高水分押出成形などの先進的な加工技術により、製品開発者は食感や感覚的魅力を損なうことなく、これらの機能性成分を製品にシームレスに組み込むことが可能となりました。人工着色料、保存料、その他の合成添加物を積極的に避ける消費者が増える中、クリーンラベル製品への需要の高まりが、この動向をさらに加速させています。さらに、2028年2月に施行予定のFDAによる「健康」表示に関する新たな基準は、より厳格な栄養基準を課すことになり、これらのガイドラインを満たすために積極的に製品を再設計する企業にとって機会が生まれます。生産者から直接生物活性成分を調達する企業は、健康志向の消費者からの信頼性を高めるだけでなく、特にこの高価格かつ競合の激しい分野において、サプライチェーンのリスクを軽減することができます。

分散した非組織的な小売と流通のギャップ

多くの新興市場では、非公式な個人経営の小売店が支配的であり、冷蔵流通網の普及を阻み、プレミアム化の可能性を抑制しています。これらの店舗は、アクセスの良さ、手頃な価格、地域社会に根ざした存在感により優位性を保っており、組織化された小売形態の進出を困難にしています。さらに、地方道路や冷蔵倉庫インフラの不足が、高付加価値の生鮮スナックの流通と入手可能性をさらに妨げ、市場成長を制限し、カテゴリー拡大の機会を減らしています。インドネシア、インド、フィリピンでは、小規模店舗と組織化された流通業者を結びつけ、在庫切れリスクを軽減するデジタルB2B発注アプリが普及しつつありますが、その導入率は大きく異なります。デジタルリテラシー、インターネット接続環境、技術への信頼、小規模小売業者が従来の調達方法からデジタルプラットフォームへ移行する意欲といった要因が、これらのソリューションの導入にばらつきをもたらしています。

セグメント分析

2025年においても、塩味スナックは世界のスナックフード市場を32.39%のシェアで引き続き支配しました。この強固な地位は、ポテトチップス、コーンスナック、プレッツェルといった塩味でサクサクした食感の食品に対する消費者の根強い嗜好を裏付けています。健康志向のスナック代替品との競合が激化する中、塩味スナックは様々な年齢層や地域において愛される嗜好品であり続けています。押出成形野菜クリスプや豆類ベースのパフなど、植物由来の栄養を塩味分野に取り入れた革新的な製品が登場しています。しかしながら、主流の消費者は依然として本物の味わい、魅力的な調味料のブレンド、そしてあの望まれるサクサク感に惹かれています。より健康的な選択肢の台頭にもかかわらず、このセグメントの幅広い感覚的魅力は、衝動買いと計画的な食料品購入の両方において、塩味スナックを定番商品として確固たる地位に据えています。

ミートスナックはスナックフード市場で最も成長が著しい分野として地位を確立しており、堅調なCAGR6.08%が見込まれています。ミートスティックやジャーキーなどの商品は、携帯性に優れ、冷蔵不要で高タンパク質という特性から、特に活動的で健康志向の消費者から支持されています。クリーンラベルへの需要に応え、各ブランドはグラスフェッドビーフ、ターキー、バイソンを主原料とした製品ラインの拡充を進めており、味と倫理的な調達を両立させています。こうした革新は、風味と原材料の透明性を重視するプレミアムスナック購入層に特に共感を呼んでいます。このセグメントは、広範なタンパク質健康志向動向と高炭水化物スナックからの転換の流れに乗っています。ダイナミックな成長、多様なタンパク質提供、現代のライフスタイルやクリーンイーティングとの適合性により、肉スナックカテゴリーは世界のスナックフード市場において着実に存在感を高めています。

2025年時点では、従来型スナックフードの配合が市場を独占し、総収益の63.02%を占めました。その強固な地位は、主にコスト競争力、大衆市場消費者への訴求力、そして主要原材料の広範な入手可能性によるものです。これにより生産者にとって予測可能な製造・流通が確保され、安定したサプライチェーンと一貫した価格設定が実現しています。さらに従来型スナックは、消費者の認知度の高さ、確立されたブランドロイヤルティ、規模の経済による低コスト化という利点を有しています。健康志向の代替品との激しい競合に直面しているにもかかわらず、先進国・新興国市場双方での入手容易性が、その大きな市場シェアを確固たるものにしています。このセグメントの小売店における圧倒的な存在感は、ニッチカテゴリーが台頭する中でも、新たな形態の商品にとって課題となっています。

一方、有機・クリーンラベルスナックの市場は、予測期間中にCAGR5.27%を達成する見込みであり、市場で最も成長が速いセグメントとして位置づけられています。この急成長は、農業の透明性や添加物不使用・非遺伝子組み換えの配合に対して、消費者がプレミアム価格を支払う用意があることに起因しています。しかしながら、このセグメントの拡大には複雑な課題が伴います。加工業者は、認証を受けた有機農地を確保し、原材料の産地を検証し、厳格なトレーサビリティを維持する必要があります。有機大豆やトウモロコシの価格下落が予想されることでコスト圧力は一部緩和される見込みですが、ブランドは安定供給を確保するため、調達を慎重に進める必要があります。農家との連携を強調し、再生農業の実践を重視する企業は、環境意識の高い消費者を獲得する可能性が高まります。消費者が持続可能性と健康をますます重視する中、有機・クリーンラベルスナックはスナックフード市場での存在感を着実に拡大しています。

地域別分析

2025年、アジア太平洋地域は世界収益の31.42%を占め最大のシェアを獲得しました。これは都市化、中産階級の所得増加、そして塩味やスパイシーな風味に対する根強い文化的嗜好に支えられたものです。中国では小売スナック売上高が1兆元を突破しており、その成功の多くは伝統的な食材と現代的な加工技術を融合させることに長けた国内大手メーカーによるものです。一方、地域ごとの研究開発センターでは、日本の海苔風味チップスやタイのチリマンゴーグミなど、地域に根差した製品が次々と導入されています。

中東・アフリカ地域は2031年までCAGR4.78%と最も高い成長が見込まれています。この急成長は若年層人口の増加、電子商取引の拡大、観光業の回復が原動力です。サウジアラビアとアラブ首長国連邦はともに、輸入依存度の低減と再輸出機会の活用を目指し、食品加工拠点と物流ネットワークへの大規模投資を進めています。支出の季節的なピークは、ラマダンやディワリにおける高級ギフト品目の需要に加え、世界の健康志向の動向を反映した機能性スナックの需要拡大によって牽引されています。

北米、欧州、南米は成熟市場への浸透という共通課題を抱えつつ、それぞれ独自の規制や経済的特性があります。米国市場は高タンパク製品や職人的製品の強固な基盤である一方、商品価格の変動が価格感応度への課題となっています。欧州は特にプラスチック規制や高脂肪・高糖分・高塩分(HFSS)製品のマーケティングに関する厳格な政策で主導的立場にあり、ブランドに絶え間ない製品改良と革新的な包装デザインを迫っています。南米ではブラジルとメキシコが成長の牽引役として際立っていますが、通貨変動や小売環境の分断化により全国展開が複雑化しています。全大陸において、企業は調達課題、気候変動への耐性、複合輸送ソリューションに対応する統合リスク管理戦略の必要性をますます認識しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 利便性の高い食品への需要増加

- 強化・機能性スナックへの需要拡大

- 「スナック化」の拡大(食事代替としての)

- 電子商取引(eコマース)およびクイックコマースの浸透拡大

- 食品廃棄物を付加価値のあるスナックへアップサイクル

- フレーバー・フォワード:食の動向がスナックフード市場に与える影響

- 市場抑制要因

- 分散した非組織的セクターと流通格差

- 農産物価格の変動性

- 子ども向け高脂肪・高糖分・高塩分(HFSS)食品広告への監視強化

- 使い捨てプラスチック規制の強化および拡大生産者責任(EPR)規則

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- 冷凍スナック

- スナック菓子

- フルーツスナック

- 菓子類・スナック菓子

- ベーカリースナック

- ミートスナック

- その他

- 成分タイプ別

- 従来型

- オーガニック/クリーンラベル

- パッケージングタイプ別

- バッグ/パウチ

- 缶

- その他

- 流通チャネル別

- スーパーマーケット/ハイパーマーケット

- コンビニエンスストア

- オンライン小売店

- その他流通チャネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米地域

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- オランダ

- ベルギー

- スウェーデン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- インドネシア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 南アフリカ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- PepsiCo Inc.

- The Kellogg Company

- Nestle S.A.

- General Mills Inc.

- Mondelez International, Inc

- Conagra Brands Inc.

- ITC Limited

- Unilever plc

- Hunter Foods LLC

- Simply Good Foods Co

- Balaji Wafers Private Limited

- The Kraft Heinz Company

- Campbell Soup Company

- Intersnack Group GmbH & Co. KG

- Calbee Inc.

- Grupo Bimbo SAB de CV

- The Hershey Company

- Mars Inc.

- Messaris Snack Foods

- Blue Diamond Growers

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 184 Pages

- 納期

- 2~3営業日