インドの旅行保険:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

India Travel Insurance - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072528

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

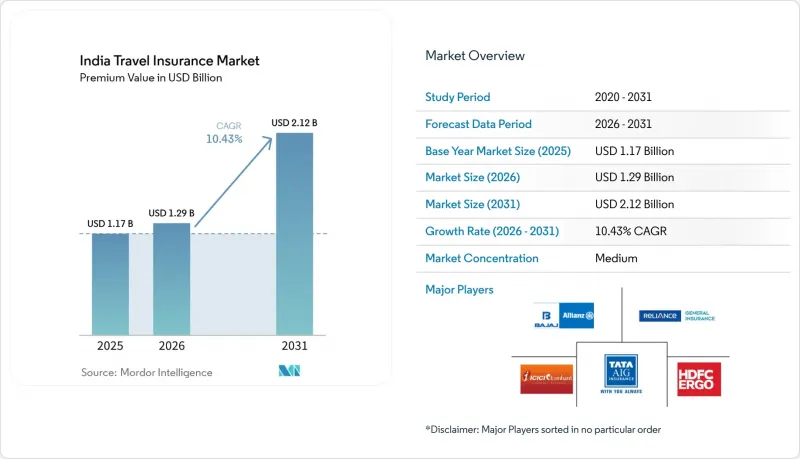

Mordor Intelligenceによると、インドの旅行保険市場規模(保険料ベース)は、2025年の11億7,000万米ドルから2026年には12億9,000万米ドルへと拡大し、2031年までに21億2,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR10.43%で成長すると見込まれています。

本レポートは、補償タイプ(単回旅行保険、年間マルチトリップ旅行保険)、エンドユーザー(高齢者、教育目的の旅行者、ビジネス旅行者など)、および販売チャネル(保険仲介業者、保険会社、銀行など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

インドの旅行保険市場の動向と洞察

コロナ禍後のレジャーおよびVFR(親族訪問)目的の海外旅行の回復

2024年上半期、インドのパスポート所持者による海外渡航者数は1,500万人に達し、パンデミック前の水準を上回り、インドの旅行保険市場の上昇傾向を後押ししました。旅行者は現在、医療上の不測の事態、フライトの混乱、および以前は保険の対象外だった地政学的リスクに対して、保険を不可欠なインフラと捉えています。法人向け旅行は2025年に350億米ドルに達すると予測されており、リアルタイムの保険金請求サポート、緊急避難給付、およびパンデミック関連の補償に対する需要が高まっています。リスク意識の高まりに伴い、保険各社は、経験豊富な旅行者に支持される多言語テレメディシンや空港コンシェルジュ支援などの付加価値サービスを通じて差別化を図っています。市場競争から補償内容重視の提案へと転換する中、包括的な補償は、単なる高額な追加オプションではなく、新たな標準として位置づけられています。

ビザ取得の必須要件が商品設計を再構築

シェンゲン圏における最低補償額31,246.8米ドル(3万ユーロ)の規定により、欧州へ向かうインド人旅行者の間で保険加入が定着し、事実上、旅行保険がビザ申請の必須項目として組み込まれています。2024年4月には、更新期間に合わせた補償が求められる複数年有効のシェンゲンビザが導入され、保険会社にとって予測可能な継続的な収益源が生まれています。カナダ、オーストラリア、湾岸諸国における同様の義務化により、このコンプライアンス主導の顧客流入経路は拡大しており、保険会社は各大使館の多様な基準を満たす、モジュール式の複数目的地対応保険商品を開発するよう促されています。デジタル発行とAPIベースの検証により、大使館に提出可能な書類を即座に作成できるようになり、顧客の手間を軽減し、満足度を高めています。アグリゲーターは、この固定需要をワンクリック購入経路を通じて誘導することで、付帯率と生涯価値を向上させ、利益を得ています。

初めての海外旅行者における認知度の低さが市場浸透を阻害

海外旅行は第2・第3級都市にも広がりつつありますが、保険に関する知識は、保険料と目的地に対する主観的な安全性を天秤にかける初めての旅行者の間で依然として不足しています。従来のマスメディアによるキャンペーンでは、補償内容を共感できるストーリーに落とし込むことがほとんどなく、誤解が解消されず、見込み客の流出率が高くなっています。現地の代理店は、ビザ要件を満たす商品のみを推奨し、出国後の保障内容について説明しないことが多く、包括的な補償プランへのアップセルが制限されています。アグリゲーター各社は、現地語による解説動画やインフルエンサーによる体験談の活用を開始していますが、デジタル環境における信頼のギャップにより、初期の成果は控えめなコンバージョン率にとどまっています。したがって、持続的な成長には、海外での医療緊急事態といった実体験を、具体的な金銭的結果と結びつける、地域に密着した啓発活動が不可欠です。

セグメント分析

2025年のインド旅行保険市場において、単回旅行保険は84.62%のシェアを占めました。これは、レジャー、VFR(親族訪問)、および目的が明確なビジネス出張に根ざした、同国の「その都度旅行」という文化を反映しています。ビザ要件に準拠した商品や、期間の柔軟な追加オプションは、かなり前から予約を行い、オーダーメイドの保障を好む旅行者の間で、単回旅行保険の人気をさらに確固たるものにしました。一方、年間マルチトリップ商品は、企業の出張、学生交換プログラム、そして「ワークケーション」の台頭により、CAGR10.74%で急速に拡大しています。保険会社が自動更新プランや、事務手続きの煩わしさを解消するアプリベースの旅行登録機能を導入するにつれ、インドの旅行保険市場におけるマルチトリップセグメントの規模は大幅に拡大すると予測されています。

複数回旅行保険の加入者は、保険に関する知識が深く、他の商品も併せて購入する傾向が強いです。学生は電子機器の補償を追加することが多く、ビジネスエグゼクティブは医療補償限度額を高いプランにアップグレードする傾向があります。デジタルダッシュボードにより、顧客は今後の旅行の管理、大使館向け書面のダウンロード、保険金請求を行うことができ、ロイヤリティを定着させるエンゲージメントのループが強化されています。保険会社は利用状況の分析を活用して価格設定を調整しており、リスクの低い頻繁な旅行者には保険料の割引を提供することで、価値のバランスをさらに有利にしています。航空路線の網が密になり、ビザ免除ルートが拡大するにつれ、インドの旅行保険市場では、特に都市部の富裕層において、シングルトリップとマルチトリップの普及率の差が縮小していくものと見られます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- コロナ禍後の海外レジャー旅行および親族訪問旅行の回復

- シェンゲンビザおよびその他のビザに必要な保険

- デジタルアグリゲーターの成長とOTAに組み込まれた販売

- 航空券予約ポータルサイトによる組み込み型保険の提供開始

- 高齢者向けクルーズ旅行の急増

- UPI対応の従量制・超短期保険契約

- 市場抑制要因

- 初めての海外旅行者における認知度の低さ

- 複雑で時間を要する保険金支払処理

- アドベンチャースポーツの補償の欠如がブランドの信頼を損なう

- RBIの外国為替カードに関する規則:保険の付帯サービスを制限する

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 対象タイプ別

- 単回旅行保険

- 年間マルチトリップ旅行保険

- エンドユーザー別

- 高齢者

- 教育目的の旅行者

- ビジネス旅行者

- 家族連れ

- その他のエンドユーザー

- 流通チャネル別

- 保険仲介業者

- 保険会社

- 銀行

- 保険ブローカー

- 保険アグリゲーター

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- ICICI Lombard General Insurance

- Tata AIG General Insurance

- HDFC ERGO General Insurance

- Bajaj Allianz General Insurance

- Reliance General Insurance

- SBI General Insurance

- Care Health Insurance

- Niva Bupa Health Insurance

- Bharti AXA General Insurance

- Cholamandalam MS General Insurance

- Future Generali India Insurance

- Royal Sundaram General Insurance

- Go Digit General Insurance

- ManipalCigna Health Insurance

- National Insurance Company

- New India Assurance

- Oriental Insurance

- United India Insurance

- Aditya Birla Health Insurance

- Edelweiss General Insurance

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日