ドイツのペット保険:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Germany Pet Insurance - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072526

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

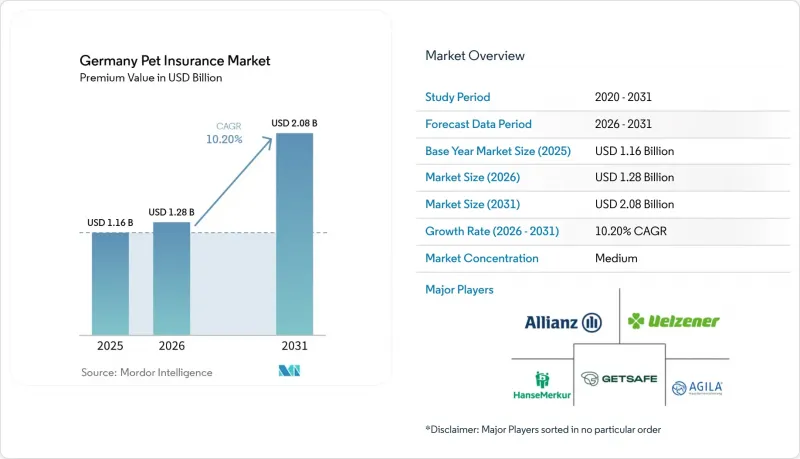

Mordor Intelligenceによると、ドイツのペット保険市場規模(保険料ベース)は、2025年の11億6,000万米ドルから2026年には12億8,000万米ドルへと拡大し、2026年から2031年にかけてCAGR 10.20%で推移し、2031年には20億8,000万米ドルに達すると予測されています。

本レポートは、保険契約の種類(ペット健康保険およびペット賠償責任保険)、動物の種類(犬および猫)、販売チャネル(消費者直接販売、ブローカー/代理店、バンカシュアランスなど)、補償レベル(基本(年間上限1,000ユーロ以下)、標準(年間上限5,000ユーロ以下)など)、および地域(北部、西部など)ごとに分類されています。市場予測は金額(米ドル)で示されています。

ドイツのペット保険市場の動向と洞察

ペットの「人間化」の進展と健康への支出意欲の高まり

ドイツのペットオーナーの約73%が、ペットとの生活を自身のライフスタイルの中心と位置付けており、支出の優先順位においても、コストよりも福祉が重視されるようになっています。その結果、人間向けの医療モデルを反映した、幅広い医療補償、予防サービス、さらには代替療法に対する需要が持続的に高まっています。ペットへの感情的な愛着により価格への敏感さが低下しているため、保険会社は補償上限なしのプレミアムプランや歯科治療の給付、旅行中の補償拡大などを打ち出しています。これに対応し、保険各社は未使用のウェルネス予算を返金するロイヤリティプログラムを開始しており、具体的な価値があるという認識を強めています。動物の権利をめぐる社会的議論の広がりにより、質の高い獣医療は道義的義務であるという考えがさらに定着し、ドイツのペット保険市場における長期的な需要が確固たるものとなっています。

コロナ禍後のペットの飼育率の増加

リモートワークの普及により自宅で過ごす時間が長くなり、多くの都市部の専門職が伴侶としてペットを飼い始めました。2024年には世帯あたりのペット飼育率は45%に達し、飼育頭数は計3,430万頭に上りました。獣医療費に不慣れな新規飼い主は、保険をシンプルな予算管理ツールと捉え、事故による費用のシナリオに関する啓発コンテンツに好反応を示しています。保険会社は現在、ブリーダーの施設、保護施設、ECサイトの決済ページなどで加入促進キャンペーンを展開し、決断の瞬間に初めてペットを飼う人々を顧客へと転換させています。柔軟な働き方が定着する中、子犬や子猫の継続的な流入が長期的な契約パイプラインを支えており、一方で、満足した保険金受給者によるソーシャルメディアでの体験談が、仲間同士の影響力をさらに高めています。

高額な保険料と必要性の認識とのギャップ

月額14.5米ドルから94.7米ドルに及ぶ保険料は、価格に敏感な世帯、特に高額な獣医費をこれまで経験したことのない世帯にとって、依然として障壁となっています。東ドイツの消費者は慎重な支出習慣を維持しており、購買力が向上しているにもかかわらず、加入のペースは鈍化しています。エントリーレベルのプラン、分割払い、およびより明確な保険金請求確率計算ツールは、この認識のギャップを縮めるのに役立っていますが、多くの飼い主は依然として、最悪のシナリオではなく、定期的な予防接種費用と保険料を比較検討しています。家庭のエネルギー費や食費のインフレ上昇が可処分所得を圧迫しており、これが加入への消極的な姿勢をさらに強めています。保険各社は、少額の自己負担額や走行距離制の上限といった仕組みを試験的に導入し、より低い月額料金で「必要最低限の保障」を提供することを目指しています。

セグメント分析

ペット医療保険は2025年の保険料の80.74%を占めており、ほとんどの飼い主にとって、医療費への直接的な負担が賠償責任への懸念を上回っていることが浮き彫りになっています。ドイツのペット保険市場において、賠償責任保険の規模は小さいもの、より多くの州で犬の第三者賠償責任保険が義務付けられるにつれ、CAGR11.55%で拡大しています。月額3.49米ドルから始まる賠償責任保険の保険料は、価格に敏感な飼い主が保険に親しむためのエントリー商品としての役割を果たしています。クロスセル戦略により、賠償責任保険の契約者を医療費補償を含む複合プランへ転換することで、1契約あたりの平均収益を高め、契約維持率を向上させています。また、保険会社は、中・上位クラスの医療保険プランに賠償責任補償を自動的に付帯させるバンドル割引も検討しており、これにより飼い主の負担を軽減するとともに、規制の変更に伴うコンプライアンス対応を簡素化しています。

補償を義務付ける法規制により契約数は着実に増加しており、賠償責任保険は業界の主要な成長エンジンとしての地位を確立しています。この動向は、持続的な市場拡大の構造的な原動力として、賠償責任保険の重要性が高まっていることを浮き彫りにしています。最先端の保険金請求処理システムや魅力的な各種オプションに支えられた医療保険は、引き続き業界の礎としての役割を果たしています。こうした進歩は、顧客満足度を高め、保険会社の業務効率を向上させています。すでに賠償責任保険に加入している飼い主は、高額自己負担型医療保険プランにますます魅力を感じています。この選択は、予算を守り、大手術に伴うリスクを軽減し、コスト管理と補償のバランスが取れたアプローチを提供します。犬の飼育頭数が頭打ちとなる一方で、猫の飼育頭数は増加傾向にあり、保険各社は賠償責任保険の割合にさらなる変化が生じると予測しています。この予測を後押ししているのは、犬だけでなく他の動物に対しても第三者賠償責任保険の義務化を拡大しようとする政治的な議論が継続していることであり、これにより市場が拡大し、保険各社にとって新たな成長機会が生まれる可能性があります。

2025年には、犬の保険料収入が総保険料の63.92%を占めました。これは、平均治療費の高騰や賠償責任の負担により、飼い主が保障を求めるようになったためです。一方、ドイツの猫向けペット保険市場規模は、都市化や少人数世帯の増加により猫をペットとして選ぶ傾向が強まっていることから、CAGR13.19%と、より急速に拡大しています。猫の保険料は一般的に犬に比べて20~30%安く設定されており、平均保険金支払額が低いため、利益率を損なうことなく手頃な価格を実現しています。また、若い飼い主は、猫と犬の補償を1つの割引プランにまとめたマルチペットパッケージを購入する傾向が強く、これにより1世帯あたりの総支出が増加しています。マーケティングコンテンツには現在、リスク軽減ツールとしても機能する犬種別の健康アドバイスが盛り込まれており、これにより保険金請求頻度を低減させると同時に、保険会社の専門性に対する評価を高めています。

犬種に起因する整形外科的リスクにより犬の保険料は高止まりしている一方、肥満や腎臓病など室内生活に関連する疾患が、猫の保険金請求構成を左右しています。保険会社は種ごとに引受基準を調整し、リスク選別を精緻化することで収益性を維持しています。保険契約者向けに割引価格で提供される遺伝子検査の追加オプションは、遺伝性疾患を早期に特定し、データに基づく知見を構築します。また、猫の保険加入率の伸びは、大都市圏の賃貸居住者における保険普及率の格差を埋める一助となり、ドイツのペット保険市場における保険契約総数の拡大に寄与しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ペットの「人間化」の進展と健康への支出意欲の高まり

- コロナ禍後のペットの飼育増加

- 高度な治療法による獣医療費の高騰

- 柔軟でカスタマイズ可能な保険商品の拡大

- リスクベースの価格設定を可能にするIoTペット用ウェアラブル機器の統合

- ペットの健康保険加入義務化をめぐる州レベルの議論

- 市場抑制要因

- 高額な保険料と認識される必要性との対比

- 高齢のペットおよび既往症に対する補償範囲の制限

- データ規格のばらつきがベンチマークを妨げている

- 獣医向け「直接支払い」ウェルネスプランの拡大

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- ポリシータイプ別

- ペット健康保険

- ペット賠償責任保険

- 動物タイプ別

- 犬

- 猫

- 販売チャネル別

- D2C

- ブローカー/エージェント

- バンカシュアランス

- オンラインアグリゲーターおよびインシュアテック・プラットフォーム

- 補償レベル別

- ベーシック(年間上限額1,000ユーロ以下)

- スタンダード(年間上限額5,000ユーロ以下)

- 包括的(無制限/上限額が高い)

- 地域別

- 北部

- 西部

- 南部

- 東部

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Allianz Versicherungs-AG

- AGILA Haustierversicherung AG

- Uelzener Allgemeine Versicherungs-Gesellschaft

- HanseMerkur Krankenversicherung AG

- Getsafe Digital GmbH

- DFV Deutsche Familienversicherung AG

- Figo Pet Insurance(Germany)

- Petplan Germany(Allianz Group)

- Zurich Gruppe Deutschland

- AXA Versicherung AG

- Barmenia Versicherungen

- Helvetia Versicherungen Deutschland

- Wurttembergische Versicherung AG

- R+V Versicherung AG

- Generali Deutschland Versicherung AG

- ERGO Versicherung AG

- Gothaer Versicherungsbank VVaG

- Luko Cover Clinic/Coya AG

- Feather Insurance GmbH

- HDI Versicherung AG

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日