欧州のペット保険:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Europe Pet Insurance - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日

- 商品コード

- 1937380

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

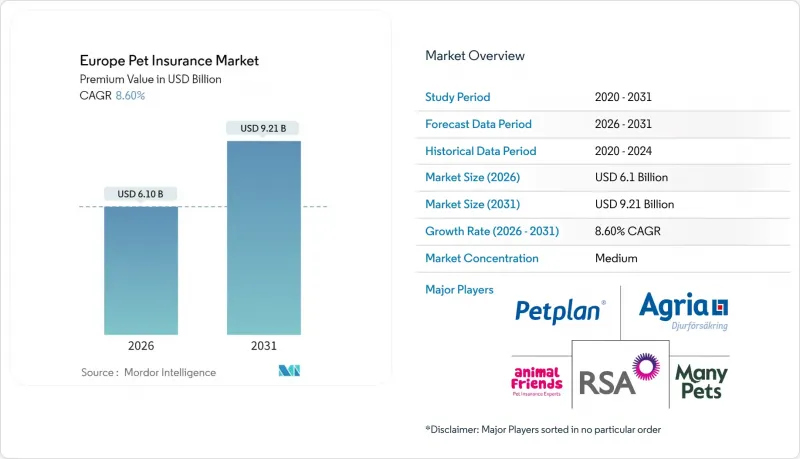

欧州のペット保険市場規模は、2026年に61億米ドルと推定されております。

これは2025年の56億2,000万米ドルから成長した数値であり、2031年には92億1,000万米ドルに達すると予測されております。2026年から2031年にかけては、CAGR8.6%で拡大する見込みです。

ペットの人間化動向の高まり、企業系動物病院チェーンにおける高度な診断技術の採用、使用量ベースの料金モデルの普及が相まって、対象顧客層と平均保険料水準の拡大につながっております。保険会社はまた、AIを活用した保険金請求プラットフォームを拡大し、決済時間を短縮しております。この変化は、多くの飼い主にとって顧客体験が価格を上回るようになった市場において、顧客維持率の向上に寄与しております。イタリアの2025年「ペットボーナス」税制優遇措置、英国の洗練されたリスクベース規制制度、ドイツの低いながらも急速に縮小する普及率格差は、規制の多様性が欧州ペット保険市場全体に多層的な機会を生み出している実態を如実に示しています。

欧州ペット保険市場の動向と洞察

獣医療費の上昇

動物病院チェーンの企業統合が進むことで価格上昇圧力が強まり、医療費が欧州ペット保険市場全体において保険加入を促す最大の要因となっています。IVC Evidensiaは現在、地域全体で約2,500の診療所を運営しており、独立開業医と比較したその高価格設定により、日常的な手術の平均請求額は4桁(1,000ユーロ以上)に達しています。ドイツではこの圧力が顕著です:2023年のペットケア支出は68億1,000万米ドルに達した一方、保険加入率はわずか5分の1に留まり、包括的な保険商品が埋めるべき大きな経済的格差が生じています。かつて伴侶動物医療では稀だった高度画像診断装置や腫瘍学サービスが、こうしたチェーンを通じて急速に普及しており、中所得世帯にとって治療費の予測が困難な状況を生み出しています。これに対し保険会社は、高額補償型や無制限プランの販売促進や、診療所での前払い不要を実現する直接支払いシステムの導入で対応しています。

ペットの人間化が進展

欧州全域の飼い主は、伴侶動物の福祉を人間の医療と同等に捉える傾向が強まっており、保険会社が提供すべき補償内容の設計、ポジショニング、範囲の再構築を迫られています。予防医療特約、歯科治療、行動療法、さらには鍼治療までもが、欧州ペット保険市場で販売される新世代商品では標準的な付帯サービスとして登場しています。CVSグループは2024年に220万件の有効契約記録を報告し、定期的な獣医検診と4週間の無料保険体験を組み合わせた「ヘルシーペットクラブ」プログラムへの加入者が多数見られ、ペットを真の家族の一員と捉える認識を強めています。法的後押しも顕著です。スペインでは特定犬種の賠償責任保険加入が義務化され、EUレベルで審議中の福祉法案では責任ある飼育が強調され、保険会社の顧客層拡大につながっています。感情的な絆が深まるにつれ価格感度は低下し、保険会社は包括的なプランのアップセルが可能となり、欧州ペット保険市場における平均保険料の引き上げを実現しています。

高齢ペット・特定犬種の高額保険料

年齢に基づく保険料率の急激な上昇や犬種別割増料金は、ペットが高齢期に移行する契約者の負担を増加させます。英国では、犬の8歳の誕生日を過ぎると保険料が3倍になるケースもあり、これが解約を招き、生涯価値の上限設定や純増の鈍化につながっています。フレンチブルドッグに多い短頭種閉塞性気道症候群やジャーマンシェパードの股関節形成不全などの疾患は、保険適用除外や高額な自己負担額を招き、公平性の認識を損ないます。ダイレクトライングループの2024年におけるペット保険事業からの撤退は、保険金支払いの深刻度が保険料収入の伸びを上回った際の資本集約性への懸念を示しています。ソルベンシーIIがリスクベースの価格設定を認めているため、規制当局の介入は依然として可能性が低く、保険会社は共同保険層、健康管理クレジット、犬種別予防パッケージなどの革新的な手法で、高額保険料への衝撃を和らげ、欧州ペット保険市場の勢いを維持する必要があります。

セグメント分析

ペット医療保険は2025年時点で欧州ペット保険市場の84.05%を占め、飼い主が賠償責任のみの商品より全リスク補償を優先する傾向から、今後もCAGR9.55%で拡大が見込まれます。医療補償分野では、事前決済を不要とする直接支払い方式が普及し、従来は請求を躊躇させる高額治療の促進に寄与しています。デジタル化されたエンドツーエンドの加入手続きにより、契約開始までの時間を5分未満に短縮でき、価格に敏感な初回購入者の契約率向上につながっています。

予防医療特約、ワクチン接種、歯科クリーニング、栄養カウンセリングへの認知度向上により、健康保険は貯蓄プランやクレジットラインなどの代替商品との差別化が進んでいます。規制枠組みではこれらの付帯サービスをウェルネス会員制ではなく保険として扱い、保険流通指令に基づく国境を越えたパスポート制度を認めています。多国籍保険会社がドイツ、フランス、スペインでスウェーデン式生涯保障を拡大する中、包括的な保険プランはニッチな賠償責任保険と比較して、欧州ペット保険市場におけるシェアを拡大し続けるでしょう。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 獣医療費の上昇傾向

- ペットの人間化が進展

- ペット飼育率の高さとパンデミックによる一時的な飼育増加

- デジタル流通とインシュアテックの拡大

- マイクロチップ装着義務化が普及を促進

- ウェアラブル端末を活用した使用量ベースの料金体系

- 市場抑制要因

- 高齢ペット・特定犬種に対する高額保険料

- 英国および北欧諸国以外での認知度の低さ

- 獣医療費のインフレが利益率を圧迫

- 不正なデジタル請求の増加傾向

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 保険種別

- ペット医療保険

- ペット賠償責任保険

- 動物のタイプ別

- 犬

- 猫

- 販売チャネル別

- 消費者向け

- ブローカー/代理店

- バンカシュアランス

- オンラインアグリゲーター及びインシュアテックプラットフォーム

- 国別

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他欧州地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Agria Djurforsakring

- Petplan(Allianz)

- ManyPets(Bought By Many)

- Animal Friends Insurance

- RSA Group(More Than)

- Direct Line Group

- DFV Deutsche Familienversicherung

- Uelzener Versicherung

- Helvetia Insurance

- AXA SA

- Zurich Insurance Group

- Sainsbury's Bank

- Tesco Bank

- John Lewis Finance

- Generali Italia

- Lassie AB

- Barmenia Versicherung

- wefox Insurance

- Epona Mutuelle

- Trupanion Europe

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日