ペット保険:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Pet Insurance - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044195

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

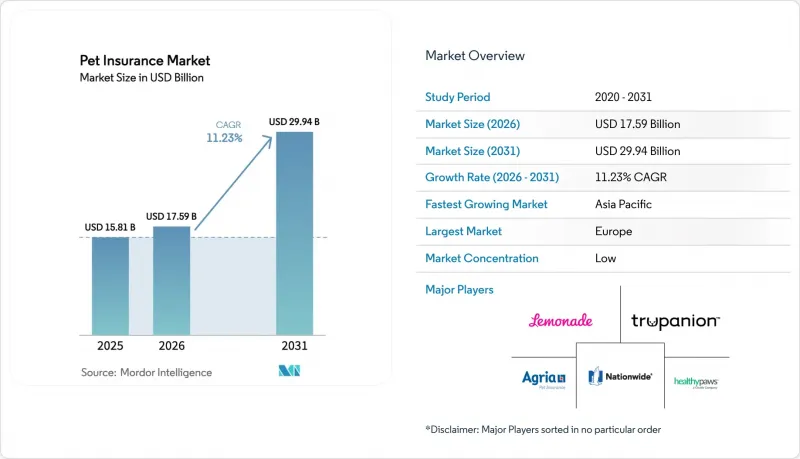

ペット保険市場の規模は、2025年の158億1,000万米ドル、2026年の175億9,000万米ドルから、2031年までに299億4,000万米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は11.23%となる見込みです。

市場ごとの普及率は大きく異なり、スウェーデンでは犬の保険加入率がほぼ100%に達している一方、米国では伴侶動物の保険加入率は一桁台前半にとどまっています。しかし、獣医療費のインフレ率と一般物価のインフレ率との格差により、飼い主がケア費用の予測可能な予算管理を求めるため、需要は堅調に推移しています。ペットの飼い主は予算の大部分を獣医療費に充てているもの、費用への敏感さから受診を遅らせたり、見送ったりする人もいます。多くのペットが未加入のままであり、飼い主が予期せぬ出費を管理する方法を模索しているため、これがペット保険のビジネスチャンスとなっています。獣医療サービスは家庭のペット関連支出の約32%を占めており、費用の上昇が医療サービスの利用や予防医療への取り組みに影響を与えています。診療現場や小売店のレジでの組み込み型販売は、購入意欲が高い瞬間に保険加入の提案を行うことで障壁を低減し、一方、雇用主が提供する任意の福利厚生は、福利厚生予算に追加コストをかけることなくアクセスを拡大しています。保険会社やインシュアテック企業は、自動化を導入して引受および保険金支払いのサイクルを短縮しており、大規模言語モデルやストレートスループロセッシング(STP)により、損害査定費用を削減し、大規模な顧客体験の向上を実現しています。

世界のペット保険市場の動向とインサイト

ペットの飼育率上昇とペットの「人間化」動向

米国におけるペット飼育率は依然として高い水準にあり、2026年にも拡大を続けています。約9,400万世帯が少なくとも1匹のペットを飼っており、若い世帯では高齢層に比べて犬や猫を飼う割合が急速に高まっており、ペット1匹あたりの支出額も高い水準を維持しています。2025年の犬の飼育頭数は約8,730万頭、猫の飼育頭数は約7,630万頭に達し、これはペット数の増加と、犬と猫の間での格差が縮小していることを反映しています。ペットオーナーはペットを家族の一員として扱う傾向が強まっており、ペット関連の支出は1世帯あたり年間平均1,700米ドルに達し、そのうち約32%が獣医療サービスに充てられています。このような意識の高まりにより、プレミアムフード、予防医療、そして適切な時期の専門的な治療が優先されるようになり、予算が逼迫している場合でも獣医療の利用が継続されています。これにより、予期せぬ高額請求によるリスクを抑制し、ペットの生涯にわたるキャッシュフローを安定させる保険への需要が維持されています。米国における保険の普及率は依然として意識の高さに追いついていませんが、認知度の着実な向上とデジタル購入プロセスの進展により、より成熟した欧州市場との差は縮まりつつあります。日本からの知見はさらに、飼い主が診療の現場で明確な価値を認識すれば、高い普及率と便利な直接決済オプションが加入促進を加速させ得ることを示しています。

CPIを上回る獣医療費の高騰

動物医療費は一般のインフレ率を上回るペースで上昇しており、家計に圧力をかけ、ペットの医療費の変動を管理する必要性を高めています。動物病院は人件費の上昇や高度な診断技術のコスト増に直面しており、これにより大手チェーンから個人経営のクリニックに至るまで、診療料金が引き上げられています。その結果、飼い主がケアを先送りする傾向が強まり、一部の層では定期的な健康診断の受診が顕著に減少している一方で、高額な費用を伴う緊急事態の発生が増加し、保険未加入の世帯にストレスを与えています。保険会社は価格設定や商品設計を通じてこうした圧力を吸収していますが、資金繰りが厳しい世帯からは、予期せぬ請求書に対する不安の高まりや、ペット関連費用の支払いがますます困難になっているとの声が上がっています。一部の保険会社は、高コスト層に対応しリスクエクスポージャーの再調整を行うため、ポートフォリオを調整しています。これは、獣医療サービスがペット関連総支出に占める割合を拡大する中、引受基準を実際のコスト動向に合わせるための措置です。

保険料の高騰と可処分所得

保険料の調整は獣医療費の上昇に対応するものであり、一部の消費者は支払能力の制約に直面し、それが保険契約の失効や治療決定の遅れにつながっています。一部の保険会社は、保険金支払額の増加に追随するために保険料の引き上げを公表する一方で、リスクプールを損なう逆選択を回避するため、継続率や新規契約の質を監視しています。低所得層では、飼い主が健康診断の受診を控える傾向が見られ、これが需要の弾力性を生み出しています。その結果、緊急事態の発生が増加し、保険未加入のペットの健康状態が悪化する恐れがあります。各世帯からは、獣医療費の未払い残高や、保険料を定期的に支払う能力を制限する制約など、ペットケアに関連する経済的負担の増大が報告されています。保険会社は、ペット保険市場における補償範囲の広さを維持しつつ、価格に敏感な層への影響を緩和するため、商品設計や割引制度の改良を続けています。

セグメント分析

2025年には「事故・疾病」がペット保険市場シェアの82.36%を占めて首位となりましたが、一方、「ウェルネスおよび予防医療」の追加オプションは、2031年までCAGR15.39%で拡大すると予測されています。2025年には「事故・疾病」補償が保険契約タイプ別で最大のシェアを占め、これは飼い主が怪我や病気に対する広範な保護を好む傾向を反映しています。また、日常的なケアが重大な疾病・事故に対する補償とセット化されるにつれ、2031年まで「ウェルネスおよび予防医療」の特約が最も急速に成長すると予測されています。この傾向は、健康診断やワクチン接種の費用が補償されることで、契約期間中に頻繁な接触機会が維持され、保険金請求が日常的なものとなるため、契約継続率の向上に寄与します。米国モデルの改革における保険とウェルネスプランの明確な区分は、情報開示を改善し、名称は似ているが補償範囲が異なる商品を顧客が比較する際の混乱を防ぎます。ウェルネス特約が月額保険料に対する価値を高めれば、特に初期段階では重大な事故は稀であっても定期的な請求を行う若いペットにおいて、ペット保険市場は恩恵を受けます。小売店や動物病院のチャネルが拡大する中、会計時や受診時にウェルネスプランをセット販売することで、経済的な保護と差し迫ったケアのニーズを結びつけ、ペット保険市場での成約率を向上させます。

事故のみを対象とする保険は、価格に敏感な飼い主や、包括的な引受審査の対象外となった高齢のペット向けのニッチな商品として残っていますが、予防と予期せぬニーズの両方を満たす「事故・疾病」とウェルネスを組み合わせたパッケージに勢いがあります。獣医情報システムとの直接連携により、保険金支払いのサイクルが短縮され、顧客満足度が向上します。その結果、来院のたびに目に見える価値を提供するプランの更新率が向上します。保険会社はまた、年齢や犬種ごとの予想支出により適切に合致するよう、免責金額や年間限度額を調整しており、これにより比較検討の段階において基本プランの競争力が向上しています。主要な小売業者や動物病院との提携を組み込むことで、マーケティングの規模を拡大し、ウェルネス機能を強化したオプションへのアップセルに向けた信頼できる環境を提供しています。こうしたオプションでは顧客のエンゲージメントが高く、解約率も低くなっています。これらの動向により、ペット保険業界は、単独の重大疾病保険から、顧客と保険会社の双方にとって生涯価値を高める統合的な健康・ウェルネス提案へと、引き続き移行しています。

2025年には、犬がペット保険市場シェアの74.82%を占め、その他のペットは2031年までのCAGR13.95%と最も急速な成長が見込まれています。2025年においても、犬は被保険ペット数および保険料収入の大部分を占めており、猫に比べて臨床的複雑性が高く、1契約あたりの保険料も高いため、商品設計における主要な焦点であり続けています。都市部の若年世帯における猫の飼育率が高まるにつれ、猫の保険加入率は上昇していますが、受診頻度が低く、保険金請求の深刻度も低いため、契約ごとの経済性は異なります。エキゾチックアニマルやその他のペットについては、一部の保険会社が鳥類や小型哺乳類への引受を拡大するにつれ、小規模な基盤から拡大すると予測されています。これには、専門的な臨床知識と、個別の補償内容が必要です。ペット保険市場では、犬種固有のリスクが保険料体系を形成し、飼い主が整形外科疾患や遺伝性疾患に対する包括的な保障を優先するにつれ、犬の保険契約は着実な成長を遂げています。将来的には、猫の慢性疾患や室内飼育のリスクに関するデータの充実により、より精緻なセグメンテーションとメッセージングが可能となり、猫の飼い主の加入率向上につながると考えられます。

犬中心の保険ポートフォリオは拡大ペースが速い傾向にあり、請求処理の自動化や動物病院での直接支払いへの投資は、手続きの煩わしさを解消し、犬・猫飼い主双方の満足度指標を向上させることができます。エキゾチックペット(特殊動物)向けには、補償内容が種特有の病状を反映する必要があり、引受審査では異なる罹患率プロファイルを考慮しなければならないため、商品教育が依然として重要です。ペット保険市場は、各飼い主セグメントの期待や予算に合わせて販売チャネル、コンテンツ、プランビルダーを調整することで、こうした動向に対応しています。エキゾチックペット専門の動物病院や団体との提携は、製品の信頼性を高め、対象種のケア要件を熟知している愛好家層における加入を加速させることができます。種を跨いだ治療結果に関するデータが充実するにつれ、保険会社は、ペット保険市場における犬、猫、その他のペットのリスクと価値を適切に反映した給付内容や価格設定を洗練させることが可能になります。

地域別分析

欧州は、長年にわたる保険加入の文化、高い獣医療費の水準、および請求手続きや給付内容に対する消費者の定着した理解に支えられ、2025年には45.23%のシェアを占め、地域別で最大の地位を維持しています。英国では、獣医療費の高さと標準化された保険約款により、保険が各世帯にとって有用な存在であり続けているため、高い普及率が維持されています。一方、スウェーデンの歴史的に高い加入率は、経済的な保護を含む責任ある飼育という文化的規範を反映しています。主要な欧州市場では、消費者保護の取り組みと並行して商品の透明性が向上しており、飼い主がプランを選択する際に、補償額や免責事項を比較しやすくなっています。小売店や動物病院のネットワークに組み込まれたパートナーシップは、会計時や予約フローにおける加入率を高め、仲介モデルからの継続的な移行を後押ししています。認知度の高さと安定した規制枠組みにより、欧州はペット保険市場の基盤であり続ける一方、新たなチャネルが普及率の低いセグメントへのリーチを拡大しています。

北米は売上高で第2位にランクされ、認知度の高まりや、デジタル請求や一部のプロバイダーとの直接支払いを介して商品体験がより迅速かつ簡素化されるにつれ、成長を続けています。2025年には、加入者数の増加と獣医療費への保険料の適正化を背景に、保険料収入は拡大しましたが、普及率は州や都市の密度によって大きく異なります。複数の州でモデル法が採用されたことで、既往症、待機期間、ウェルネスプログラムに関する透明性が向上し、これにより更新時の摩擦が軽減され、顧客維持が促進されています。雇用主チャネルは、任意加入プランへの給与天引きを可能にすることで勢いを増しており、一方、小売店や動物病院のパートナーは、見積もりを販売時点情報管理(POS)や予約ワークフローに直接統合しています。北米のペット保険市場は、即時査定やAIと人間のハイブリッド型保険金請求処理モデルといった業務上の進歩の恩恵を受けており、これにより支払サイクルが短縮され、顧客満足度が向上しています。

アジア太平洋地域は、都市化、可処分所得の増加、および加入の障壁を低減するデジタルファーストの流通に支えられ、2031年までのCAGRが14.89%と予測される最も急成長している地域です。日本の直接決済インフラとウェルネス分野のイノベーションは、利便性と予防的成果を実現する青写真となっており、普及が進むにつれ、他の市場もこれを模倣しようとしています。オーストラリア、中国の主要都市、および一部の東南アジア市場では、モバイルネイティブな行動様式と組み込まれたデジタルエコシステムを基盤として、大規模な保険加入を推進しています。電子健康記録(EHR)の導入と標準化された保険金請求データの改善に伴い、引受精度が向上し、地域全体で犬種や年齢に応じたよりきめ細かな商品の提供が可能になります。これらの変化が相まって、アジア太平洋地域はペット保険市場における世界の成長エンジンとしての役割を強化する一方、欧州は総収益の基盤となり、北米は認知度と商品体験の向上に伴いシェアを拡大しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ペットの飼育頭数の増加とペットの「人間化」動向

- CPIを上回るペースで高騰する獣医療費

- NAICモデル法の導入と規制の進展

- ペットケア・エコシステム(小売業者、ウェルネスアプリ)に組み込まれた保険

- 雇用主が提供するペット福利厚生プログラム

- AIを活用した動的引受審査およびリアルタイムの保険金請求自動化

- 市場抑制要因

- 可処分所得に対する保険料の高騰

- 世界的に統一された獣医療処置コードの欠如

- 特定の犬種における不利な損害率を契機とした保険会社の保険契約条件の調整

- 新興市場における認知度の低さと文化的障壁

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手・消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 保険タイプ別

- 事故・疾病

- 事故のみ

- ウェルネス/予防医療の追加オプション

- その他

- 動物タイプ別

- 犬

- 猫

- その他のペット(鳥類、エキゾチックペット、馬類など)

- プロバイダータイプ別

- 従来型(民間/相互/協同組合保険会社)

- インシュアテック/デジタルプロバイダー

- ニッチ(政府関連/公的制度/その他)

- 販売チャネル別

- 消費者向け直販

- 仲介

- 組み込み

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- ペルー

- チリ

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国(スウェーデン、ノルウェー、デンマーク、フィンランド)

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- その他中東・アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Trupanion Inc.

- Nationwide(VPI)

- Anicom Holdings Inc.

- Embrace Pet Insurance Agency LLC

- Figo Pet Insurance LLC

- Hartville Group(ASPCA)

- Healthy Paws Pet Insurance LLC

- Lemonade Inc.

- ManyPets Ltd.

- Agria Djurforsakring AB

- RSA Group(MORE THAN)

- Petplan(Fetch)

- Pets Best Insurance Services LLC

- MetLife Pet Insurance(PetFirst)

- Dotsure.co.za

- Oneplan(South Africa)

- PetSure(Australia)

- iPet Insurance(Japan)

- Chewy/Trupanion Pet-Partner Plans

- Pumpkin Pet Insurance(Zoetis)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日