アジア太平洋のベンチャーキャピタル:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Asia-Pacific Venture Capital - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072521

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

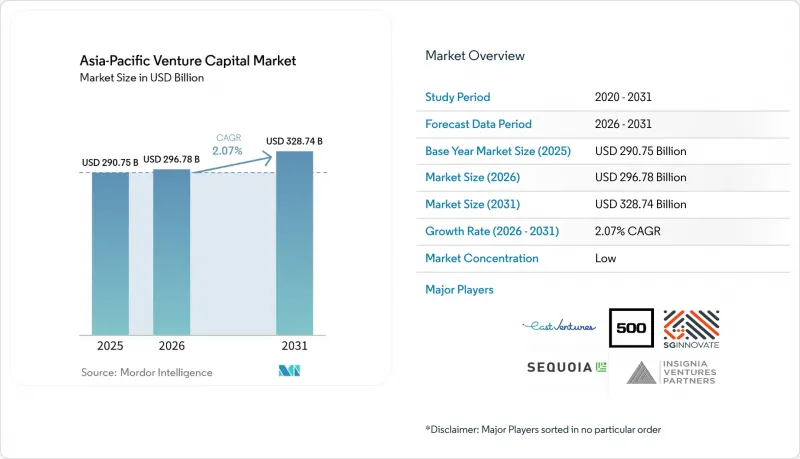

Mordor Intelligenceによると、2026年のアジア太平洋地域のベンチャーキャピタル市場規模は2,967億8,000万米ドルと推定されており、2025年の2,907億5,000万米ドルから拡大し、2031年には3,287億4,000万米ドルに達すると予測されています。

2026年から2031年にかけてのCAGRは2.07%となる見込みです。

本レポートは、業界別(フィンテック、製薬・バイオテクノロジー、消費財、産業・エネルギー、その他の業界)、スタートアップの段階別(エンジェル・シード投資、アーリーステージ投資、レターステージ投資)、投資家別(国内、海外)、および地域別(インド、中国、日本、オーストラリア、韓国、東南アジア)に分類されています。市場予測は金額(米ドル)で示されています。

アジア太平洋地域のベンチャーキャピタル市場の動向とインサイト

デジタル化の急速な進展とフィンテックへの資金調達ブーム

東南アジアやインドにおけるモバイル中心の行動様式は、ベンチャー投資への意欲を引き続き高めています。シンガポールやタイではデジタル決済の普及率が85%を超え、世界の資金調達活動の鈍化にもかかわらず、フィンテック企業の企業価値は堅調に推移しています。DBS銀行やOCBCなどの企業投資家が、eコマースやライドシェアリングプラットフォームに金融サービスを組み込むための戦略的資金調達を主導しており、その結果、2024年のフィンテック投資額は123億米ドルに達しました。シンガポール、香港、マレーシアで運用されている規制サンドボックスは、初期段階の企業に対するコンプライアンス上のハードルを下げることで、実験を加速させています。中央銀行によるデジタル通貨のパイロット事業は、インフラ投資をさらに促進し、ベンチャー企業の注目を集めています。インドやインドネシアにおけるネオバンクの普及は、信用スコアリングやマイクロレンディングソリューションのパイプラインを強化しています。これらの動向が相まって、2024年にフィンテックが地域全体の取引件数の34%を占めた理由を説明しており、アジア太平洋地域のベンチャーキャピタル市場におけるフィンテックの構造的な重要性をさらに強固なものとしています。

政府支援のスタートアップ刺激基金

2024年、アジア太平洋地域のスタートアップに対し、政府系投資機関から450億米ドルが投入されました。シンガポールのテマセクはベンチャー投資を23%拡大し、インドの国家投資・インフラ基金は23億米ドル規模のディープテック投資枠を発表しました。日本のイノベーション・ネットワーク・コーポレーションは18億米ドルをAIおよび量子コンピューティングに振り向け、韓国開発銀行は9億米ドルの気候テック専用ファンドを設立しました。エンジェル投資家向けの税制優遇措置やビザの迅速審査プログラムが、直接的な資本注入を補完し、政府と共同投資を行う民間ファンドのリスクプレミアムを低減しています。半導体、バイオテクノロジー、サイバーセキュリティに重点を置いているため、これらの刺激策は初期段階の資金調達ギャップを解消し、商用化までのサイクルを短縮します。長期的には、こうした官民の連携により、戦略的セクター全体で投資機会が拡大し、アジア太平洋地域のベンチャーキャピタル市場が活性化することになります。

テクノロジー分野に対する規制強化

中国のテクノロジーセクターに対する規制では、データローカライゼーション要件や独占禁止法の執行が課されており、投資家がプラットフォーム事業や消費者向けインターネット企業の規制リスクを再評価する中、2024年には後期段階のベンチャーキャピタル投資が35%減少すると見込まれています。「サイバーセキュリティ法」および「個人情報保護法」は、専任の法務リソースを持たない初期段階のスタートアップに不釣り合いなコンプライアンスコストを課す一方、国境を越えたデータ転送の制限は、ベンチャーキャピタルの支援を受ける企業の国際的な事業拡大の機会を制限しています。ベトナムの新証券法では、外国人持株比率の上限や開示要件が厳格化され、特に東南アジア市場全体でポートフォリオの分散を図る越境ファンドにとって、ベンチャーキャピタルの組成が複雑化しています。規制の不確実性により、ベンチャーキャピタル各社が投資対象候補企業の規制遵守状況や政府との関係構築能力について、より徹底したデューデリジェンスを行う必要が生じ、投資決定までの期間が長期化しています。

セグメント分析

フィンテックは、東南アジアおよびインド全域におけるデジタル決済インフラの拡大や規制サンドボックスプログラムに支えられ、2025年には36.20%の市場シェアを維持し、優位な地位を保っています。しかし、人口の高齢化や政府による医療のデジタル化推進策を背景に、製薬・バイオテクノロジー分野が2031年までのCAGR16.09%で最も急速に成長するセグメントとして台頭しています。消費財セクターは、D2C(消費者直販)ブランドの開発を通じて機関投資家からの着実な関心を集めており、一方、産業・エネルギーセクターは、サステナビリティに関する規制やサプライチェーンのデジタル化動向の恩恵を受けています。ITハードウェアおよびサービス分野では、クラウドインフラの成熟に伴い業界再編の圧力が高まっていますが、エッジコンピューティングやAIチップの開発が専門的な投資機会を生み出しています。

ヘルスケア分野の成長加速は、パンデミックを契機とした遠隔医療やデジタル治療法の導入に伴う、構造的な需要の変化を反映しています。EQTのアジアヘルスケア報告書によると、バイオテクノロジーの研究開発や医療機器のイノベーションにおいて、120億米ドルの資金不足が確認されており、これは専門的なライフサイエンスファンドにとっての機会となっています。日本のPMDAによる迅速承認プロセスや、シンガポールの保健科学庁(HSA)によるデジタルヘルスガイドラインといった規制枠組みは、ヘルスケアスタートアップの事業化に向けたより明確な道筋を提供しています。産業セクターにおける気候テックへの投資は、企業のサステナビリティ要件により、炭素回収、再生可能エネルギーの貯蔵、循環型経済技術といった分野でベンチャー資本によるソリューションへの需要が高まっていることから、急増しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- デジタル導入の急増とフィンテックへの資金調達のブーム

- 政府主導のスタートアップ支援基金

- ベンチャーキャピタルの過去最高のリターンと上場株式の比較

- LPの流動性を目的としたセカンダリー市場の台頭

- 気候テックおよびサステナビリティ・ファンドの台頭

- ASEAN、CISおよびその他の協定を通じた国境を越えたシンジケート融資

- 市場抑制要因

- ハイテクセクターに対する規制当局の取り締まり

- バリュエーションの調整局面におけるエグジットのボトルネック

- ディープテック人材の不足

- 米ドル建てファンドの為替変動率

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 産業タイプ別

- フィンテック

- 製薬・バイオテクノロジー

- 消費財

- 産業・エネルギー

- IT/ハードウェアおよびサービス

- その他の産業

- スタートアップステージ別

- エンジェル・シード投資

- アーリーステージ投資

- 後期段階への投資

- 投資家タイプ別

- ローカル

- 国際

- 地域別

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア

- シンガポール

- マレーシア

- タイ

- インドネシア

- ベトナム

- フィリピン

- その他のアジア太平洋諸国

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- SoftBank Vision Fund

- Granite Asia

- Peak XV Partners(Sequoia India & SEA)

- Temasek Holdings

- Tiger Global Management

- Lightspeed Venture Partners

- Accel

- IDG Capital

- Matrix Partners China

- Shunwei Capital

- 500 Global

- Antler

- East Ventures

- SBI Investment

- NAB Ventures

- Telstra Ventures

- Samsung Ventures

- JAFCO

- Mitsui & Co. Venture Partners

- Wavemaker Partners

- Qiming Venture Partners

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日