欧州のベンチャーキャピタル:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Europe Venture Capital - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061711

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

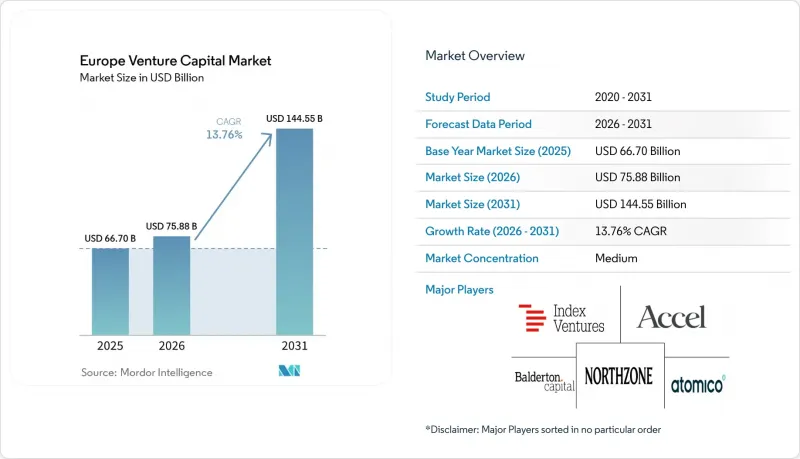

Mordor Intelligenceによると、欧州のベンチャーキャピタル市場規模は、2025年の667億米ドル、2026年の758億8,000万米ドルから、2031年までに1,445億5,000万米ドルへと拡大し、2026年から2031年までの年間平均成長率(CAGR)は13.76%になると予測されています。

本レポートは、業界別(フィンテック、製薬・バイオテクノロジー、消費財、産業・エネルギー、IT・ハードウェア・サービス、その他)、スタートアップの成長段階別(エンジェル・シード投資、アーリーステージ投資、レターステージ投資)、投資家別(国内、海外)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

欧州のベンチャーキャピタル市場の動向とインサイト

ELTIF 2.0が個人資産運用向けに機関投資家レベルの準流動性アクセスを可能に

ELTIF 2.0は2024年に施行され、投資対象範囲の拡大、エバーグリーン設計の追加、個人投資家向け最低投資額の撤廃といった変更が行われました。これらにより、単一の枠組みの下で、資産運用販売や国境を越えたパスポート制度との適合性が向上しました。ルクセンブルクが主要な設立地として台頭し、2024年末までにELTIFの業界AUMは200億ユーロ(235億2,000万米ドル)近くに達しました。これは改革前の水準から10倍に拡大したことを示しており、この勢いは2025年のベンチャーおよび成長戦略への配分においても持続しました。運用会社は、ファンド・オブ・ファンズ(FoF)構造を採用し、単一の投資商品内でシード段階から成長段階までのエクスポージャーを組み合わせて、Jカーブを緩和するとともに、NAV(純資産価値)および流動性ゲートに合わせて調整された定期的な設定・解約に対応しました。この制度の越境パスポートにより、重複登録を削減する調和された規則の下で、複数の加盟国の個人投資家向け販売チャネルへのアクセスが可能となり、欧州のベンチャーキャピタル市場におけるより広範な資本形成が支援されました。2025年12月の欧州委員会による明確化により、償還ゲートや資本維持要件の解釈に関する問題が解決され、セミリキッド型設計における運用上の不確実性が軽減されました。セミリキッド性、簡素化された個人投資家へのアクセス、パスポート制度の可搬性が相まって、新たな投資家層が欧州のベンチャーキャピタル市場に参入しており、これによりLP基盤が多様化し、資金調達サイクルの強靭性が向上しています。

EU上場法、フォローオン目論見書の負担を3分の2に削減

2024年10月に採択され、2024年11月に発効したEU上場法は、追加目論見書のページ数を50ページに制限し、中小企業向け成長市場向け目論見書を75ページに簡素化し、代替可能証券の免除基準を20%から30%に引き上げました。これらにより、発行体の市場投入までの期間が短縮され、アドバイザリーおよび引受コストが削減されます。募集期間は6営業日から3営業日に短縮され、PDMR(管理職・支配者)の報告基準額は2万ユーロ(2万3,526米ドル)に引き上げられました。これにより、セカンダリーオファリングを準備する成長企業の経営陣やコンプライアンス部門の業務負担が軽減されます。追加目論見書に対する各国の審査サイクルは、改革前の基準と比較して短縮動向にあり、この業務効率化は欧州のベンチャーキャピタル市場におけるデュアルトラック・エグジット戦略を後押しするものです。EU上場発行体におけるコンプライアンス関連の諸経費の年間総削減額は1億ユーロ(1億1,763万米ドル)と推計されており、これは、プライベート・ファイナンスと本格的なIPOの機会の合間に定期的な資金調達を行う中堅テクノロジー企業にとって大きな意味を持ちます。これらの措置は、特に欧州での再上場を目指す企業や、上場法に準拠した開示要件の緩和された形式を通じてブリッジ資金を調達しようとする企業にとって、出口戦略の選択肢を拡大するものです。

デュアルトラック改革にもかかわらず出口のボトルネックは解消されず

欧州のベンチャーキャピタル(VC)支援企業のIPO活動は2025年に過去10年で最低水準に達し、上場法による追加公募や成長目論見書の簡素化にもかかわらず、多くのポートフォリオにおいて分配が制約され、保有期間が長期化しました。M&Aは件数ベースでベンチャー支援企業の出口の大部分を占めましたが、少数の大型取引に集中したため、多くの中堅資産はより良い価格や明確な戦略的買い手を待つこととなりました。2025年のKlarnaのニューヨーク上場のような代表的な事例は、欧州の公開市場におけるセンチメントが脆弱な状況下でも、一部の欧州のスケールアップ企業が、より深い米国の流動性とアナリストによる調査を引き続き好んでいることを示しています。この摩擦は、追加の規制認可が必要となり、各国の審査によって取引のタイミングや成約の確実性が遅延する可能性がある、センシティブな技術分野において最も顕著です。後期段階の流動性の不均衡により、GPはフォローオン投資のためにより多くの資本を確保するよう迫られており、その結果、回復局面において欧州のベンチャーキャピタル市場全体でシードおよびシリーズAへの資金供給が逼迫しています。これらの状況を総合すると、エグジットまでの期間が長期化し、期待DPIが圧縮されることになり、厳しい市場環境下では、安定した分配戦略を持つ運用会社を中心に資金調達が選択的になる傾向があります。

セグメント分析

2025年の投資配分において、エンタープライズ・アプリケーションが46.38%を占めた一方、人工知能(AI)は2031年までCAGR14.72%で成長すると予測されており、欧州のベンチャーキャピタル市場における成長の主導権が移行しつつあることを示唆しています。こうしたバランスは、予測可能なB2Bソフトウェア収益への継続的な選好に加え、規制対象のワークフローを支援し、測定可能な効率化をもたらす実用的なAIへの確信が高まっていることを反映しています。テクノロジー金融および後期段階の株式形成における欧州の主要投資家は、ディープテックのパイプラインを強化しており、これによりAI企業は、世界の拡大を目指す前に、現地市場で堅実なスケールアップの道を歩むことが可能になっています。スキルプログラムやパイロットラインを含む量子コンピューティングのロードマップは、戦略的ハードウェアやセキュリティ関連の機会が、AIソフトウェアを超えて、ベンチャーおよびグロース投資家にとっての投資対象領域を引き続き拡大していくことを示唆しています。また、欧州のベンチャーキャピタル市場は、産業用オートメーションや安全性が極めて重要な導入事例を支援する方向へと進化しており、これらは多くの場合、認証や長期的な導入サイクルを必要とするため、専門性の高い投資家に適しています。企業はAIおよび自動化ソリューションの積極的な共同開発者かつ購入者であり、統合のマイルストーンが達成された際に、後期段階の資金調達ラウンドに対する予測可能な需要を生み出しています。そのため、資金調達構造は過去のサイクルに比べて段階的でマイルストーン主導型となっており、これは規制対象セクターのガバナンス要件と合致しています。欧州のベンチャーキャピタル業界は、こうした現実を反映させるべく、取引条件やシンジケート構成を適応させ、AIおよび関連するディープテック分野における技術的リスクと商用化のタイムラインのバランスを取っています。

AI分野の勢いは、公的プログラムによる牽引、企業の調達活動、そして主要ハブ全域で深まり続ける創業者の人材密度が相まって形成されており、これらが相まって、欧州のベンチャーキャピタル市場においてAIを主要な成長ベクトルとする確信を支えています。中堅・大企業がデータ、セキュリティ、ワークフローのスタックを近代化する中、エンタープライズアプリケーションは依然として中核的な投資対象であり続けています。一方、AIネイティブな機能は、営業、サポート、オペレーションにわたる製品マップを再構築しています。ETCIやその他のEIBグループプログラムによる後期段階への投資余力は、エンタープライズ・アプリケーションとAIの両分野において持続的な規模拡大の可能性を高めており、これは、同地域が過去のサイクルで欠いていた、より包括的な資金調達のエスカレーター構造を支えるものです。利害関係者がEU AI法の義務を内部化していくにつれ、コンプライアンスに優れたポートフォリオ企業は、入札や規制対象企業への販売において際立つことができ、これは時間の経過とともにソフトウェアのサブセクター間における内部資本の循環に影響を与える可能性があります。こうした背景のもと、エンタープライズ・アプリケーションは引き続き安定した資金調達を引き続き見込める一方、AIは欧州のベンチャーキャピタル市場における予想成長率で主導的な役割を果たすでしょう。セクター別の市場シェアデータを見ると、2025年にはエンタープライズ・アプリケーションが欧州のベンチャーキャピタル市場シェアの最大部分を占めていましたが、2031年までの予測成長率ではAIがトップとなっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ELTIF 2.0は、エバーグリーン構造と越境販売を通じて、VCへの半流動的な個人投資家向けアクセスを可能する

- EU上場法は、追加公募および成長目論見書を簡素化し、エグジットおよび再上場の選択肢を拡大する

- EIF/EIBのイニシアチブ(例:ETCI/TechEU)は、欧州における後期段階の成長株式を定着させる

- AIおよびディープテック・ソブリンティ・アジェンダは、投資対象となる案件のパイプラインを拡大している(AI、量子技術、半導体、デュアルユース)

- 成熟したベンチャーキャピタル・セカンダリー市場およびNAVベースの融資枠は、DPI(投資利益率)と資本の再投資を向上させる

- SEPA即時決済の義務化により、フィンテック基盤の整備とB2B決済の普及が加速している

- 市場抑制要因

- 改革にもかかわらず、出口のボトルネックと後期段階における流動性の不均衡

- AIFMD IIはLMTおよびローンオリジネーション・ファンドに関する規則を追加し、コンプライアンスおよび業務上の負担を増大させる

- 外国直接投資(FDI)の審査および輸出管理の強化により、機微技術の認可取得リスクが高まっている

- EU AI法による義務により、ハイリスク/GPAIの市場投入までの期間と資本集約度が増大する

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

- 資金調達とLPの動向

- ベンチャーデットおよび代替資金調達

- 国境を越えたマーケティングとパスポート制度

第5章 市場規模と成長予測

- 産業タイプ別

- フィンテック

- 製薬・バイオテクノロジー

- 消費財

- 産業・エネルギー

- IT/ハードウェアおよびサービス

- その他の産業

- スタートアップステージ別

- エンジェル/シード投資

- アーリーステージ投資

- 後期ステージ投資

- 投資家タイプ別

- 国内

- 国際

- 地域別

- 英国

- ドイツ

- フランス

- スウェーデン

- オランダ

- スペイン

- その他の欧州諸国

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Index Ventures

- Accel

- Balderton Capital

- Northzone

- Atomico

- Earlybird Venture Capital

- HV Capital

- Lakestar

- EQT Ventures

- Creandum

- Partech

- Eurazeo

- Speedinvest

- Octopus Ventures

- Notion Capital

- LocalGlobe

- Seedcamp

- Cherry Ventures

- Point Nine

- Project A Ventures

- Highland Europe

- Idinvest/Eurazeo Growth

- Sequoia

- Lightspeed Venture Partners

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日