欧州の電気自動車(EV)充電設備:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Europe Electric Vehicle (EV) Charging Equipment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066775

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

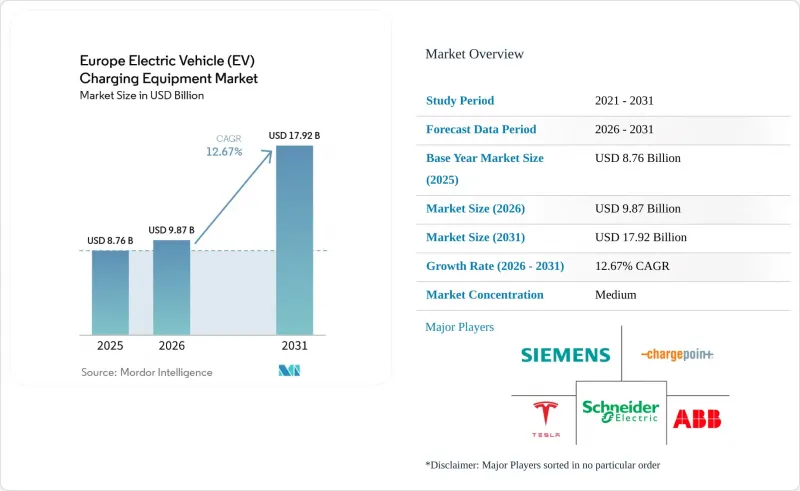

Mordor Intelligenceによると、2026年の欧州の電気自動車充電設備市場規模は98億7,000万米ドルと推定されており、2025年の87億6,000万米ドルから拡大し、2031年には179億2,000万米ドルに達すると予測されています。

2026年から2031年にかけてのCAGRは12.67%となる見込みです。

本レポートは、充電レベル(レベル1、レベル2、DC急速充電、超急速充電、メガワット級)、設置場所(住宅、商業・小売施設、公共施設、交通ハブ)、用途(家庭、職場、都市公共、高速道路沿線/移動中、および車両・整備拠点)、ならびに地域(ドイツ、英国、フランス、スペイン、オランダ、ノルウェーなど)ごとに分類されています。

欧州の電気自動車(EV)充電設備市場の動向と洞察

EVの普及拡大と関連投資

2024年のバッテリー式電気自動車の新規登録台数は320万台に達し、欧州自動車工業会(ACEA)は、2030年までに5,000万台以上のEVが走行すると予測しています。自動車メーカー各社は現在、製品戦略に高出力充電への投資を組み込んでいます。IONITYコンソーシアムだけでも、2024年に7億ユーロの資金を確保し、定格出力350kWの充電器を7,000基に増設する計画です。車両台数の増加は充電器の利用率を高め、これにより機器サプライヤーの収益の確実性が向上します。フリート購入者は、消費者向け補助金ではなく主要ルート網のカバー率に基づいて調達を行うため、ハードウェアの長期的な需要が安定します。

政府主導の公共充電ネットワークの拡大

加盟各国は、2024年から2030年にかけて公共充電インフラの整備に100億ユーロ以上を割り当てており、その先頭に立つのが、ドイツの55億ユーロ規模の「Deutschlandnetz」プログラムと、フランスの高速道路回廊への19億ユーロの再投資です。入札枠組みでは、最低出力や相互運用性に関する要件が明記されているため、ベンダーは、認証済みの計測機能やリモート更新機能を重視しています。競争入札により利益率は圧迫されますが、複数年契約により、大量導入によるスケールメリットが価格圧力の一部を相殺しています。

高い設置・系統連系コスト

150 kWの急速充電器1基の導入には最大30万ユーロの費用がかかり、その総額の半分近くを系統接続費用が占める場合があります。地方の設置場所では、キロメートル単位の配線や新しい変圧器が必要となることが多く、これにより損益分岐点となる稼働率が上昇します。こうした障壁を緩和するため、サプライヤーは複数の50 kW充電器に電力を供給するモジュール式キャビネットを推進しており、ピーク時の充電速度を多少犠牲にすることで、系統接続費用の削減を図っています。

セグメント分析

350 kWを超えるメガワット級ユニットは、ディーゼル車と同等の30分未満の充電を義務付けるトラックの電動化規制に後押しされ、CAGR23.88%が見込まれています。Milence社は2024年にアントワープ・ブルージュに初の商用1 MWシステムを設置し、技術的な実現可能性を実証しました。2025年、レベル2の充電設備は、欧州の電気自動車充電設備市場全体にわたる広範な住宅および職場基盤のおかげで、46.85%のシェアを維持しました。フリート事業者や高速道路運営事業者が超急速充電技術へ直接移行する中、中出力DCハードウェアを専門とするベンダーはプレッシャーを感じています。欧州の電気自動車充電設備市場において、レベル2の市場規模は依然として大きいもの、成長率は高出力セグメントに有利に働いています。

国内のAC専門メーカーは、これに応じて戦略を転換しています。アルフェン社は2025年初頭に中出力DC製造から撤退し、大量生産型のAC製品ラインに注力する一方、シーメンス社はE.ON社との提携を通じて300kWプラットフォームを拡充しました。事業者は、ハードウェア、ソフトウェア、メンテナンスをパッケージ化できるサプライヤーを好む傾向にあり、これは垂直統合型のサービスを提供する企業にとって有利に働きます。メガワット級の導入が加速すると予想されることから、欧州の電気自動車充電設備市場における高出力システムのシェアは、現在の1桁台から、この10年の終わりには20%台前半まで上昇する見込みです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- EVの普及拡大と関連投資

- 政府主導による公共充電ネットワークの拡充

- TEN-T回廊における急速充電器の設置間隔を60 kmとするEU AFIRの義務付け(2025年)

- 系統調整による収益源(V2Gおよびダイナミック料金)による充電器のROIの実現

- 家庭用太陽光発電とEV充電器をセット販売する小売エネルギー事業者

- 市場抑制要因

- 高い設置・系統連系コスト

- 配電網の混雑と変圧器の更新遅延

- AFIRの対象外となる分散した決済・ローミング規格

- 電力価格の上昇が充電事業者利益率を圧迫しています

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 充電レベル別

- レベル1(3 kW以下)

- レベル2(3~50 kW)

- DC急速充電(50~150 kW)

- 超急速充電(150~350 kW)

- メガワット級(350 kW以上)

- 設置場所別

- 住宅

- 商業・小売

- 公共・自治体

- 交通拠点(空港、港湾)

- 用途別

- 家庭用充電

- 職場での充電

- 都市部の公共充電

- 高速道路沿線/走行中の急速充電

- 車両群および車両基地での充電

- 地域別

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- オランダ

- ノルウェー

- ロシア

- その他の欧州諸国

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- ABB Ltd

- Schneider Electric SE

- Siemens AG

- Tesla Inc.

- ChargePoint Holdings Inc.

- Delta Electronics Inc.

- Robert Bosch GmbH

- EVBox Group

- Alfen N.V.

- Power Electronics S.L.

- Wallbox N.V.

- Kempower Oyj

- IONITY GmbH

- Fastned B.V.

- Enel X Way S.p.A.

- BP Pulse(BP p.l.c.)

- Shell Recharge(Shell p.l.c.)

- E.ON Drive GmbH

- Allego N.V.

- Eaton Corporation plc

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日