英国の電気自動車充電設備:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United Kingdom Electric Vehicle Charging Equipment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063889

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

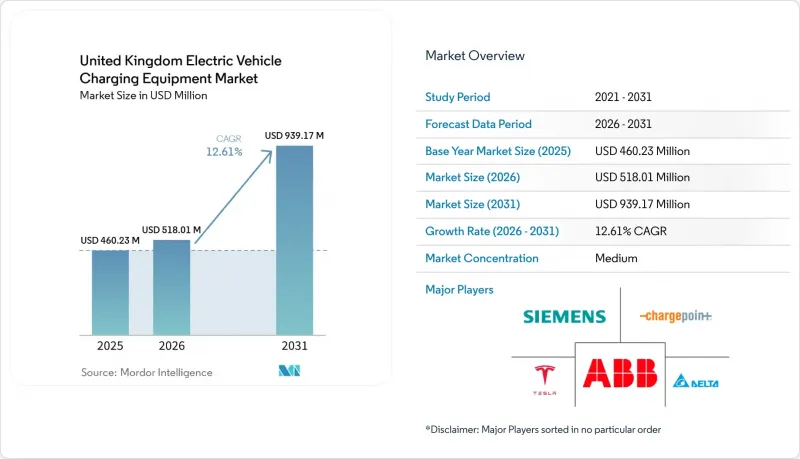

Mordor Intelligenceによると、英国の電気自動車充電設備市場規模は、2025年の4億6,023万米ドルから2026年には5億1,801万米ドルへと拡大し、2026年から2031年にかけてCAGR12.61%で推移し、2031年までに9億3,917万米ドルに達すると予測されています。

本レポートは、充電レベル(レベル1、レベル2、DC急速充電、超急速充電、メガワット級)、設置場所(住宅、商業・小売施設、公共・自治体施設、交通ハブ)、および用途(家庭、職場、都市公共エリア、高速道路沿線・移動中、フリートおよびデポ)ごとに分類されています。市場規模および予測は、金額(米ドル)ベースで提示されています。

英国の電気自動車充電設備市場の動向とインサイト

EVの普及とZEV義務化のタイムライン

ゼロエミッション車(ZEV)の販売義務では、2025年までに新車の28%、2030年までに80%をゼロエミッション車とすることを求めており、バッテリー式電気自動車の普及率が1%上昇するごとに、過去の実績では18ヶ月以内に公共充電スポットが1.4倍に急増するため、インフラ需要が高まっています。自動車メーカーは、基準を満たさない車両1台につき1万5,000ポンドの罰金に直面しており、これが新車販売に伴う家庭用充電器のセット販売を促進しています。スコットランドが先に掲げた2030年の段階的廃止目標により、2024年のChargePlace設置数は前年比22%増加しました。この義務付けにおけるフレックス・クレジット制度により、メーカーは余剰のZEV販売分を蓄積できるため、年間の設置数に不均一な急増が見られます。そのため、メーカー各社は充電ポイント事業者と連携し、車両の納車台数に合わせて容量を拡大することで、サプライチェーンの需要ピークを平準化しています。

OZEVの補助金および税制優遇措置

ゼロエミッション車両局(OZEV)は、住宅用充電ポイント1基につき最大350ポンドを助成し、職場用充電器の費用については上限1万5,000ポンドまで75%を補助しています。これにより、2024年には職場用ハードウェアの投資回収期間が4.2年から2.8年に短縮されました。社用車に対する現物給付税率は、2025年までバッテリー式電気自動車(BEV)に対して2%のまま維持され、昨年の新規EV登録台数の54%を占めた企業需要を後押ししています。しかし、この助成金は私有車道を持つ一戸建て住宅の所有者を対象外としており、公的資金が集合住宅に集中する結果、都市部と地方の格差を拡大させています。給与天引き制度は経済性をさらに向上させ、雇用主は車両1台あたり年間約4,800ポンドを節約できます。これらのインセンティブが相まって導入を加速させる一方で、導入は人口密度の高い地域に偏る傾向にあります。

高額な設置費と系統連系費

都市部での急速充電器の設置費用は4万~8万ポンドに上ります。これは、予算の50~60%を電力網の改修が占めるためです。超急速充電器の場合は、専用の11kV給電線や配電事業者(DNO)が義務付ける変圧器が必要となるため、費用は18万ポンドにまで跳ね上がります。土木工事費は1万5,000~4万ポンド追加されますが、ウェストミンスターのような歴史的中心部では、埋設配管が密集しているため、溝掘りの作業が複雑化します。住宅向けユニットは800~1,500ポンドですが、集合住宅には3,000~8,000ポンドの負荷管理システムが必要であり、これによる電力削減効果は限定的です。こうした経済的要因により、交通量の少ない地域への民間投資は抑制され、利用率の高い高速道路沿線への設置が偏る傾向にあります。

セグメント分析

350kWを超えるメガワット級の充電器は、ZEHIDプログラムが大型車両のデポや高速道路のハブに資金を提供し、500kWhのトラックが30分以内に充電できるようになることで、2031年までCAGR24.9%で拡大する見込みです。2025年の導入台数の51.30%をレベル2充電器が占めており、これは「Intelligent Octopus Go」の下で夜間料金7ペンスを利用する120万台の家庭用ユニットに牽引されています。50kWから150kWのDC急速充電ユニットは高速道路のサービスエリアで主流となっており、処理能力と接続コストのバランスを取りながら、主要な設置場所では1日20回以上の利用回数を記録しています。超急速充電器は、テスラとアイオニティが長距離回廊の拠点となっているM25およびM6沿いに集積しています。レベル1の充電ソケットは、12時間もの充電時間が現代の60kWhバッテリーパックには対応できないため、新規設置の2%未満に留まっています。

3Cの充電レートに対応するバッテリー化学組成により、高出力充電の普及が促進されています。また、2024年からは公共入札においてIEC 61851への準拠が義務化され、既存事業者の設備更新サイクルが加速しています。レベル2充電の今後の成長は、LEVIの資金提供による街灯の改造にかかっています。これにより、世帯の40%が専用駐車場を持たない集合住宅街に5.5kWの充電設備が提供されることになります。モジュール式のパワー・スタック設計により、事業者は利用率の上昇に伴い、キャビネットを全面交換することなく75kWから150kWへアップグレードでき、投資対効果(ROI)を確保できます。超高速充電ハブは、20分間の滞在時間を収益化する小売パートナーを増加させ、1回の利用につき4~6ポンドの付帯収入を生み出します。これらの動向が相まって、英国の電気自動車充電設備市場において、多層的な電力ポートフォリオが維持されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- EVの普及とZEV義務化のスケジュール

- OZEV補助金および税制優遇措置

- 公的資金(LEVIおよび急速充電基金)

- 企業の車両の電動化目標

- 収益性の高いスマート充電を可能にするダイナミック料金

- 充電器と一体化したセカンドライフ電池

- 市場抑制要因

- 高い設置・系統連系費用

- パワーエレクトロニクスのサプライチェーン上の制約

- 都市部の変電所におけるDNOの待ち時間

- 決済システムの相互運用性のギャップ

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

- PESTLE分析

- 投資分析

第5章 市場規模と成長予測

- 充電レベル別

- レベル1(3 kW以下)

- レベル2(3~50 kW)

- DC急速充電(50~150 kW)

- 超急速充電(150~350 kW)

- メガワット級(350 kW以上)

- 設置場所別

- 住宅

- 商業・小売

- 公共・自治体

- 交通拠点(空港、港湾)

- 用途別

- 家庭用充電

- 職場での充電

- 都市部の公共充電

- 高速道路沿線/走行中の急速充電

- 車両・車両基地での充電

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- BP Pulse(BP plc)

- Pod Point Group Holdings plc

- InstaVolt Ltd

- Shell Recharge Solutions(Shell plc)

- Osprey Charging Network Ltd

- Gridserve Sustainable Energy Ltd

- Tesla Inc.

- ABB Ltd

- Siemens AG

- ChargePoint Holdings Inc.

- Schneider Electric SE

- Eaton Corporation plc

- Delta Electronics Inc.

- EO Charging

- Rolec Services Ltd

- Wallbox NV

- Robert Bosch GmbH

- Alfen NV

- Fastned BV

- Zaptec ASA

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日