日本の蛇口:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Japan Faucets - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066746

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

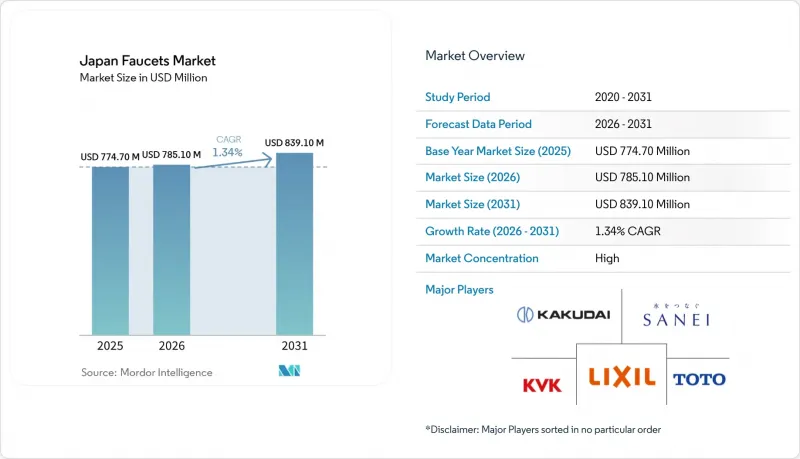

Mordor Intelligenceによると、日本の蛇口市場の規模は、2025年の7億7,470万米ドルから2026年には7億8,510万米ドルに拡大し、2031年までにCAGR1.34%で8億3,910万米ドルに達すると予測されています。

本レポートは、製品タイプ(ボール式、ディスク式、カートリッジ式、圧縮式)、材質(クロム、ステンレス鋼、真鍮、PTMTプラスチック、その他)、技術(手動式、自動式)、設置タイプ(デッキマウント、ウォールマウント)、用途(キッチンシンク、バスルームシンク)、エンドユーザー、流通チャネル、および地域ごとに分類されています。市場予測(金額、米ドル)。

日本の蛇口市場の動向と洞察

老朽化した住宅ストックにおけるリフォーム主導の買い替えサイクル

買い替え主導の需要は、日本の蛇口市場の中核をなす原動力であり、国内の住宅ストックの老朽化を反映しています。LIXILは、新築住宅市場の低迷にもかかわらず、2025年度に国内の水技術分野で着実な成長を記録したことを明らかにしており、大規模な販売店ネットワークとショールームでの顧客接点が、潜在的な買い替え意向を注文へと転換していることを示しています。節水・省エネ機能が標準装備された製品ラインの展開は、リフォーム時の意思決定のハードルを下げるとともに、施工業者向けの仕様標準化にも寄与しています。ショールームを起点とした購入プロセス、遠隔相談形式、セット販売が可能なバスルーム一式は、キッチンやバスルームの「ターンキー方式」によるリフレッシュを求める住宅所有者の期待に応えています。この傾向は製品構成の向上に寄与しており、蛇口の買い替えには付属品のアップグレードが伴うことが多いため、日本の蛇口市場における平均取引額を押し上げています。

衛生面を重視した商業施設におけるタッチレス・センサー式蛇口の普及

タッチレス操作は、ニッチな選択肢から多くの公共施設や機関施設における標準仕様へと移行しており、その変化は現在、業務用交換市場の構成にも表れています。TOTOのバスルームシステムには、カビや細菌の抑制を目的とした電解水機能がますます組み込まれており、これらのシステムは、接触点を減らすためにセンサー式蛇口と自然に組み合わされています。LIXILの製品ラインナップも、主要な洗面台シリーズ全体でハンズフリー操作を重視しており、これにより建物所有者は、認知度の高い国内ブランドやサービスネットワークを標準化することが可能になっています。オフィスの改修や、学校、病院、ホスピタリティ施設でのトイレ更新が進む中、施設管理者は、新たなメンテナンスの複雑さを増すことなく、清潔さと利用効率を支える接触を最小限に抑えた設備を優先しています。こうした動きが相まって、利用客の多い施設全体でセンサー式水栓への移行が顕著になっており、新築需要が鈍化している中でも、日本の水栓市場における持続的な成長を支えています。

新築住宅着工数の減少が初回設置需要を鈍化させる

新築住宅建設の減速により、新規設置向けの蛇口需要が減少する一方で、リフォーム市場への依存度が高まっています。TOTOの日本住宅設備事業部は、2025年度上半期において、同期間の新築案件の減少と一致して、蛇口関連の売上高に圧力がかかっていることを示しました。販売代理店や施工業者からのフィードバックによると、新規設置よりも交換需要へのシフトが進んでおり、これにより受注の構成が変化し、リフォームに適した設計が重視されるようになっています。こうした状況下では、住宅所有者がダウンタイムを最小限に抑える、規格化され、基準に準拠したモデルを選択できるよう支援する上で、ショールームや販売店による相談の役割がさらに重要になっています。日本の水栓市場は、リフォームの経済的特性に合致した、バスルームの一括改修やライフサイクルコストの観点を取り入れることで、この現実に適応しています。

セグメント分析

2025年には、カートリッジ式蛇口が78.52%のシェアで首位を維持しました。これは、狭い住宅空間でのダウンタイムを短縮できるシングルレバー操作や、迅速なカートリッジ交換を、設置業者が長年にわたり好んできたことを反映しています。コンプレッション式セグメントは、より小規模な基盤からCAGR2.97%で拡大しており、ここでは伝統的な美学や修復プロジェクトにおいて、当時のデザインに調和するクロスハンドルセットや特定の視覚的要素が求められています。ボール・ディスク式は、構成部品が複雑であることや、専門的な施設や実験室環境向けであることから、日本では依然としてニッチな存在にとどまっています。一方、お馴染みのカートリッジ本体に自動水栓機能を統合するといった継続的なイノベーションが見られ、配管工事の前提条件を変更したり、シンク周辺の嵩増しを招いたりすることなく、タッチレス機能の導入を可能にしています。これらの特徴が相まって、カートリッジ式の水栓の主導的地位と良好なメンテナンス性を維持しており、日本の水栓市場における購入者の信頼を強めています。

カートリッジの市場シェアの強固さは、全国の流通業者における標準化された部品物流によって支えられており、これによりスペアパーツの入手が容易になり、迅速なサービス対応が可能となっています。また、サーモスタット制御をカートリッジスタックに組み込んだ製品開発も、火傷防止性能が調達要件となっている介護施設などで支持を集めています。2025年の日本の蛇口市場におけるカートリッジ式機構のシェア首位は、設置業者の慣れ親しんだ操作感や住宅所有者の信頼を通じて、さらに強固なものとなっている既存設置ベースの優位性を反映しています。各ブランドが主力製品ラインを刷新する中、レバーの操作感、バルブの可動範囲、温度安定性に対する慣れ親しみが、衛生性を重視したバリエーションと相まって、このセグメントの持続性を維持しています。これにより、新しい操作方法に慣れる必要なく機能のアップグレードを求める住宅所有者にとって継続性が確保され、カートリッジ式の優位性がさらに確固たるものとなっています。

2025年の製品構成において、クロームは42.25%を占めました。これは、洗練された外観、定着した消費者の期待、そして中価格帯の住宅用バスルームや商業用洗面所における手頃な価格設定に支えられたものです。真鍮はCAGR4.03%で最も急成長している素材です。これは、施設所有者や高級住宅の購入者が、その耐食性と、自治体の調達や敏感な環境を規定する水接触基準への準拠を重視しているためです。業界団体の仕様は、水接触の安全性に関して厳格化されており、こうした枠組みにより、購入者は定評のあるメーカーが提供する既知の真鍮配合製品を選択するよう促されています。主要ブランドは、露出度の高い環境における腐食抑制や脱亜鉛化への耐性向上に引き続き投資しており、これにより真鍮は沿岸部や高湿度地域において性能面での優位性を維持しています。ステンレス鋼やエンジニアリングプラスチックは、抗菌性や重量・取り扱い特性が他の基準を上回る特定のニッチ市場を占めていますが、国内市場シェアの面では依然として二次的な位置づけにとどまっています。

購買担当チームはライフサイクルにおける耐久性への意識を高めており、頻繁な使用や洗浄用化学薬品による累積的な負荷がかかる用途では、真鍮が有利に働いています。各社は統合報告書や製品資料において、材料の由来や試験結果を明記しており、これにより購買担当者は社内基準に基づいて選択の妥当性を確認しやすくなっています。この透明性は、高齢者介護施設、病院、学校など、脆弱な立場にある人々をケアする施設の調達方針と合致しており、こうした分野における真鍮製アセンブリの受け入れを加速させています。こうした追い風を受けて、真鍮は成長の優位性を維持している一方、日本の蛇口業界ではクロムが依然として視覚的なデフォルトの基準となっています。これら2つの素材が相まって、主流の選択肢の中核を形成しており、一方で、より高スペックの代替品がニッチな環境に対応しています。

2025年においても、手動式蛇口は、慣れ親しまれていること、初期費用が低いこと、そしてレバー操作式の住宅用シンクが広く普及していることから、販売台数で引き続き首位を維持しました。自動式蛇口は、公共施設の基準や、接触を最小限に抑える設備に対する機関側の選好が普及を後押しし、CAGR 3.43%で成長しています。LIXILの2026年ポートフォリオ更新では、自動水栓に隠し配線と改良されたカウンターを統合しており、この設計上の重点により、設置が容易になり、住宅のリフォームにおける価値が明確化されています。TOTOの統合型バスルームシステムも衛生性を重視した機能を反映しており、これらのシステムは、一貫したユーザー体験を実現するために、センサー式水栓と組み合わせて提供されることが多くあります。この変化は、日本の水栓市場において、人通りの多い環境では非接触機能が基本的な期待事項となりつつあり、一般家庭においてもその重要性がますます高まっていることを示しています。

製品の世代が進むにつれ、バッテリー寿命の延長、配線の隠蔽化、誤操作防止機能の向上などが図られたことで、メンテナンスや電源供給に関する消費者の懸念は和らぎました。同時に、施設運営者にとっても、水温の安定や流量の制御といった運用上のメリットが得られ、これらはタッチレス操作と自然に調和しています。接触削減や資源効率化に関する公共・商業基準が定着するにつれ、日本の自動水栓市場の規模はCAGR3.43%で拡大すると予測されています。手動式の水栓は、低価格帯や賃貸物件では引き続き定着する見込みですが、新規の公共施設プロジェクトや高仕様のリフォーム案件においては、仕様面での傾向が自動式を後押ししています。このバランスにより、急激な転換ではなく段階的な製品構成のシフトが促進され、販売チャネルの在庫や施工業者の業務が安定します。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 老朽化した住宅ストックにおける改修主導の建て替えサイクル

- 商業施設における衛生面を理由としたタッチレス/センサー式水栓の導入

- 省エネ・節水ラベルおよび補助金による蛇口の更新促進

- 観光を牽引役とするホテルおよび飲食施設の改装が商業需要を支えています

- 高齢化社会におけるニーズ:ユニバーサルデザイン、サーモスタット機能/火傷防止機能、レバー操作のしやすさ

- デジタル/オンラインB2Cの活用により、ロングテールの交換用SKUが拡大しています

- 市場抑制要因

- 新築住宅着工数の減少により、初回設置需要が鈍化しています

- 設置業者・労働力の不足により、プロジェクトの遅延や設置コストの上昇が生じています

- 適合・認証の所要期間(JIS/JWWA、環境ラベル)により、市場投入までの期間が長期化します

- 古い建物における従来の配管インターフェースは、改修の複雑さを増しています

- 業界バリューチェーン分析

- ポーターのファイブフォース分析

- 市場の最新動向とイノベーションに関する洞察

- 業界における最近の動向(新製品の発売、戦略的取り組み、投資、提携、合弁事業、事業拡大、M&Aなど)に関する洞察

第5章 市場規模と成長予測

- 製品タイプ別

- ボール

- ディスク

- カートリッジ

- コンプレッション

- 素材別

- クロム

- ステンレス鋼

- 真鍮

- ポリテトラメチレンテレフタレート(PTMT)プラスチック

- その他の素材

- 技術別

- 手動

- 自動

- 設置タイプ別

- デッキマウント

- 壁掛け型

- 用途タイプ別

- キッチンシンク用蛇口

- 洗面台用蛇口

- エンドユーザー別

- 住宅

- 商業

- 流通チャネル別

- B2C/小売流通チャネル

- マルチブランドストア

- 専売ブランドアウトレット

- オンライン

- 地元の金物店

- B2B/プロジェクト

- B2C/小売流通チャネル

- 地域別

- 関東地方

- 関西

- 中部地方

- 九州

- 東北地方

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- TOTO Ltd.

- LIXIL Corporation(INAX, GROHE)

- KVK Corporation

- SANEI Ltd.

- KAKUDAI MFG. Co., Ltd.

- Takagi Co., Ltd.

- GROHE Japan K.K.

- Hansgrohe Japan K.K.

- Kohler Japan K.K.

- Franke(Japan)

- BLANCO(Japan)

- Janis Kogyo Co., Ltd.

- Mizutani Valve Industry Co., Ltd.

- Mizsei Manufacturing Co., Ltd.

- Asahi Eito Co., Ltd.

- Tabuchi Co., Ltd.(TBC)

- Kitamura Faucet Co., Ltd.

- Komei Seisakusho Co., Ltd.

- Hikari Gokin Seisakusho Co., Ltd.

- Koyo Sangyo Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日