給水栓:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Faucet - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934805

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

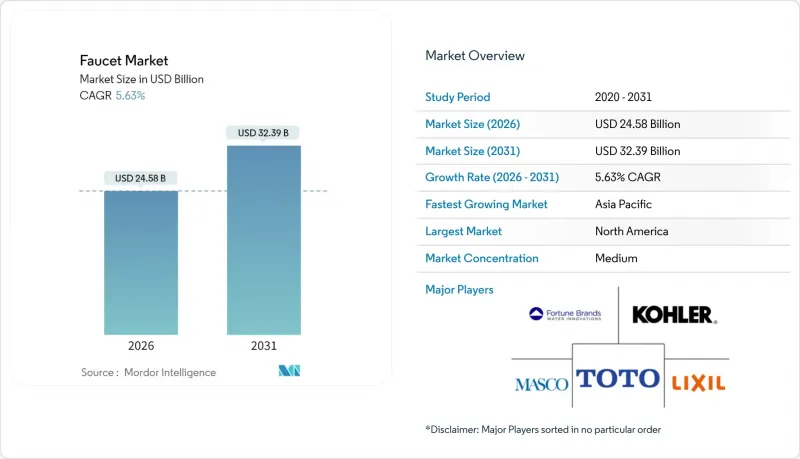

給水栓市場は2025年に232億7,000万米ドルと評価され、2026年の245億8,000万米ドルから2031年までに323億9,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは5.63%と見込まれます。

都市化に伴う住宅改修需要の増加、拡大するホスピタリティ業界の需要、低流量設計を推奨する規制が相まって、数量・金額ベースの成長は堅調にプラスを維持する見込みです。ディスクバルブの革新、ステンレス鋼の採用、タッチレス自動化技術は、性能基準を再定義し続けると同時に平均販売価格を押し上げています。一方で、eコマースと消費者直販モデルは価格透明性を高め、住宅・商業両分野における調達行動を変容させています。変動する真鍮・ステンレス鋼コストによる利益率圧迫は継続していますが、給水栓市場はプレミアム化とスマートホーム統合を通じて、こうした衝撃を着実に吸収しています。

世界の給水栓市場の動向と洞察

都市化に牽引される住宅リフォームブーム

新興経済国における急速な都市部への人口移動により、住宅リフォーム活動は高水準を維持し、美観と効率性を兼ね備えた高級水栓金具への持続的な需要を生み出しています。アジア太平洋地域の複数国で年間都市人口増加率が3%を超える中、中産階級の住宅所有が拡大し、モダンな給水栓デザインを好むキッチン・バスルームのリノベーションが促進されています。老朽化した建物ストックが新たな節水基準を満たす交換を必要とするため、改修プロジェクトも盛んに行われており、給水栓市場の成長は新築と改修の両方のパイプラインに組み込まれています。ラテンアメリカのリゾート住宅開発は、高級不動産パッケージと高級設備調達が連動することで、さらなる需要量に貢献しています。都市インフラ投資と購買力の向上が引き続き相まって、この改修需要は2030年まで持続すると見込まれます。

義務化された節水規制と認証制度(例:ウォーターセンス、EPAct)

政府基準により許容流量が規定され、メーカーは製品の再設計を迫られています。北米市場での流通にはWaterSenseなどの認証取得が必須です。米国では個人用洗面器用給水栓の流量を1.5ガロン/分(gpm)から1.2gpmへ削減する案が提案され、カナダでも2026年施行の統一規制により、適合スケジュールが厳格化され、研究開発費が増加しています。欧州も同様の変革を推進しており、改訂された飲料水指令により鉛含有量基準が引き下げられ、2027年までに材料認証が強化されます。公益事業のリベートプログラムやグリーンビルディング認証は消費者の購買意欲を高め、第三者認証を取得したブランドには陳列スペースの優遇や販売促進効果がもたらされます。時間の経過とともに、効率性規制は規制上の負担から、認証取得サプライヤーにとっての競争上の優位性へと変化していきます。

真鍮、ステンレス鋼、銅合金の価格変動

銅やニッケルといった商品価格の変動は、真鍮やステンレス鋼の原料コストを押し上げ、利益率を圧迫するとともに、長期建設契約における価格交渉を複雑化させています。上海金属市場では、ニッケル鉄やフェロクロムの価格上昇に伴い、2025年初頭にステンレス鋼コストが急騰し、これまでの軟調相場から反転しました。米国の関税は着陸コストをさらに押し上げており、マスコ社は主に中国からの輸入品に対する30%の関税に関連する年間2億1,000万米ドルの追加費用を挙げています。メーカーは複数調達先確保やエスカレーション条項でヘッジを図っていますが、代替供給ルートではリードタイムが長くなったり基本価格が高くなったりすることが頻繁にあります。持続的な価格変動により財務計画は慎重を期す必要があり、コスト曲線がより安定している材料への設計変更が促進されています。

セグメント分析

カートリッジ式設計は2025年売上高の84.05%を占め、確かな信頼性と容易な交換メンテナンス性により給水栓市場を支えました。一方、ディスクバルブは6.20%のCAGRを記録しており、特に利用頻度の高い宿泊施設の浴室において、セラミック製造技術の向上による漏水リスク低減と耐用年数延長が寄与しています。ボールバルブは迅速な開閉動作から業務用厨房や実験室で依然として好まれ、圧縮式ステムは歴史的建造物の改修において需要を維持しています。ディスクバルブの成長は、厳格化する節水目標にも起因しており、精密な密封性能が上級層の購買者における品質評価を高めています。人件費の上昇は、施設管理者の再訪問を最小限に抑える長寿命ディスクの魅力をさらに強めています。

第二世代ディスクカートリッジは流量制限機能とクイックコネクトホースを統合し、プレハブ洗面台への設置を効率化しています。ホテルプロジェクトの仕様書では、給水栓ライフサイクル全体での総所有コスト低減を理由に、ディスク機構が標準仕様となる傾向が強まっています。カートリッジ派は、火傷防止機能や多段階エアレーターを組み込むことで市場シェア維持を図っています。これらの革新により両方式の競争力は維持されていますが、2031年までにディスク式がシェアを徐々に拡大する見込みです。

2025年時点で、真鍮製給水栓は市場需要の44.80%を占め圧倒的優位を維持しています。しかしながら、ステンレス鋼はCAGR6.45%で拡大し、鉛フリーかつ耐食性に優れた合金への明確な移行を示しており、世界の規制対応を効率化しています。この転換は、より厳格な鉛含有量制限を課すEU改正飲料水指令によりさらに強調され、ステンレス鋼を普遍的な輸出の鍵として位置づけています。一方、PTMTプラスチックはエントリーレベル市場や特殊耐薬品分野をターゲットとしますが、耐久性に対する消費者の懐疑的な見解に直面しています。別の側面では、六価クロムに関連する排出規制の強化により、クロムメッキ仕上げが制約を受け、デザイナーはPVDコーティングやブラッシュドスチール調の外観を好む傾向にあります。これらの動向は、規制変更、環境問題、耐久性とコンプライアンスを求める消費者ニーズに牽引され、材料選択における嗜好の変化を総合的に浮き彫りにしています。

ステンレス鋼は、衛生特性から医療・食品サービス分野で特に高く評価されています。その滑らかな表面はバイオフィルムの付着を防ぎ、強力な洗浄剤にも耐えます。厳格な洗浄プロトコルに耐えながら衛生基準を維持する能力は、清潔さが極めて重要な環境において最適な選択肢となっています。真鍮メーカーはNSF/ANSI 372の鉛フリー基準に準拠したビスマス合金ブレンドで対抗していますが、原料金属価格の変動によりコスト優位性が低下しています。この原材料コストの変動は、真鍮メーカーが競争力のある価格を維持する上で課題となっています。持続可能な調達が増加する中、ステンレス鋼の高いリサイクル性は評価を得ており、LEEDやBREEAM認証プロジェクトにおける重要性を高めています。循環型経済への貢献とグリーンビルディング認証との整合性は、現代の建設・製造現場における主要素材としての地位をさらに確固たるものにしています。

手動式モデルが71.90%のシェアを占める一方、自動タッチレス式は企業衛生基準の義務化やスマートホームへの消費者需要の高まりを背景に、6.75%という堅調なCAGRで急成長しています。現代の非接触センサーはリチウム電池やエネルギーハーベスティングタービンを内蔵し、5年間の電池寿命を実現。メンテナンスの負担軽減が期待されます。さらに音声対応給水栓はAlexaやGoogleエコシステムとシームレスに連携し、水量や温度を音声で自在に制御可能。こうした進化は利便性向上だけでなく、住宅・商業空間における持続可能で省エネなソリューションへの需要増加にも応えています。

商業施設所有者からは、センサー制御への移行後、水使用量が30%も顕著に減少したとの報告が寄せられています。この成功により、建築家たちはタッチレスシステムを単なるアップグレードではなく、基礎的な要素として優先的に採用するようになっています。さらに、ハイブリッド型の「手動+センサー」設計は、法規準拠を簡素化するだけでなく、ユーザーの嗜好にも応えるため、より円滑な導入を可能にしています。節水と衛生基準への関心の高まりは、ホスピタリティ、医療、企業オフィスなど様々な分野におけるこれらのシステムの導入をさらに加速させています。自動システムは平均販売価格を引き上げ、販売数量よりも速いペースで収益成長を促進するため、給水栓市場においてますます中心的な存在となっています。

地域別分析

北米は2025年に給水栓市場収益の29.70%を占め、堅調な住宅改修需要と厳格な流量規制により、依然として価値の基軸となっています。水効率規制、補助金制度、活発な住宅改修が、認証取得・耐久性・デザイン統一性を重視する高級水栓需要を支え、北米は2025年も主導権を維持しました。活発な住宅改修支出と住宅担保融資の利用により、消費者はセンサー作動機能やステンレス構造に伴う価格プレミアムを吸収できました。同時に、米国とカナダの当局は流量上限値を調和させ、コンプライアンス目標を標準化することで、国境を越えた製品展開を効率化しました。規制障壁は国内ブランドを非適合輸入品から保護し、積極的なオムニチャネル小売戦略はブランド認知度と迅速な供給体制を強化しています。医療・教育分野における商業施設のリノベーションは、非接触型およびスマート給水栓の地域浸透をさらに促進しています。

アジア太平洋地域はCAGR7.20%で拡大し、主要な成長エンジンとなっています。持続的な都市化、所得の増加、住宅・ホスピタリティ・公共施設を含む政府主導のインフラ整備により、同地域は給水栓市場で最も成長の速い地域として台頭しました。中国は主要生産国かつ最大の消費国という二重の立場から独特の動向を生み出しています:国内ブランドは急速に規模を拡大する一方、外国サプライヤーは流通の複雑さや現地認証を克服するため合弁会社を設立しています。インドと東南アジアでは、大規模な低価格住宅プログラムや観光向けリゾート開発が中級から高級設備の需要を牽引し、成長に拍車をかけています。中東ではNEOMやドバイのホテル拡張といった高付加価値プロジェクトが、現地建築基準を満たすデザイン重視のサプライヤーの輸出機会を拡大。バリューチェーンの耐障害性強化策により、地域組み立て拠点がリードタイム短縮と関税リスク軽減を図っています。

欧州の給水栓市場は、成熟した改修サイクルと、高効率・鉛フリー製品を推奨する厳格な環境規制が反映されています。改訂されたEU飲料水指令は汚染物質の許容値を厳格化し、2027年の期限を前に製品の再設計と材料のアップグレードが加速しています。モジュール式建築が成長の牽引役となり、特にドイツやスカンジナビアではプレハブ式バスルームユニットが労務管理と品質保証の効率化を実現しています。南欧・東欧市場ではEU結束基金によるインフラ・住宅改修資金の投入により、販売数量が漸増しています。英国のEU離脱により英国向け出荷の事務手続きが増加したもの、大陸欧州のサプライヤーの大半は移行期を長期的な混乱なく乗り切り、欧州は高級給水栓にとって収益性の高いデザイン志向市場としての地位を維持しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 都市化に牽引される住宅リモデリングブーム

- 義務付けられた節水規制及びラベル(例:ウォーターセンス、エパック)

- 衛生管理のためのスマート・非接触式設備の急速な普及

- 新興経済国における商業ホスピタリティ事業計画

- PFASによるろ過機能付き給水栓への需要拡大

- 工場生産型モジュラー浴室がプレハブ給水栓キットの普及を加速

- 市場抑制要因

- 真鍮、ステンレス鋼、銅合金の価格変動性

- 低コストのアジア輸入品による激しい競合

- 重要部品におけるサプライチェーン・関税の混乱

- 厳格化された微生物汚染検査が認証コストを押し上げる

- 業界バリューチェーン分析

- 規制情勢

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 市場における最新動向とイノベーションに関する洞察

- 業界における最近の動向(新製品発売、戦略的取り組み、投資、提携、合弁事業、事業拡大、M&Aなど)に関する洞察

第5章 市場規模と成長予測(金額:米ドル)

- 製品タイプ別

- ボール

- ディスク

- カートリッジ

- 圧縮

- 材料別

- クロム

- ステンレス鋼

- ブラス

- ポリテトラメチレンテレフタレート(PTMT)プラスチック

- その他の材料

- 技術別

- マニュアル

- 自動

- 設置タイプ別

- デッキマウント

- ウォールマウント

- アプリケーションタイプ別

- キッチンシンク用水栓

- 洗面台用水栓

- エンドユーザー別

- 住宅用

- 商業用

- 流通チャネル別

- B2C/小売流通チャネル

- マルチブランドストア

- 専売ブランド店舗

- オンライン

- 地域の金物店

- B2B/プロジェクト

- B2C/小売流通チャネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス

- 北欧諸国

- その他欧州地域

- アジア太平洋地域

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア

- その他アジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- LIXIL Corp.

- Kohler Co.

- Masco Corp.(Delta, Hansgrohe)

- TOTO Ltd.

- Fortune Brands Innovations(Moen, Pfister)

- Roca Sanitario S.A.

- Villeroy & Boch AG

- CERA Sanitaryware Ltd.

- Jaquar Group

- Elkay Manufacturing Co.

- Sloan Valve Company

- Geberit AG

- Duravit AG

- Ideal Standard International

- Oras Group

- Franke Group

- Zurn Elkay Water Solutions

- Vigo Industries LLC

- Kraus USA

- Paini SpA

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日