電気トラック:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Electric Truck - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 160 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066708

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

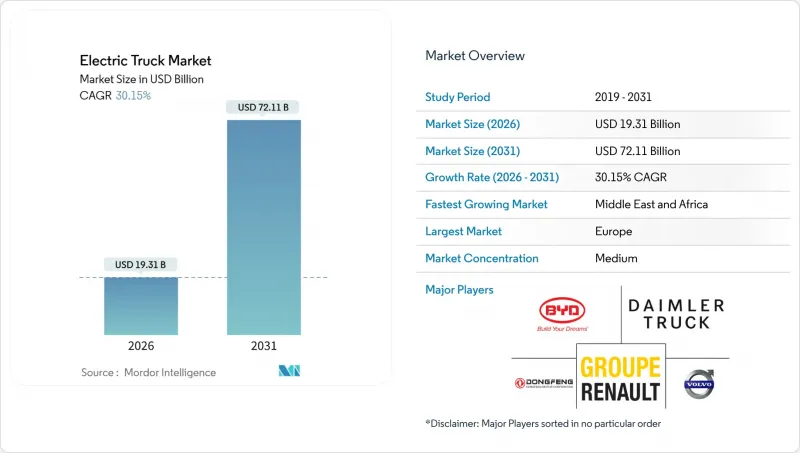

Mordor Intelligenceによると、電気トラック市場の規模は2026年に193億1,000万米ドルと推定されており、予測期間(2026年~2031年)においてCAGR30.15%で拡大し、2031年には721億1,000万米ドルに達すると見込まれています。

本レポートは、駆動方式(BEV、FCEV、PHEV)、トラックの種類(小型、中型、大型、トラクタートレーラー)、用途(物流、自治体、建設、小売、公益事業)、航続距離、バッテリー容量、モーターアーキテクチャ、および地域ごとに分類されています。市場予測は、金額(米ドル)および数量(台数)で示されています。

世界の電気トラック市場の動向と洞察

バッテリーパックの価格が1kWhあたり100米ドルの大台を割り込む

近年、電気トラック市場においてリチウムイオンバッテリーパックの価格は大幅に低下しており、今後も下落が続くと予想され、近い将来にはディーゼル牽引車とのコストパリティに達すると見込まれています。この価格低下を牽引しているのは中国のセルメーカーであり、大量生産されるLFP(リン酸鉄リチウム)化学系電池においてエネルギー密度の著しい向上を実現しています。これにより、フリート運営事業者にとっては、中型トラックの都市部ルートにおける投資回収期間が短縮され、従来ははるかに長かった車両の入れ替えサイクルが大幅に短縮されています。最近、カリフォルニア州で事業を展開するペプシコ社は、同社のテスラ・セミ(Tesla Semi)フリートにおいて、ディーゼル式クラス8トラクターと比較して、1マイルあたりのエネルギーコストが大幅に低減したと報告しました。さらに、LFPは新型電気トラックのバッテリー容量において大きなシェアを獲得しており、サイクル寿命の向上とライフタイムにおける資本集約度の低減を実証しています。

大型車両に対するCO2およびNOx排出規制の強化

2020年代後半から、欧州連合(EU)の「ユーロ7」規制により、電気トラック市場における大型車両のNOx排出量が大幅に削減されることになります。さらに、EUは21世紀半ばまでに、車両全体としてのCO2排出量を大幅に削減することを義務付けています。米国では、EPAの「フェーズ3」規制により、OEM各社は今後10年以内に、新規販売されるクラス8トラックの相当部分をゼロエミッション車とするよう求められています。規制に違反した場合、トラクター1台あたり多額の罰金が科されます。一方、中国では、近い将来、特定の重量基準を超えるすべてのトラックに「国家VI-b」基準が適用される予定です。さらに、今世紀末までに都市部における貨物輸送のCO2排出量に対する厳しい制限が設定されています。先を見据えた取り組みとして、ボルボ・グループは、各運送会社がユーロ7の期限に間に合わせるために急ピッチで対応を進める中、今年度、欧州におけるトラック販売の相当な割合をゼロエミッション車として販売したと報告しました。規制状況に加え、ISO 14083に基づくスコープ3報告の義務化により、企業の調達決定に対する規制の締め付けがさらに強まっています。

メガワット級充電インフラの不足

2026年初頭時点で、電気トラック市場において世界的に稼働しているメガワット級充電システム(MCS)ステーションはごく限られた数にとどまっており、車両の導入ペースに大きく遅れをとっています。ダイムラーとボルボの合弁会社は、2027年までに多数の高性能充電ポイントを設置する計画ですが、これでは主要な貨物輸送ルートのほんの一部にしか対応できません。米国では、連邦政府のNEVI基金から多額の資金が割り当てられたもの、許認可手続きの遅れにより、2025年12月時点で稼働を開始した充電拠点はごくわずかでした。さらに、デポでの系統連系もさらなる遅れの原因となっています。ナショナル・グリッド・ESOは、英国の主要物流センターにおける系統連系に大幅な待ち時間が生じていることを示唆しています。その結果、運送会社はバッテリーパックの容量を過剰に設定せざるを得ず、単位コストが大幅に増加しています。

セグメント分析

2025年には、都市部の充電ネットワークの成熟と、1日あたり250 kmの走行サイクルが確実に確保できることを背景に、バッテリー式電気トラックのシェアは55.61%を占めました。米国が2030年までに7つの水素ハブに資金を提供し、200カ所の大型トラック用ステーションの建設を計画していることから、燃料電池プラットフォームは2031年までCAGR30.17%で成長する見込みです。2024年、ニコラ社はクラス8の燃料電池トラクターを数台投入し、長距離運行が可能な車両に対する需要の高まりを浮き彫りにしました。インフラが限られている地域の事業者たちは、ディーゼルによるバックアップ機能を備えたプラグインハイブリッド車に傾倒しつつあります。特に注目すべきは、ボルボの「FH Electric」ハイブリッドで、適度な電気走行距離に加え、ディーゼルによる予備走行距離も確保しています。カリフォルニア州における水素価格は、エネルギーパリティで調整した場合、依然としてディーゼルよりも大幅に高い水準にありますが、電解槽のコスト低下により、今世紀末までに大幅な価格低下が見込まれています。電気トラックの状況は変化しており、ラストマイル配送ではバッテリーが主導的な役割を果たす一方、長距離輸送では水素が独自の地位を築きつつあります。

副次的な要因も水素の台頭を後押ししています。欧州の運送業者は、運転手の稼働時間を最適化するために迅速な燃料補給を優先しており、迫り来るCO2規制により、重量のあるバッテリーによる積載量の減少に対して罰則が科される恐れがあります。重要な動きとして、ダイムラーの燃料電池プロトタイプ「GenH2」は2025年末に大規模な実証走行を成功裏に完了し、耐久性に関する懸念を解消しました。同時に、リン酸鉄リチウム技術の進歩により、短距離で輸送量が多いルートにおけるバッテリーパックの優位性が確固たるものとなり、活気ある都市部ではバッテリー式電気自動車が引き続き重要な役割を果たすことが保証されています。

2025年の電気トラック市場において、12トン以上の大型モデルは売上高の43.47%を占め、カリフォルニア州、ニューヨーク州、およびEUが2032年までにクラス8トラックの販売台数の40~50%をゼロエミッション車とすることを求めていることから、2031年までCAGR30.19%を記録する見込みです。2025年末までに、大容量のLFPバッテリーパックを搭載し、実走行距離の広さを誇るダイムラーの「eActros 600」は、多数の事前注文を獲得しました。中型トラックのプラットフォームは、自治体や都市部の貨物輸送契約を獲得しています。2025年、BYDは北米で存在感を示し、相当数の車両を納入するとともに、都市部の廃棄物収集入札を勝ち取りました。ラストマイル配送におけるコスト優位性を活かした小型トラックでは、リヴィアンの「EDV-700」が長距離走行において印象的な稼働率を達成しました。長距離用トラクターに搭載された大容量バッテリーは、積載量の減少により積載能力が著しく低下しますが、グリーン貨物プレミアムによって失われた積載量が補われるため、このトレードオフは許容範囲内と見なされています。

業界関係者は、次のフロンティアとして特殊用途のニッチ市場に注目しています。ダンプカー、ユーティリティシャーシ、消防車などが脚光を浴びており、その稼働サイクルが拠点での充電と完全に合致しているためです。一方、トラクタートレーラーの構成では、ダウンタイムを最小限に抑えるため、メガワット級の充電技術革新が追求されています。大型トラックの導入ペースが、他のクラスへの電気トラック市場の拡大の軌道を決定づけることになりそうです。

地域別分析

2025年、欧州はユーロ7規制とEUのCO2枠組みによる統一されたコンプライアンス方針に支えられ、電気トラック市場で36.77%という大きなシェアを占めました。同年末までに、ドイツ、フランス、オランダでは高出力充電器の設置が大幅に進み、eActros 600やFH Electricといったモデルに対して十分な充電網が確保されました。ノルウェーでは、通行料の免除や購入価格の一部補助といった政策により、ゼロエミッショントラックの導入が大幅に促進され、新規登録台数の顕著な割合を占めました。対照的に、英国では、送電網への接続に時間がかかるため、デポの電化に課題が生じ、強力なインセンティブが用意されていたにもかかわらず、大規模な車両フリートの移行が鈍化しました。

アジア太平洋地域では、中国の規制枠組みや補助金プログラムに基づく電気トラックの大規模な導入に牽引され、台数面で欧州の強力な競争相手として台頭しつつあります。日本における水素インフラへの多額の投資は、日野自動車の燃料電池開発計画を後押ししています。一方、インドでは、補助金プログラムの終了に伴い、電気トラックのコストがディーゼル車に比べて依然として大幅に高いため、その勢いは鈍化しました。オーストラリアでは、政府の取り組みによりデポ用充電器の設置が資金援助され、州間貨物輸送のパイロットプロジェクトが促進されました。

北米では、連邦政府のインセンティブに加え、今後数年間でゼロエミッショントラックの販売比率を引き上げることを義務付ける州レベルの規制が導入されており、その恩恵を受けています。テスラによる大手企業への電気トラックの納入は、エネルギー効率の観点から、これらの車両が持つコスト面での優位性を浮き彫りにしました。カナダの財政的インセンティブも、主要な物流ルートにおける電気トラックの導入を後押ししています。中東・アフリカ地域は、大規模な受注や、ゼロエミッション商用車隊に関する政府の野心的な目標に牽引され、2031年までの電気トラック市場において、CAGR30.23%という最も高い伸びを記録しています。南アフリカでは、輸入関税の導入案による潜在的な課題があるにもかかわらず、鉱業現場でバッテリー駆動トラックの試験運用が行われています。南米では、政策の違いが市場を形作っています。ブラジルの税制により車両価格が高騰している一方、チリの鉱業用車両への資金援助が、同地域での導入を加速させています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 主要な業界動向

- 都市化、人口、および自動車・公共交通機関の需要

- トラック市場におけるEVの普及率

- 燃料価格と電気料金の価格差(1kmあたり、内燃機関車対電気自動車)

- EVとICEの総所有コスト(TCO)の差

- 資金調達および所有モデル(ローン、リース、サブスクリプション)

- 電池化学組成の構成比とパックのエネルギー密度(LFP対NMCなど)

- 自宅、職場、および公共充電器へのアクセス/密度

- 急速充電ネットワークのカバー率と出力帯域

- 代替燃料インフラ(FCEV用水素)

- 補助金および消費者向けインセンティブの価値(購入、税制、通行料・駐車料金の優遇措置)

- 自動車メーカーのEVラインナップおよび今後のモデル計画

- バリューチェーンおよび流通チャネルの分析

- 規制・財政・産業政策の枠組み

第5章 市場情勢

- 市場概要

- 市場促進要因

- バッテリーパックの価格が1kWhあたり100米ドルの大台を割り込みました

- 大型車両に対するCO2およびNOx排出規制の強化

- 企業の車両fleetの脱炭素化に関する公約(スコープ3に焦点を当てて)

- 荷主による「グリーン・フレイト」契約プレミアムの増加

- 主要物流回廊におけるダイナミック無線充電の実証実験

- ラテンアメリカにおける鉱山現場の電化支援金の拡充

- 市場抑制要因

- 希薄なメガワット級の充電インフラ

- 新興市場における高い初期車両コストとディーゼル車の比較

- 大規模デポサイトにおける系統連系遅延

- ニッケルおよびマンガンのサプライチェーンの変動性

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第6章 市場規模と成長予測

- 推進タイプ別

- バッテリー式電気自動車(BEV)

- 燃料電池車(FCEV)

- プラグインハイブリッド(PHEV)

- トラックの種類別

- 小型トラック(総重量3.5トン以下)

- 中型トラック(3.6~12 t)

- 大型トラック(12トン超)

- トラクタートレーラー

- 用途別

- 物流・小包

- 自治体サービス(廃棄物、道路清掃)

- 建設・鉱業

- 小売・日用消費財(FMCG)の配送

- 公益事業およびその他の産業

- 範囲別

- 150 km未満

- 150~300 km

- 301~500 km

- 500 km以上

- バッテリー容量別

- 150 kWh未満

- 150~300 kWh

- 301~500 kWh

- 500 kWh超

- モーターアーキテクチャ別

- シングルモーター

- デュアルモーター

- 3モーター/4モーター

- 地域別

- 北米

- 米国

- カナダ

- その他の北米諸国

- 南米

- ブラジル

- アルゼンチン

- チリ

- コロンビア

- その他の南米諸国

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- オランダ

- ノルウェー

- スウェーデン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- ニュージーランド

- インドネシア

- タイ

- シンガポール

- その他のアジア太平洋諸国

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- トルコ

- イスラエル

- 南アフリカ

- ナイジェリア

- エジプト

- ケニア

- その他の中東・アフリカ諸国

- 北米

第7章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- BYD Auto Co. Ltd.

- Daimler Truck Holding AG

- Volvo Group

- Scania AB

- PACCAR Inc.

- Navistar International Corp.

- Isuzu Motors Ltd.

- Hino Motors Ltd.

- Dongfeng Motor Corporation

- Groupe Renault

- Tesla Inc.

- Nikola Corp.

- Rivian Automotive

- Hyundai Motor Co.

- Tata Motors Ltd.

- MAN Truck & Bus SE

- FAW Group

- Foton Motor

- Ashok Leyland

- Quantron AG

第8章 市場機会と将来の展望

- ホワイトスペースおよびアンメット・ニーズの評価

第9章 付録

- 世界の概況

- ファイブフォース分析モデル(詳細表)

- 世界のバリューチェーン分析

- 市場力学(詳細なDRO)

- 出典・参考文献

- 表・図一覧

- 主な知見

- データパック

- 用語集

第10章 CEOが考えるべき重要な戦略的課題

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 160 Pages

- 納期

- 2~3営業日