欧州の小型商用車:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Europe Light Commercial Vehicles - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 274 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066707

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

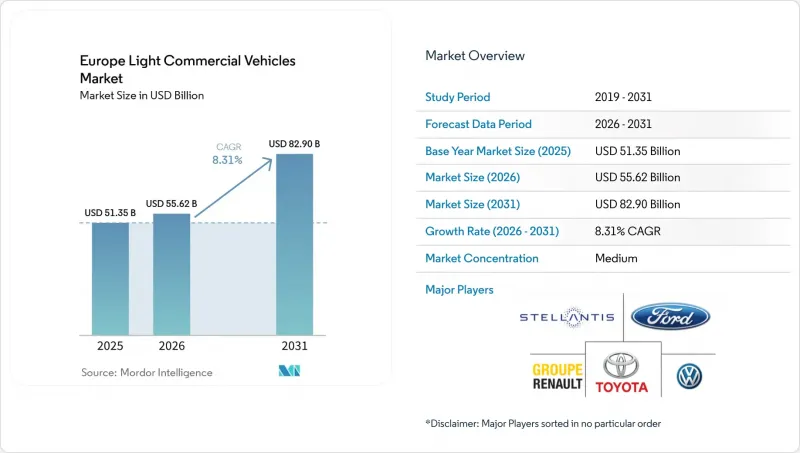

Mordor Intelligenceによると、欧州の小型商用車市場規模は、2025年の513億5,000万米ドルから2026年には556億2,000万米ドルへと拡大し、2026年から2031年にかけてCAGR8.31%で推移し、2031年には829億米ドルに達すると予測されています。

本レポートは、車両タイプ(小型商用車、小型ピックアップトラック、シャーシキャブなど)、車両総重量(2.0 T未満、以上)、推進タイプ(BEV、PHEV、HEV、FCEV、ICE)、最終用途産業(都市部ラストマイルなど)、所有形態(法人など)、および地域別に分類されています。市場予測は、金額(米ドル)および数量(台数)で提示されています。

欧州の小型商用車市場の動向と洞察

Eコマースに牽引されるラストマイル配送の急成長

欧州の小包取扱量は、Eコマースや当日配送の需要に牽引され、今後も増加し続けると予測されています。ドイツ、英国、フランスなどの主要市場では、それぞれ年間数十億個の小包を扱っており、欧州全体の小包取扱量は前年比で着実に増加すると見込まれています。これに対応するため、物流事業者は、都心部への制限のないアクセスを確保できるゼロエミッションバンを導入しています。アマゾンは、リビアンおよびメルセデス・ベンツとの合意に基づき、2026年末までにドイツ、フランス、スペイン全域で1万台の電気配送バンを導入することを目指しています。ゲティールやゴリラズといったクイックコマース企業は、2トン未満のマイクロバンを好んで採用しており、この重量クラスの二桁成長を後押ししています。小売業者は、ブランド体験を守るため自社配送を継続しており、テレマティクスやルート最適化ソフトウェアを標準装備した専用設計の電気軽商用車(LCV)に対する確固たる需要を生み出しています。

都市部へのアクセスに関するEUのCO2およびNOx排出制限の厳格化

EUのCO2排出性能基準規則(規則(EU)2019/631)では、現行法に基づき、2030年までに新型バン(小型商用車)の平均CO2排出量を2021年の水準と比較して約50%削減することが求められています。自動車メーカー各社は、バッテリー式電気自動車の投入を前倒ししています。例えば、ステランティスは2025年3月に「プジョーe-パートナー」と「シトロエンe-ベルリンゴ」を発売し、毎日低排出ガス区域を走行する職人層をターゲットにしています。ロンドンは2025年8月、超低排出ガス区域(ULEZ)を全32の自治区に拡大し、基準を満たさないバンに対して1日あたり12.50ポンドの課金を課すことで、車両の入れ替えサイクルを加速させています。パリでは2025年1月、ペリフェリック環状道路内でのディーゼルバン走行が禁止されました。また、2027年に導入されるユーロ7基準では、実走行排出ガス試験が義務付けられ、経済性の面でもゼロエミッションのパワートレインへの移行がさらに加速することになります。

EVバンの初期コストプレミアム

2025年時点では、中型BEVバンはディーゼル車に比べて12,000~1万8,000ユーロの割高でしたが、補助金適用後は8,000~1万ユーロに縮小したもの、低コストの融資へのアクセスが限られている東欧の中小企業にとっては依然として購入の障壁となっています。2025年のポーランドにおける電気LCVの登録台数はわずか9%の増加にとどまり、ドイツの34%増とは対照的であり、これは補助金の仕組みが不十分であることを反映しています。「バッテリー・アズ・ア・サービス(BaaS)」契約により購入価格は6,000~8,000ユーロ削減されますが、月額料金が追加されるため、走行距離の少ない地方の事業者にとっては採算ラインを下回ることになります。

セグメント分析

2025年、欧州の小型商用車市場において、小型商用バンは46.11%のシェアを占めました。これは、実走行距離240~300 kmを実現する標準化された50~80 kWhのバッテリーパックを搭載した、お馴染みのボックスバン型車両が主力となっているためです。郵便サービスや宅配会社が大量発注を行うことでバッテリーパックのコストをさらに14%削減できるため、このカテゴリーは2031年までCAGR18.67%を記録すると予測されています。建設や農業向けのピックアップトラックは依然としてディーゼル車が主流ですが、双方向給電ソケットにより現場での工具使用が可能になったことから、電気自動車モデルが試験導入され始めています。シトロエン「アミ・カーゴ」のようなマイクロLCVは、2025年に登録台数が3倍に増加し、現在では路肩への駐車のしやすさを重視するクイックコマース企業から注目を集めています。

プラットフォームキャブおよびシャーシキャブ仕様は販売台数の18%を占めており、ホワイトボディ設計により、冷蔵車、移動式作業場、またはダンプカーへの改造が容易になっています。ステランティスが採用したモジュラーアーキテクチャにより、ボディ交換のリードタイムは業界平均の半分である6~8週間に短縮され、フリート事業者はシャシーをさまざまな業務サイクルで再配置できるようになりました。EUの「車両型式認証(Whole Vehicle Type Approval)」に基づく型式認定は、ニッチなボディの場合、依然として6~9ヶ月の期間を要しますが、デジタルツインや仮想試験の導入により、実機を用いた衝突試験の期間は短縮されつつあります。

2.6~3トンクラスは、2025年の欧州の小型商用車市場の41.34%を占め、都市部および都市近郊の物流において、積載量と航続距離のバランスが最も優れています。事業者からは、運転手が標準的なカテゴリーB免許でこれらのバンを運転できるため、追加の訓練や賃金の引き上げが不要である点が評価されています。2トン未満のバンは、サイズは小さいもの、2031年までにCAGR12.28%で成長しています。これは、クイックコマース企業が、重量に基づく通行料の割増料金を課されることなく、渋滞料金の適用時間帯をすり抜けることができる機動性の高いプラットフォームを必要としているためです。

3.1~3.5トンのクラスでは、家具の配送や軽建設作業に対応していますが、車両総重量が増加するとバッテリーパックのエネルギー密度に制限が生じるため、依然としてディーゼル車が78%のシェアを占めています。CATLがコスト効率に優れたLFP(リン酸鉄リチウム)化学系バッテリーへの転換を進めた結果、現在ではルノーや日産にも供給されており、バッテリーパックの価格を15~20%引き下げ、中重量セグメントにおける電気自動車の導入を現実的なものにし始めています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 業界の主な動向

- 都市化、人口、および自動車・公共交通機関の需要

- 燃料価格と電気料金の価格差(1kmあたり、内燃機関車対電気自動車)

- EVとICEの総所有コスト(TCO)の格差

- 資金調達および所有モデル(ローン、リース、サブスクリプション)

- 電池化学組成の構成比とパックのエネルギー密度(LFP対NMC)

- 自宅、職場、および公共の充電器へのアクセス/設置密度

- 急速充電ネットワークのカバー範囲と出力帯域

- 代替燃料インフラ(FCEV用水素)

- 補助金および消費者向けインセンティブの価値(購入、税制、通行料・駐車料金の優遇措置)

- 自動車メーカーのEVラインナップと今後のモデル展開

- バリューチェーンおよび流通チャネルの分析

- 規制、財政、産業政策の枠組み

第5章 市場情勢

- 市場概要

- 市場促進要因

- Eコマースに牽引されたラストマイル配送のブーム

- EUによる都市部へのアクセスに関するCO2およびNOx排出基準の厳格化

- 政府による車両更新インセンティブおよび廃車制度

- 都市部の低排出ゾーン(LEZ)の拡大

- 迅速なボディ交換を可能にするモジュラー式アップフィッティング・プラットフォーム

- Vehicle-to-Grid(V2G)の収益構造によるTCOの改善

- 市場抑制要因

- EVバンの初期コストプレミアム

- 半導体および電池セルの供給制約

- 重量のあるバッテリーパックによる積載量の減少

- 燃料電池軽商用車の型式認定プロセスの遅延

- バリュー/サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第6章 市場規模と成長予測

- 車両タイプ別

- 小型商用バン

- 小型ピックアップトラック(総重量3.5 t未満)

- シャーシキャブ/プラットフォームキャブ

- ミニトラック/マイクロLCV

- ミニバス(20席未満)

- 車両総重量(GVW)クラス別

- 2.0 t未満

- 2.1~2.5 t

- 2.6~3.0 t

- 3.1~3.5 t

- 3.6~5.0 t

- 推進タイプ別

- BEV(バッテリー式電気自動車)

- PHEV(プラグインハイブリッド電気自動車)

- HEV(ハイブリッド電気自動車)

- FCEV(燃料電池電気自動車)

- ICE(内燃機関)

- 最終用途産業別

- 都市部ラストマイル配送および宅配便

- 公益事業およびフィールドサービス

- 建設・建築資材

- 郵便・小包

- 農業および農村サービス

- 移動式作業車および特殊用途車

- 所有形態別

- 法人向け車両

- 中小企業の車両保有

- 自営業者/個人事業主

- レンタル・リース会社

- 政府および地方自治体の車両

- 国別

- オーストリア

- ベルギー

- チェコ

- デンマーク

- エストニア

- フランス

- ドイツ

- アイルランド

- イタリア

- ラトビア

- リトアニア

- ノルウェー

- ポーランド

- ロシア

- スペイン

- スウェーデン

- 英国

- その他の欧州諸国

第7章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Stellantis N.V.

- Ford Motor Company

- Renault Group

- Mercedes-Benz Group AG

- Volkswagen AG

- Toyota Motor Corporation

- Iveco Group N.V.

- Nissan Motor Co., Ltd.

- MAN Truck & Bus SE

- SAIC Motor-Maxus

- Hyundai Motor Company

- Arrival Ltd.

- Isuzu Motors Ltd.

- Mitsubishi Fuso Truck & Bus Corp.

- DFSK Motor

- Rivian Automotive, Inc.

- StreetScooter GmbH

- Volta Trucks AB

- Opel Automobile GmbH

- Piaggio Commercial Vehicles

第8章 市場機会と将来の展望

- ホワイトスペースおよびアンメット・ニーズの評価

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 274 Pages

- 納期

- 2~3営業日