欧州の保証管理システム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Europe Warranty Management System - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 162 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066700

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

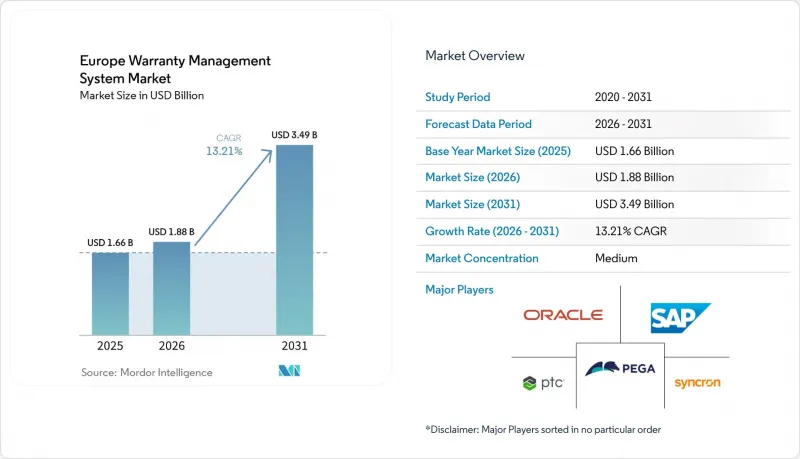

Mordor Intelligenceによると、欧州の保証管理システム市場規模は、2025年の16億6,000万米ドルから2026年には18億8,000万米ドルへと拡大し、2031年までに34億9,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR13.21%で成長すると見込まれています。

本レポートは、導入形態(オンプレミスおよびクラウド)、ソフトウェアの種類(保証インテリジェンスおよび分析、その他)、構成要素(ソリューションおよびサービス)、組織規模(大企業および中小企業)、エンドユーザー業界(自動車・輸送、医療機器、その他)、および国別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

欧州の保証管理システム市場の動向とインサイト

アフターサービス業務におけるクラウドネイティブ導入の増加

メーカー各社は、モノリシックな保証環境からマイクロサービスへと移行しています。これは、弾力的なコンピューティング環境がコネクテッド製品からのテレメトリデータの急増を吸収し、導入サイクルを1年以上から3ヶ月未満に短縮できるためです。ドイツやフランスの自動車OEM各社は、2025年9月にEUデータ法が施行された際に、外部の修理業者が準拠した記録を取得できるよう、すでに組立工場、ディーラー、サプライヤーのデータを統合されたクラウドリポジトリに集約しています。月額500ユーロ(565米ドル)未満のサブスクリプション型SaaSパッケージは、サーバーへの設備投資を避けたいと考えるスペインやイタリアの中小企業の関心を集めています。この急速な導入サイクルにより、総所有コスト(TCO)を低く抑え、予測分析のパイロット導入を加速させています。

欧州における自動車のリコール件数および関連する保証費用の増加

自動車メーカーは2024年、保証請求として261億6,300万ユーロ(295億7,000万米ドル)を支払いました。また、BMWの1件のリコールだけで、10億ユーロ(11億3,000万米ドル)の引当金が必要となりました。このような圧力により、不正な請求を排除し、数週間ではなく数時間でサプライヤーへのチャージバックを調整する自動化されたルールエンジンへの投資が促進されています。顧客が独立系修理業者を選択した場合に保証期間を延長する、今後施行される「修理の権利(Right to Repair)」指令は、管理上の複雑さを増大させ、設定可能なポリシーエンジンの導入を後押しします。請求履歴とサプライチェーンの品質データを統合することで、早期警告ダッシュボードは、大規模なキャンペーンが不可避となる前に現場での対応を促すことができます。

従来の製造企業における断片化されたレガシーIT環境

中堅サプライヤーは、共通のデータスキーマを欠いた、数十年も前のERPやスプレッドシートによるワークフローを運用しており、クラウド移行を開始する前に、18~36ヶ月間のデータクレンジングやインターフェース作業が必要となります。依然としてSAP R/3やOracle E-Business Suiteに依存しているイタリアやスペインの工場では、50万ユーロ(56万5,000米ドル)に上る統合費用が発生することが多く、保証コストが売上高の3%を超えるまで導入に消極的になりがちです。国内向けと輸出向けのデータベースが並行して存在することも課題をさらに深刻化させています。それぞれのデータベースが異なる規制上の分類体系に従っているため、照合作業の負担が増大しているのです。

セグメント分析

オンプレミス導入の市場シェアは52.18%を占めており、特に製造、自動車、産業分野の多くの組織が、データおよびIT環境に対する厳格な管理を優先しているためです。クラウドソリューションはCAGR14.21%で拡大しています。ドイツやフランスでは、自動車OEM各社がクラウド(ハイブリッド)アーキテクチャを採用しており、機密性の高い設計データはプライベートクラウドに保持しつつ、リコールが急増する時期にはディーラーからの請求をパブリックエンドポイント経由で処理することで、分散したディーラーネットワーク全体で安定したパフォーマンスを確保しています。一方、南欧の中小企業では異なる傾向が見られ、ハイブリッド段階を完全にスキップして、完全管理型のSaaSに直接加入しています。これは、従量課金制の経済性と、8週間での導入が可能であるという利点に後押しされています。英国の防衛関連企業は、セキュリティプロトコルを満たすために依然としてプライベートクラウドを好んでいますが、総支出に占めるその割合は小さいものです。

今後、欧州の保証管理システム市場では、多くのクライアント・サーバー・プラットフォームの延長サポート期間が終了する2028年以降、オンプレミスへの予算が縮小する見込みです。ベンダー各社は、ルールライブラリ、クレーム履歴、サプライヤー契約をダウンタイムを最小限に抑えてクラウドスキーマへ移行する「リフト・アンド・シフト」アクセラレータをパッケージ化することで、これに備えています。さらなるインセンティブとして、パブリッククラウドプロバイダーはコンプライアンス文書や自動暗号化機能をバンドルしており、これにより小規模なメーカーでも、追加のセキュリティアーキテクトを雇用することなく規制監査に合格できるようになります。

クレーム管理エンジンは、申請情報の収集において不可欠な基盤であり続けるもの、投資の勢いは、異常を検知し、故障を予測し、サプライヤーによる復旧を調整するインテリジェンス・オーバーレイへとシフトしつつあります。2025年の欧州保証管理システム市場において、クレーム管理のシェアは41.56%でしたが、CAGR14.58%で成長している分析ポートフォリオが、重要な購入基準となりつつあります。OEM各社は現在、プラットフォームを評価する際、設定可能なクレームフィールドの数だけでなく、予知保全スコアの精度も重視しています。ドイツでは、早期導入企業がコスト回避による節約効果をベンチマークしており、モデル導入から1年以内に25%の削減を記録しています。

自動車メーカーや家電ブランドが、複数年にわたる保証を初期価格に組み込み、複雑な更新および収益認識ロジックを追加しているため、延長サービス契約モジュールが注目を集めています。部品返品およびサプライヤー回収ツールはニッチな分野ではありますが、修理責任を部品メーカーに再配分することで、非常に大きな価値を生み出しています。視覚的な故障分類、リアルタイムの返品承認(RMA)、および自動デビットノート作成機能を提供するソリューションプロバイダーは、処理量ではなく回収率でパフォーマンスを測定する調達チームから支持を集めています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- アフターサービス業務におけるクラウドネイティブ導入の増加

- 欧州における自動車のリコール件数の増加とそれに伴う保証費用の増加

- EUデータ法に基づくコンプライアンスにおけるデジタルトランスフォーメーションの要件

- 保証コストの先制的な削減に向けた予測分析への移行

- OEMによる組み込み型保証サービスの採用拡大

- ESGに関連する、製品ライフサイクルの延長と電子廃棄物の削減に向けた圧力

- 市場抑制要因

- 従来の製造業における断片化されたレガシーIT環境

- 熟練した保証データサイエンティストの不足

- 中小企業における初期統合コストの高さ

- 保証データの共有に関するサイバーセキュリティおよびGDPR関連の懸念

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 展開タイプ別

- オンプレミス

- クラウド(パブリック、プライベート、ハイブリッド)

- ソフトウェアタイプ別

- 保証インテリジェンスおよび分析

- クレーム管理

- サービス契約管理

- 部品の返品とサプライヤーによる回収

- コンポーネント別

- ソリューション

- サービス

- プロフェッショナルサービス

- マネージドサービス

- 組織規模別

- 大企業

- 中小企業(SME)

- エンドユーザー産業別

- 自動車・輸送産業

- 産業用機器および重機

- 耐久消費財および家電製品

- 建設・建築資材

- 医療用機器

- 航空宇宙・防衛

- その他のエンドユーザー産業

- 国別

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- オランダ

- その他の欧州諸国

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Oracle Corporation

- SAP SE

- PTC Inc.

- Pegasystems Inc.

- Syncron AB

- Tavant Technologies Inc.

- IFS AB

- ServiceNow Inc.

- Salesforce Inc.

- IBM Corporation

- DXC Technology Company

- Infosys Limited

- Wipro Limited

- Tech Mahindra Limited

- Accenture plc

- Astea International Inc.

- Mize Inc.

- ServiceMax Inc.

- Intranel Consulting Solutions Ltd.

- Intellinetics Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 162 Pages

- 納期

- 2~3営業日