自動車保証管理:市場シェア分析、産業動向・統計、成長予測(2024年~2029年)

Automotive Warranty Management - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2024 - 2029)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1549956

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

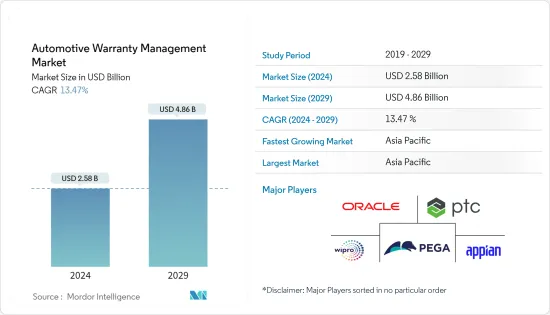

自動車保証管理市場規模は2024年に25億8,000万米ドルと推定され、2029年には48億6,000万米ドルに達すると予測され、予測期間中(2024-2029年)のCAGRは13.47%で成長すると予測されます。

自動車産業とサプライチェーン産業が保証ソフトウェアの採用において最大のシェアを占めているため、自動車産業における生産量の増加が市場を牽引する重要な要因となっています。さらに、コネクテッド・カーを採用する消費者の傾向も、世界の自動車需要に影響を与え、市場を牽引すると予想されます。

現在、保証管理に関してOEMが最も重視しているのは、自社の方針と手順を遵守し、規定通りに修理を確実に行い、自動車の品質と信頼性を維持することです。しかし、コスト削減の達成も同様に重要です。そのため、収益性を向上させ、顧客満足度を高め、競争力を維持するために、OEMの間で保証管理ソリューションの採用が拡大しています。

自動車会社は、保証コストの削減、顧客満足度の向上、財務実績の強化を目指し、製品品質の向上に常に努めています。しかし、新製品需要の急増、競合の激化、技術の進歩、サプライチェーンの混乱といった要因によって、品質が阻害されることも少なくないです。平均して、自動車会社や工業会社は、年間売上高の1.5~2.5%の保証クレーム費用を目の当たりにしており、これは大幅な収益損失と顧客満足度の低下につながります。企業は、顧客ロイヤルティを維持するために、これらの課題を軽減するために、保証サービスや部品交換を頻繁に迅速化しています。こうした課題を考えると、自動車メーカーにとって、人工知能(AI)や機械学習(ML)のような技術を従来の保証管理システムに統合することが不可欠となります。

これを受けて、一部の市場企業はAIやMLベースのソリューションを導入しています。例えば、カリフォルニア州に本社を置き、自動車業界に人工知能と意思決定分析ソリューションを提供するソフトウェア企業であるFrogData社は、2023年8月、販売店の保証請求プロセスを最適化するために設計されたエンドツーエンドの遠隔保証管理サービスであるWarrantyMind AIを発表しました。

しかし、こうしたソリューションでは顧客や車両の機密データを扱うため、ブランドの評判や顧客の信頼にとってセキュリティ侵害が不可欠となります。そのため、データと個人情報盗難の課題が市場成長の妨げとなっており、データ保護のためのサイバーセキュリティ対策への投資が必要となっています。

自動車保証管理の世界市場は、COVID-19の大流行の中、課題だけでなく機会にも直面しました。ロックダウンとサプライチェーンの混乱が部品不足と修理の遅れにつながり、保証請求の滞留を生み出して保証管理システムを圧迫しました。さらに、この危機はデータ主導の意思決定の価値を浮き彫りにし、動向を特定しサービスセンターの効率を高めるためのデータ分析機能を備えた自動車保証システムの需要を浮き彫りにしました。

自動車保証管理市場の動向

クラウドベースの保証管理システムが市場の成長を大きく牽引する見込み

COVID-19の大流行の結果、クラウドベースの保証管理ソリューションは遠隔作業を容易にし、ロックダウン中も保証チームのデータへの継続的なアクセスを確保しました。このようなクラウド採用の動向は、パンデミック後も続くと予想され、自動車業界におけるクラウドベースの保証管理ソリューションの採用を促進しています。

自動車業界におけるクラウドの採用拡大には、スケーラビリティ、コスト削減、世界に配置されたチーム、設計者、製造部門がリアルタイムでデータにアクセスし共有するためのコラボレーションの改善など、いくつかの利点があり、技術革新と製品開発サイクルの迅速化を促進しています。こうした利点は、クラウドベースの保証管理ソリューションの採用をさらに促進すると予想されます。

自動車業界における業界クラウドの導入は増加傾向にあり、企業にバリューチェーン再構築の機会を提供しています。顕著な例としては、ドイツの自動車メーカーであるフォルクスワーゲンが、AWSおよびポルシェ傘下のITコンサルタントであるMHPと協業し、2023年6月に自動車製造に特化したインダストリークラウドを構築したことが挙げられます。こうしたクラウド導入の進展により、今後数年間はクラウドベースの自動車保証管理ソリューションの需要が高まると予想されます。

さらに、自動車を含む製造業全体でクラウドサービスの導入が急速に進んでいることから、確立されたクラウドインフラを持つクラウドベースの保証管理ソリューションの採用が進むと予想されます。例えば、総務省によると、日本の製造業でクラウドサービスを利用している企業の割合は、2022年の71.6%から2023年には79.2%に達しています。

アジア太平洋地域が最も高い成長率を記録する見込み

アジア太平洋地域は、中国、インド、日本、韓国などの国々が自動車販売の大幅な急増を目の当たりにし、世界の自動車産業の成長を牽引しています。この急成長により、特に高度な機能や電子機器を搭載した最新の自動車が増加し、より複雑な保証管理と、複雑化する保証請求に対応するための高度なシステムが必要となっています。

国際自動車工業会(OICA)によると、2023年には中東を含むアジア太平洋地域で約4,260万台の乗用車が販売され、そのうち2,600万台以上が中国で販売されました。一方、2022年にアジア太平洋で販売された乗用車は約3,750万台だった。このような自動車販売の増加により、メーカーやディーラーは保証記録を維持し、顧客体験を向上させることが課題となっています。

顧客の期待の進化と保証期間の長期化が市場の成長を後押ししています。この地域の消費者はますますハイテクに精通するようになっており、シームレスな保証体験を求めるようになっています。これには、効率的なクレーム処理、透明性のあるコミュニケーション、保証情報へのオンラインアクセスが含まれます。その結果、自動車メーカーは競争力を維持するために延長保証オプションを展開し、より長いクレーム寿命に対応する高度な保証管理ソリューションの需要を促進しています。

さらに、自動車メーカーとディーラーは、修理費用と部品価格の上昇により、アフターセールス・マージンの圧迫を経験しています。保証管理システムの導入は、プロセスの合理化、管理コストの削減、不正クレームの特定に役立っています。このように、自動車メーカーとディーラーは、コスト削減と業務効率化にますます重点を置くようになっており、自動車保証管理ソリューションの採用が増加しています。

自動車保証管理業界の概要

自動車保証管理市場は適度に統合されており、大きな市場シェアを持つ市場企業は少数です。同市場で大きなシェアを持つ大手企業は、競争市場シェアを獲得するため、協業、事業拡大、M&Aなどの戦略的イニシアティブを通じて、世界な顧客基盤の拡大に注力しています。

2024年6月- サービスライフサイクル管理ソリューションのプロバイダーであるTavantと、北米の大型トラックメーカーであり、中型トラックおよび特殊商用車の生産会社であるDaimler Truck North America LLCは、顧客体験とディーラーの生産性を高めるため、Daimler Truckのサービス業務を変革するパートナーシップを締結しました。このパートナーシップは、ダイムラートラックグループとTavant社との、より長期にわたる世界テクノロジーパートナーシップの拡大を意味します。

その他の特典

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場洞察

- 市場概要

- 業界の魅力度-ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手/消費者の交渉力

- 新規参入業者の脅威

- 競争企業間の敵対関係

- 代替品の脅威

- 業界の利害関係者分析

- マクロ経済動向の影響(不況、ロシア・ウクライナ戦争など)

第5章 市場力学

- 市場促進要因

- AI、ML、IoT、ビッグデータなどのテクノロジーの導入

- 市場の統合とサブスクリプション型モデル

- 保険金請求管理の自動化と手間を省くニーズの高まり

- 市場の課題

- データと個人情報盗難/データ漏洩

第6章 市場セグメンテーション

- サービス別

- ソフトウェア

- サービス

- デプロイメント別

- オンプレミス

- クラウドベース

- 組織規模別

- 中小企業(SMEs)

- 大企業

- 地域別

- 北米

- 欧州

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ

第7章 競合情勢

- 企業プロファイル

- Oracle Corporation

- PTC Inc.

- Wipro Limited

- Appian Corporation

- Pegasystems Inc.

- MSX International

- Annata

- SKYLYZE

- IFS Americas Inc.

- SYNCRON HOLDING AB

第8章 投資分析

第9章 市場の将来展望

目次

The Automotive Warranty Management Market size is estimated at USD 2.58 billion in 2024, and is expected to reach USD 4.86 billion by 2029, growing at a CAGR of 13.47% during the forecast period (2024-2029).

The growing production in the automotive sector is a significant factor driving the market, as the automotive and supply chain industries account for the largest share in the adoption of warranty software. Moreover, the consumer propensity toward adopting connected vehicles is also expected to influence the global demand for automobiles, thereby driving the market.

Nowadays, the primary focus of OEMs when it comes to warranty management is compliance with their policies and procedures, ensuring repairs are performed as prescribed and maintaining the quality and reliability of their vehicles. However, achieving cost savings is equally important for them. Thus, the adoption of warranty management solutions among OEMs is growing to improve profitability, enhance customer satisfaction, and remain competitive.

Automotive companies are constantly striving to boost product quality, aiming to reduce warranty costs, elevate customer satisfaction, and bolster financial performance. However, the quality is frequently hampered by factors like surging new product demands, heightened competition, technological advancements, and disruptions in the supply chain. On average, automotive and industrial firms witness warranty claims expenses between 1.5-2.5% of their annual revenue, translating to significant revenue losses and poor customer satisfaction. Companies frequently expedite warranty services and part replacements to mitigate these challenges to uphold customer loyalty. Given these challenges, it becomes imperative for automakers to integrate technologies like artificial intelligence (AI) and machine learning (ML) into their traditional warranty management systems.

In response, some market players are introducing AI- and ML-based solutions. For instance, in August 2023, FrogData, a software company based in California that offers artificial intelligence and decision analytics solutions to the automotive industry, introduced WarrantyMind AI, an end-to-end remote warranty administration service designed to optimize the warranty claims process for dealerships.

However, as these solutions handle sensitive customer and vehicle data, security breaches become essential to brand reputation and customer trust. Thus, data and identity theft challenges are hampering market growth, necessitating investment in cybersecurity measures to protect data.

The global automotive warranty management market faced challenges as well as opportunities amid the COVID-19 pandemic. Lockdowns and supply chain disruptions led to a shortage of parts and delays in repair, creating a backlog of warranty claims that strained warranty management systems. Moreover, the crisis underscored the value of data-driven decisions, highlighting the demand for automotive warranty systems equipped with data analytics capabilities to identify trends and enhance service center efficiency.

Automotive Warranty Management Market Trends

Cloud-based Warranty Management Systems is Expected to Drive Market Growth Significantly

As a result of the COVID-19 pandemic, the cloud-based warranty management solutions facilitated remote work and ensured continued access to data for warranty teams during lockdowns. This trend toward cloud adoption is expected to continue post-pandemic, driving the adoption of cloud-based warranty management solutions in the automotive industry.

The growing adoption of the cloud in the automotive industry, owing to several benefits such as scalability, reduced costs, and improved collaboration between globally located teams, designers, and manufacturing units to access and share data in real time, is driving innovation and faster product development cycles. Such advantages are further expected to drive the adoption of cloud-based warranty management solutions.

The adoption of industry cloud in the automotive sector is on the rise, offering enterprises an opportunity to reconstruct their value chains. A notable example is Volkswagen, the German automaker that collaborated with AWS and MHP, an IT consultant under Porsche, to establish its industry cloud tailored for automobile manufacturing in June 2023. These advancements in cloud adoption are anticipated to drive the demand for cloud-based automotive warranty management solutions in the coming years.

Furthermore, the rapidly growing adoption of cloud services across the manufacturing industries, including automotive, is expected to support the adoption of cloud-based warranty management solutions with established cloud infrastructure. For instance, according to the Ministry of Internal Affairs and Communications Japan, the share of manufacturing companies in Japan that use cloud services reached 79.2% in 2023 from 71.6% in 2022.

Asia-Pacific is Expected to Register the Highest Growth Rate

Asia-Pacific leads the global automobile industry in growth, driven by countries such as China, India, Japan, and South Korea, witnessing a significant surge in vehicle sales. This surge has resulted in a larger pool of vehicles, particularly modern cars equipped with advanced features and electronics, necessitating more intricate warranty management and sophisticated systems to handle the rising complexity of warranty claims.

According to the International Organization of Motor Vehicle Manufacturers (OICA), in 2023, about 42.6 million passenger cars were sold within Asia-Pacific, including the Middle East, of which over 26 million were sold in China. Comparatively, approximately 37.5 million passenger cars were sold in Asia-Pacific in 2022. This rise in vehicle sales challenges manufacturers and dealers to maintain warranty records and enhance customer experience.

Evolving customer expectations and longer warranty durations are bolstering market growth. Consumers in the region are becoming increasingly tech-savvy, so they now demand a seamless warranty experience. This includes efficient claim processing, transparent communication, and online access to warranty information. Consequently, automakers are rolling out extended warranty options to stay competitive, driving the demand for advanced warranty management solutions to handle these longer claim lifespans.

In addition, automakers and dealers are experiencing pressure on after-sales margins due to rising repair costs and parts prices. Implementing warranty management systems is helping them streamline processes, reduce administrative costs, and identify fraudulent claims. Thus, automakers and dealers are increasingly focusing on cost reduction and operational efficiency, leading to increased adoption of automotive warranty management solutions.

Automotive Warranty Management Industry Overview

The automotive warranty management market is moderately consolidated, with few market players holding significant market share. The major players with prominent shares in the market are focusing on expanding their global customer base through strategic initiatives such as collaboration, expansion, mergers & acquisitions, and others to gain competitive market share.

June 2024 - Tavant, a provider of Service Lifecycle Management solutions, and Daimler Truck North America LLC, the heavy-duty truck manufacturer in North America and a producer of medium-duty trucks and specialized commercial vehicles, formed a partnership to transform Daimler Truck's service operations to enhance customer experience and dealer productivity. This partnership marks the expansion of a longer global technology partnership between Daimler Truck Group and Tavant.

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 Study Assumptions and Market Definition

- 1.2 Scope of the Study

2 RESEARCH METHODOLOGY

3 EXECUTIVE SUMMARY

4 MARKET INSIGHT

- 4.1 Market Overview

- 4.2 Industry Attractiveness - Porter's Five Forces Analysis

- 4.2.1 Bargaining Power of Suppliers

- 4.2.2 Bargaining Power of Buyers/Consumers

- 4.2.3 Threat of New Entrants

- 4.2.4 Intensity of Competitive Rivalry

- 4.2.5 Threat of Substitute Products

- 4.3 Industry Stakeholder Analysis

- 4.4 Impact of Macroeconomic Trends (Recession, Russia-Ukraine war, etc.)

5 MARKET DYNAMICS

- 5.1 Market Drivers

- 5.1.1 Implementation of Technologies Such as AI, ML, IoT and Big Data

- 5.1.2 Market Consolidation and Subscription-based Model

- 5.1.3 Rising Automation and Need for Hassle-free Claim Management

- 5.2 Market Challenges

- 5.2.1 Data and Identity Theft/Data Breaches

6 MARKET SEGMENTATION

- 6.1 By Offering

- 6.1.1 Software

- 6.1.2 Services

- 6.2 By Deployment

- 6.2.1 On Premise

- 6.2.2 Cloud-based

- 6.3 By Organization Size

- 6.3.1 Small and Medium Enterprises (SMEs)

- 6.3.2 Large Enterprises

- 6.4 By Geography

- 6.4.1 North America

- 6.4.2 Europe

- 6.4.3 Asia-Pacific

- 6.4.4 Latin America

- 6.4.5 Middle East and Africa

7 COMPETITIVE LANDSCAPE

- 7.1 Company Profiles

- 7.1.1 Oracle Corporation

- 7.1.2 PTC Inc.

- 7.1.3 Wipro Limited

- 7.1.4 Appian Corporation

- 7.1.5 Pegasystems Inc.

- 7.1.6 MSX International

- 7.1.7 Annata

- 7.1.8 SKYLYZE

- 7.1.9 IFS Americas Inc.

- 7.1.10 SYNCRON HOLDING AB

8 INVESTMENT ANALYSIS

9 FUTURE OUTLOOK OF THE MARKET

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日