北米の自動車用接着剤・シーラント:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

North America Automotive Adhesives And Sealants - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066672

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

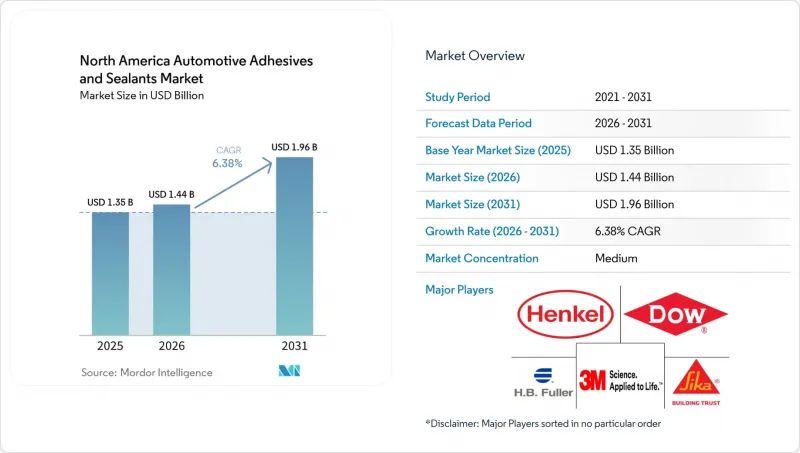

Mordor Intelligenceによると、北米の自動車用接着剤・シーラント市場の規模は、2025年の13億5,000万米ドルから2026年には14億4,000万米ドルへと拡大し、2026年から2031年にかけてCAGR6.38%で推移し、2031年には19億6,000万米ドルに達すると予測されています。

本レポートは、樹脂(ポリウレタン、アクリル、シアノアクリレート、エポキシ、シリコーン、VAE/EVA、その他の樹脂)、技術(反応型、ホットメルト、シーラント、溶剤系、UV硬化型、水性)、および地域(米国、カナダ、メキシコ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

北米の自動車用接着剤・シーラント市場の動向と洞察

EV特有の接着要件の急増

ギガファクトリーへの投資により、接着剤の仕様が再定義されています。パナソニックエナジーのカンザス工場では、熱伝導率が2 W/m*Kを超えるエポキシ樹脂が要求されており、一方、フォルクスワーゲンのオンタリオ工場では、3,000回の熱サイクル後も80%の接着強度を維持するシリコーン系熱界面材料が承認されています。ミシガン州にあるテスラとLGの合弁企業では、ディスペンシングロボットが、10秒以内にタックフリー状態になるUV硬化型化学物質を採用しており、誘電性能を損なうことなくサイクルタイムを短縮する、自動化対応製品を実現しています。1億米ドル相当の連邦政府助成金が、固体電池の封止に関する研究開発を支援しており、UL 94 V-0難燃性基準を満たす難燃性接着剤への需要を牽引しています。

USMCA全域における軽量化の義務化

USMCAの現地調達率規制により、鋼鉄から、溶接が不可能なアルミニウムや炭素繊維複合材料への移行が加速しています。メキシコ産車両の適合率は、2025年7月までに76.1%に達し、2年間で8パーセントポイント上昇しました。フォードの「F-150 Lightning」やGMの「Silverado EV」では、アルミニウム押出成形品を鋼製サブフレームに接着するために耐衝突性エポキシ樹脂が採用されており、これに伴う表面処理用プライマーにより、接着剤システムのコストが8~12%増加しています。

石油系樹脂の原材料価格の変動

BASFおよびWanhuaでの予期せぬ操業停止により、2026年3月のTDIスポット価格は8.13%上昇しました。一方、主要な原料であるアニリンは、ガス価格の高騰と海上運賃の上昇により、2024年第4四半期に18%上昇しました。2025年には、中国の生産者が炭素強度目標を達成するために生産量を削減したため、アクリルモノマーの供給が12%逼迫し、北米のコンパウンドメーカーの利益率が圧迫されました。配合メーカーは四半期ごとの調整条項を適用しましたが、年間契約に拘束されていたティア1サプライヤーは、2025年中に4,000万~6,000万米ドルの利益減少に直面しました。

セグメント分析

ポリウレタンは、構造用接着、NVH(ノイズ・振動・ハーシュネス)低減、継ぎ目シールにおける適応性の高さから、2025年の北米の自動車用接着剤・シーラント市場における需要の25.35%を占めました。しかし、内装トリムメーカーが低温活性化を優先していることから、VAE/EVA樹脂は2031年までCAGR6.45%で成長すると予測されています。これにより、オーブンのエネルギー消費を30%削減し、リサイクルの取り組みを支援することが可能となります。エポキシ樹脂は、25 MPaを超える引張強度を必要とする衝突安全上重要な接合部において依然として不可欠ですが、一方、シリコーン樹脂は、-40°Cから+150°Cの温度範囲にわたる安定性により、バッテリーの熱管理用途での使用が増加しています。シアノアクリレートを含むアクリル系樹脂は、60秒未満の固定具不要の硬化時間を特徴とし、センサーブラケットなどのニッチな迅速組立用途で注目を集めています。さらに、ポリイミドなどの「その他の樹脂」は、熱遮断用途において高い利益率を実現しています。

VAE/EVAの成長は、リサイクル素材の含有率を高めるというOEM各社の取り組みと軌を一にしています。一方、ヘンケル社のバイオベース率60%のポリウレタンは、5 MPa以下のラップせん断強度を損なうことなく、ポリウレタンが持続可能性の目標を達成できることを実証しています。エポキシ樹脂のサプライヤーは、異種材料の接合部における熱膨張率の差に対処するため、強化グレードの開発を進めています。また、シリコーン樹脂の配合メーカーは、高電圧バッテリー設計の要件を満たすため、絶縁耐力を20 kV/mm以上に高める取り組みを行っています。シアノアクリレート樹脂の開発メーカーは、光が届かない箇所向けにUV硬化と湿気硬化を組み合わせた技術を導入しており、ADASモジュールの自動生産ラインでの用途を拡大しています。全体として、樹脂の選定は、機械的性能とエネルギー消費の削減、および使用済み時のリサイクル性の向上とのバランスが取れた化学組成へと移行しており、これは北米の自動車用接着剤・シーラント市場で進行中の変革を反映しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- EV特有のボンディング要件の急増

- USMCA全域における軽量化要件

- OEMによる複合素材製ボディ・イン・ホワイトへの移行

- バッテリー・ギガファクトリーの急速な拡大

- Tier-1メーカーによるスマート硬化ラインの導入

- IRAによるサプライチェーンのリショアリング

- 市場抑制要因

- 石油系樹脂の原材料価格の変動

- 高温下でのリサイクル性の限界

- イソシアネート曝露に対するOSHAの監視

- バイオベース化学品のスケールアップリスク

- バリューチェーン分析

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 樹脂別

- ポリウレタン

- アクリル

- シアノアクリレート

- エポキシ

- シリコーン

- VAE/EVA

- その他の樹脂

- 技術別

- 反応性

- ホットメルト

- シーラント

- 溶剤系

- UV硬化型

- 水性

- 地域別

- 米国

- カナダ

- メキシコ

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア・ランキング分析

- 企業プロファイル

- 3M

- Arkema

- Ashland

- Avery Dennison Corp.

- Dow

- DuPont

- Dymax

- H.B. Fuller Company

- Henkel AG & Co. KGaA

- Huntsman International

- ITW Performance Polymers

- Jowat SE

- MasterBond

- Matrix Adhesives Group

- PARKER HANNIFIN CORP

- Permabond LLC

- Sika AG

- Wacker Chemie AG

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日