アジア太平洋の自動車用接着剤・シーラント:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Asia-Pacific Automotive Adhesives And Sealants - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066670

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

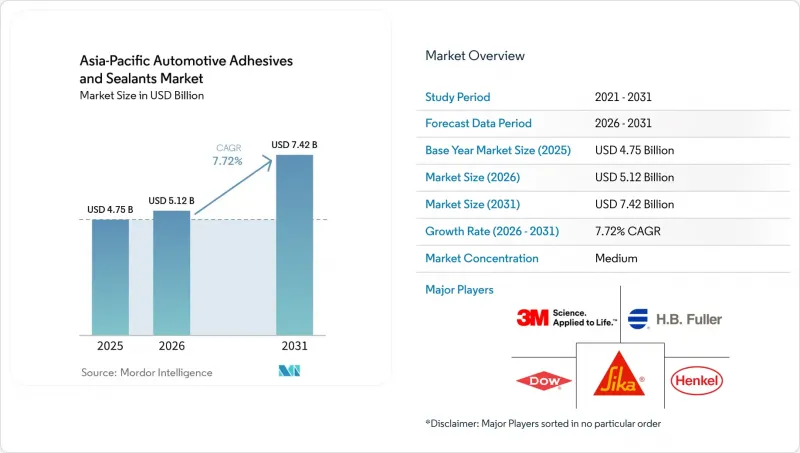

Mordor Intelligenceによると、アジア太平洋地域の自動車用接着剤・シーラント市場の規模は、2025年に47億5,000万米ドル、2026年に51億2,000万米ドルとなり、2031年までに74億2,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR7.72%で成長すると見込まれています。

本レポートは、樹脂別(アクリル、シアノアクリレート、エポキシ、ポリウレタン、シリコーン、VAE/EVA、その他の樹脂)、技術別(ホットメルト、反応型、シーラント、溶剤系など)、および地域別(オーストラリア、中国、インド、インドネシア、日本、マレーシア、シンガポール、韓国、タイ、およびその他アジア太平洋地域)に分類されています。市場予測は金額(米ドル)ベースで提示されています。

アジア太平洋地域の自動車用接着剤・シーラント市場の動向と洞察

OEMによるマルチマテリアル・ボディ・イン・ホワイト設計への志向

同地域の自動車メーカーは、車両総重量を8~12%削減するため、単一の構造内に鋼、アルミニウム、マグネシウム、および炭素繊維強化プラスチックを統合しています。この変化により、車両1台あたりの接着剤使用量は、約15キログラムから25キログラム以上に増加しました。アルセロール・ミッタル社が中国のセダン向けに採用している多段階統合プロセスでは、超高張力鋼とアルミニウム製のドアパネルを組み合わせていますが、この組み合わせはガルバニック腐食のリスクがあるため、抵抗スポット溶接には不向きです。2025年、セレス社はマグネシウムダイカスト製サブフレームを採用し、表面前処理を必要とせずに10メガパスカル(MPa)を超えるラップせん断強度を実現するエポキシ系構造用接着剤を指定しました。日本のティア1サプライヤーによると、室温で硬化するシリル修飾ポリマー系シーラントは、焼成炉が不要となるため、サイクルタイムを短縮できるとのことです。こうした進歩により、2027年から2030年にかけて発売が予定されている大量生産プラットフォームにおいて、接着剤の採用がさらに定着しつつあります。

中国VIおよびCAFE基準に基づく軽量化要件

2026年1月に中国で「中国VI B」基準が施行されると、粒子状物質の許容値が30%、窒素酸化物(NOx)の許容値が50%引き下げられ、実走行排出ガス試験の導入により規制の執行が強化されます。さらに、自動車メーカー(OEM)は2030年までに車種平均燃費を100キロメートルあたり3.3リットル(L/100 km)に達成しなければならず、これにより、エネルギー消費量の多い熱処理工程を不要にする、接着剤で接合されたアルミニウムや複合材料への鋼材の代替が進められています。ヒュンダイとキアも同様のアプローチを採用しており、テールゲートやボンネットに反応性ホットメルトを使用することで、1つの開閉部あたり3~5キログラムの軽量化を実現しています。2026年に施行される日本のステージ4規制では、軽量化要件がバンや小型トラックにも拡大されるため、認定済みの1液型ポリウレタンに対するサプライヤーの需要が高まっています。

イソシアネートおよびエポキシ原料価格の変動

メチレンジフェニルジイソシアネート(MDI)の予期せぬ供給停止や原油価格の変動により、2025年を通じてスポット市場に変動が生じ、ASEAN地域の小規模な配合メーカーの利益率は200~300ベーシスポイント縮小しました。2026年初頭、エポキシ市場は低迷し、一部のサプライヤーは研究開発や生産能力拡大計画を延期せざるを得なくなりました。国内供給を確保するために助成を受けたDICの千葉新エポキシプラントは、原材料リスクを管理するために多額の設備投資が必要であることを浮き彫りにしています。シリル変性ポリマーによる代替品は、イソシアネートへの依存度を低減するのに役立ちますが、120°Cを超える温度での熱老化という制約により、その用途は依然として限定されています。

セグメント分析

ポリウレタンは、400%の伸長率と湿気硬化性を備えており、異種基材の接合に適していることから、2025年にはアジア太平洋地域の自動車用接着剤・シーラント市場シェアの27.25%を占めると予想されます。ヘンケル社の熱伝導性ポリウレタングレードは、1.2~3.4ワット/メートル・ケルビン(W/m・K)の熱伝導率を備えており、電気自動車(EV)モジュールの接着に広く使用されています。エポキシ系接着剤は、最大180°Cまでの耐熱性が求められるボンネット内用途に利用されており、一方、シリコーン系接着剤は、絶縁耐力が10キロボルト/ミリメートル(kV/mm)を超えることから、高電圧バッテリーパックに好んで採用されています。

酢酸ビニル・エチレン/エチレン酢酸ビニル(VAE/EVA)系水性システムは、現在の市場シェアは小さいもの、2031年までCAGR6.55%で成長すると予測されています。そのコストパフォーマンスの高さと揮発性有機化合物(VOC)規制への適合性から、インドにおけるヘッドライナーやドアパネルなどの用途に適しています。これらの接着剤は、OEM(相手先ブランド製造業者)が、紫外線(UV)ランプへの投資を必要とせずに、日本が定める車室内ホルムアルデヒド濃度上限値である1立方メートルあたり100マイクログラム(µg/m3)を満たすのに役立ちます。VAE/EVA系接着剤の市場は、国内サプライヤーによる地域生産能力の増強に支えられ、大幅に拡大すると予想されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- OEMによるマルチマテリアル・ボディ・イン・ホワイト設計への選好

- 中国VIおよびCAFE基準に基づく軽量化義務

- EVバッテリーパックのガスケット需要の増加

- バイオ由来のポリウレタン化学技術を商用化しているスタートアップ企業

- 低表面エネルギー複合接着剤の登場

- 市場抑制要因

- イソシアネートおよびエポキシ原料価格の変動

- 修理の容易化に向けたOEM各社の機械式締結への取り組み

- 日本および韓国における厳しいVOC規制

- 2次サプライヤーにおけるロボットディスペンシングプログラミングのスキルギャップ

- バリューチェーン分析

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 樹脂別

- アクリル

- シアノアクリレート

- エポキシ

- ポリウレタン

- シリコーン

- VAE/EVA

- その他の樹脂

- 技術別

- ホットメルト

- 反応性

- シーラント

- 溶剤系

- UV硬化型接着剤

- 水性

- 地域別

- オーストラリア

- 中国

- インド

- インドネシア

- 日本

- マレーシア

- シンガポール

- 韓国

- タイ

- その他のアジア太平洋諸国

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)および順位分析

- 企業プロファイル

- 3M

- Arkema

- Ashland

- DIC Corporation

- Dow

- H.B. Fuller Company

- Henkel AG & Co. KGaA

- Huntsman International

- ITW Performance Polymers

- Jowat SE

- PARKER HANNIFIN CORP

- Permabond LLC

- Pidilite Industries Ltd.

- PPG Industries, Inc.

- Shanghai Huitian New Material Co., Ltd

- SHINSUNG PETROCHEMICAL

- Sika AG

- THREEBOND INTERNATIONAL, INC

- Wacker Chemie AG

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日