デジタルエクスペリエンスプラットフォーム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Digital Experience Platform - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 192 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066604

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

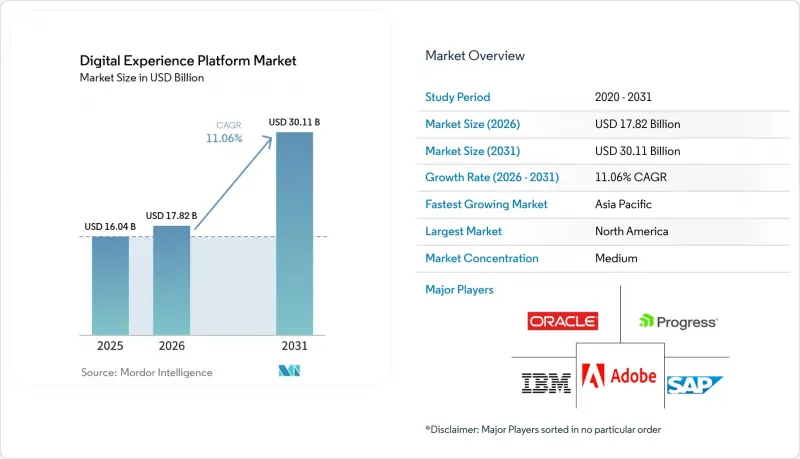

Mordor Intelligenceによると、デジタルエクスペリエンスプラットフォームの市場規模は2026年に178億2,000万米ドルに達し、2031年までに301億1,000万米ドルまで拡大すると予測されており、予測期間中はCAGR11.06%で成長すると見込まれています。

本レポートは、構成要素(プラットフォームおよびサービス)、導入形態(オンプレミスおよびクラウド)、エンドユーザー業界(小売・Eコマース、IT・通信、BFSI、ヘルスケア、製造、その他のエンドユーザー業界)、組織規模(大企業および中小企業)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のデジタルエクスペリエンスプラットフォーム市場の動向と洞察

「クラウドファースト」の企業IT戦略がDXPの導入を加速

各組織は、オンプレミスのライセンスを、コンピューティング、ストレージ、コンテンツ配信帯域幅をバンドルしたSaaS(Software-as-a-Service)モデルへと置き換え続けており、これにより5年間で総所有コスト(TCO)を最大40%削減しています。また、クラウドプラットフォームは継続的デリバリーを可能にし、チームはメンテナンスウィンドウを待つことなく、1日に複数回コードの更新を展開できるようになります。Microsoft AzureやAmazon Web Servicesは、ワンクリックで利用できるマーケットプレースを提供しており、概念実証(PoC)のサイクルを数ヶ月から数週間に短縮しています。マルチクラウドのサポートにより、ベンダーロックインへの懸念がさらに軽減され、データ主権の要件も満たされるため、大企業はミッションクリティカルなワークロードの移行を加速させています。

オムニチャネルおよびAI主導のパーソナライゼーションへの急速な移行

現在、消費者は購入前に6~8つのタッチポイントを通じて関与しており、これにより、アイデンティティ、行動、リアルタイムのコンテキストを統合するプラットフォームへの需要が生まれています。2025年の収益を牽引したのは小売およびEコマース分野でした。これは、事業者がミリ秒単位で関連商品を提示するレコメンデーションエンジンを導入しているためです。アドビはFireflyの生成モデルを統合し、29言語での商品説明文の自動生成を実現しました。これにより、キャンペーンの反復を加速させ、コンバージョン率の向上を図っています。BFSI(銀行・金融・保険)機関は、オープンバンキングAPIを活用して残高の集約やパーソナライズされたローン提案を提供しており、顧客獲得コストの削減とコンバージョンサイクルの短縮を実現しています。

レガシースタックに伴う統合の複雑さ

大企業では、独自仕様のAPIやバッチ処理による統合に依存する15~20のマーケティングおよびコマースアプリケーションを運用しています。コンポーザブルなDXPへのプラットフォーム移行には、データスキーマのマッピング、重複レコードの調整、トランザクションの一貫性の確保が必要であり、プロジェクト期間が18ヶ月に及んだり、予算の40%を消費したりすることがよくあります。金融機関は、高額な近代化投資なしにはメインフレームのコアシステムからRESTful APIを公開できないため、さらなる課題に直面しています。既製のコネクタは標準的な使用事例をカバーしていますが、カスタムワークフローやコンプライアンス規則には依然として手作業でコーディングされたミドルウェアが必要であり、専門のシステムインテグレーターへの需要を高めています。

セグメント分析

サービスセグメントは2025年の収益の31.27%を占め、CAGR12.34%で推移しており、コンポーネントグループの中で最も急速な成長を見せています。この成長軌道は、企業がデジタルエクスペリエンスプラットフォーム(DXP)市場の予算の40~50%を、システム統合、マネージドオペレーション、および戦略的コンサルティングに割り当てていることに起因しています。プラットフォームは、2025年においても、定期的なサブスクリプション、コンテンツ配信機能、およびAPI呼び出しの課金を通じて、売上高の68.73%を生み出しました。しかし、コンポーザブル・スタックへの移行により、サードパーティとの接点が倍増し、クロスプラットフォームのノウハウを持つインテグレーターへの需要が高まっています。世界のコンサルティング企業は、ヘッドレスコンテンツ管理、顧客データプラットフォーム、マーケティングオートメーションの専門家を採用することで、DXP(デジタルエクスペリエンスプラットフォーム)事業を拡大しました。現在、トレーニングプログラムでは、マーケティングチームに対してローコード開発、API管理、実験手法を指導しており、かつては技術部門に限定されていた業務が一般化しつつあります。また、クライアントがブランドや規制要件に準拠するためにプロンプトやガードレールを微調整する中、サービスには生成AIモジュールの継続的な最適化も含まれています。

ライセンス収入は依然として不可欠ですが、利用量に応じた課金モデルへの着実な移行が、収益ポートフォリオの再構築をもたらそうとしています。ベンダー各社は現在、きめ細やかな導入支援、パフォーマンスチューニング、継続的な実験をプレミアムプランとしてバンドルし、高利益率の継続的収益源を育成しています。同時に、マネージドサービスは、24時間365日のサイト信頼性確保と最適化を提供することで人材不足に対処し、顧客がインフラの保守ではなく、コンテンツやコマース戦略に注力できるようにしています。こうした動向により、サービスは市場における持続的なウォレットシェアを確保するための主要な手段としての地位を確立しています。

クラウドセグメントは2025年に売上高の57.83%を占め、年間13.11%のペースで拡大しており、オンプレミス展開を大きく上回っています。弾力的なスケーラビリティ、従量課金制、自動化されたセキュリティパッチ適用は、予測可能なコストと迅速な実験を求める組織にとって魅力的です。セキュリティに敏感な業界でさえ、機密データをオンプレミスに保持しつつ、コンテンツ配信や分析をパブリッククラウドにオフロードするハイブリッドフレームワークの試験運用を行っており、コンプライアンスと俊敏性のバランスを図っています。オラクルのマルチクラウド対応は、ワークロードの移植性に対する需要の高まりを示しており、企業は主権に関する規則を満たしつつ、プロバイダー間で有利な条件を交渉できるようになっています。

コンテナオーケストレーションやインフラストラクチャ・アズ・コードによって実現される継続的インテグレーション(CI)パイプラインにより、1日に複数回のコードプッシュが可能となり、リアルタイムの在庫同期やAIを活用したパーソナライゼーションがサポートされています。しかし、サードパーティの稼働時間に依存しているため、サービスレベル違反のリスクにさらされています。企業は、マルチリージョンでのフェイルオーバー、APIのレート制限の監視、およびダウンタイムに対する契約上の違約金を通じて、リスクを軽減しています。ツールの成熟に伴い、ハイブリッドモデルはシェアを徐々に拡大していくと見込まれますが、パブリッククラウドは引き続き市場の成長エンジンであり続けるでしょう。

地域別分析

北米は2025年の収益の38.73%を占め、その原動力となっているのは、フォーチュン500企業がエンタープライズグレードのガバナンス、SOC 2 Type IIおよびISO 27001認証、マルチテナントアーキテクチャに投じる支出です。14の州にまたがって断片化されている米国のプライバシー関連法規は、地域限定の同意取得やデータ保持ポリシーの策定を義務付けており、これにより小規模ベンダーの参入障壁は低減される一方で、コンプライアンス専門家にとってはコンサルティング収益の機会が生まれています。カナダの企業は、フランス語と英語のバイリンガルコンテンツ配信を優先しており、一方、メキシコの小売業者は、米国・メキシコ・カナダの貿易回廊にわたる在庫、課税、物流を連携させる国境を越えた電子商取引の枠組みに投資しています。

アジア太平洋地域は、12.74%という最も高いCAGRで推移すると予測されています。インドのモバイルコマース市場は、2025年12月のUnified Payments Interface(UPI)による134億件の取引に後押しされ、2025年には1,500億米ドル規模に達しました。インドネシア、ベトナム、フィリピンにおける「スマートフォンファースト」の行動様式は、現地語コンテンツ、ローカル決済ゲートウェイ、および低遅延配信への需要を牽引しています。中国では、ミニプログラムAPIや「個人情報保護法」への準拠を必要とするスーパーアプリ・エコシステムを中心に導入が進んでいます。日本と韓国では、全角文字セットに対応するためレガシーシステムをクラウドへ移行しており、一方、シンガポール、マレーシア、タイでは、越境ECの枠組みを活用して、通関手続きや決済の相互運用性を簡素化しています。

欧州は、相互運用性と明示的な同意を義務付けるGDPRおよびデータ法に支えられ、大きなシェアを占めており、オープンソースでAPI中心のプラットフォームが好まれています。ドイツ、英国、フランスは、自動車、高級品、金融の各セクターにおいて、オムニチャネル体験への多額の投資を続けています。「相互運用可能な欧州法」は、公的機関に対し標準化されたAPIの採用を義務付けており、準拠したベンダーの調達機会を拡大しています。南欧諸国は欧州連合(EU)の復興基金を活用して近代化を加速させており、一方、北欧地域では完全なサーバーレス展開が進められています。南米、中東・アフリカは依然として新興市場であり、ブラジルは小売およびフィンテックへの投資を通じてラテンアメリカを牽引し、サウジアラビアとアラブ首長国連邦はスマートシティ構想を優先しており、南アフリカはインフラ面の課題があるにもかかわらず、サハラ以南のテクノロジーの拠点としての役割を果たしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 「クラウドファースト」の企業IT戦略がDXPの導入を加速させています

- オムニチャネルへの急速な移行、AIを活用したパーソナライゼーション

- コンポーザブル/ヘッドレスDXPの普及

- ジェネレーティブAIを活用したコンテンツ運用により、キャンペーンの市場投入までの時間が短縮されます

- 新興アジアにおけるモバイルコマースの急成長が、中堅市場での需要を牽引しています

- EUデータ法および米国のオープンデータイニシアチブは相互運用性を義務付けています

- 市場抑制要因

- レガシースタックとの統合の複雑さ

- 高騰するデータプライバシーコンプライアンスコスト

- MACHアーキテクチャに精通した人材の不足

- 独自スキーマによるロックインは移行リスクを高めます

- 産業バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

- 市場に対するマクロ経済動向の評価

第5章 市場規模と成長予測

- コンポーネント別

- プラットフォーム

- サービス

- 展開モード別

- オンプレミス

- クラウド

- エンドユーザー産業別

- 小売・Eコマース

- IT・通信

- 銀行・金融サービス・保険(BFSI)

- ヘルスケア

- 製造業

- その他のエンドユーザー産業

- 組織規模別

- 大企業

- 中小企業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Adobe Inc.

- Salesforce, Inc.

- Sitecore Holding II A/S

- SAP SE

- Oracle Corporation

- IBM Corporation

- Microsoft Corporation

- Progress Software Corporation

- OpenText Corporation

- Acquia Inc.

- Optimizely Inc.

- RWS Holdings plc

- Liferay, Inc.

- Kentico Software s.r.o.

- Bloomreach, Inc.

- Crownpeak Technology Inc.

- Magnolia International Ltd.

- Jahia Solutions Group SA

- Ibexa AS

- Squiz Pty Ltd

- Contentstack Inc.

- CoreMedia AG

- Contentful GmbH

- Pimcore GmbH

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 192 Pages

- 納期

- 2~3営業日