学習体験プラットフォーム(LXP):市場シェア分析、産業動向・統計データ、成長予測(2026年~2031年)

Learning Experience Platform (LXP) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 168 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065530

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

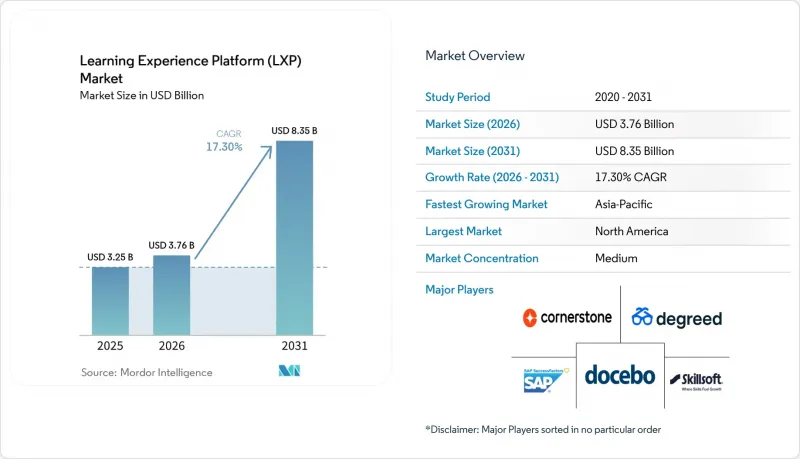

Mordor Intelligenceによると、学習体験プラットフォーム(LXP)の市場規模は、2025年の32億5,000万米ドルから2026年には37億6,000万米ドルへと拡大し、2031年までに83億5,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR17.30%で成長すると見込まれています。

当レポートは、コンポーネント(プラットフォーム[学習コンテンツ集約プラットフォームなど]、サービス)、展開方式(クラウド型、オンプレミス型、ハイブリッド型)、企業規模(大企業、中小企業)、エンドユーザー産業(企業、教育機関、政府・非営利団体など)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の学習体験プラットフォーム(LXP)市場の動向と考察

リモート・ハイブリッド型人材育成への急速な移行

学習体験プラットフォーム(LXP)市場は、ハイブリッドワークの定着により引き続き恩恵を受けています。これは、組織が現在、完全リモート、ハイブリッド、およびオンサイトの従業員を同時に研修しているためです。2025年には、リモート勤務が可能な米国の労働者の大半がハイブリッドな形態で勤務しており、柔軟性が一時的なものではなく、構造的なものになったことを示しています。このような環境下で、学習体験プラットフォームの導入が勢いを増しています。非同期型コンテンツ、モバイルアクセス、AIによる学習パスの提案、一貫したユーザー体験により、組織は異なる勤務環境においても同等の学習成果を提供できるようになるためです。また、この変化に伴い、学習者の自主性に対する期待も高まっています。働き方を自ら選択する従業員は、学習の方法や時期についても同様の自主性を求める傾向が強まっているからです。柔軟なプラットフォームアーキテクチャの上に、画一的な学習シーケンスを押し付ける企業では、導入初期段階でエンゲージメントが低下する傾向が見られます。そのため、プラットフォームの設計とコンテンツ戦略は、どちらも同様に重要となります。

AIを活用した個別化学習パスの必要性

学習体験プラットフォーム(LXP)市場は、単純なコンテンツの推奨から、AIを活用したスキルギャップの解消への移行によっても牽引されています。Doceboは、2026年の「AIレディネス・ギャップ・レポート」において、AIの導入と活用能力が企業の学習担当リーダーにとって最大の課題となっている一方で、多くの組織では依然として役割の変化に対応できない静的な学習モデルを使用していると指摘しました。そのため、パーソナライゼーションの質が購入の主要な判断基準となっています。というのも、役職や部署といった弱いシグナルに基づいて構築されたプラットフォームは、学習者が無視してしまうような推奨を提示しがちだからです。TalentLMSは2026年の報告書で、人事担当者の73%がデジタルスキルの拡充を最優先課題と見なしていると報告しました。これは、一般的なカタログを提示するのではなく、特定の能力をマッピングし、推奨し、検証できるシステムへの需要を裏付けるものです。したがって、独自のスキルグラフを豊富に保有するベンダーは、学習体験プラットフォーム市場において優位性を持ちます。なぜなら、システムに学習者の活動データが蓄積されるにつれて、推奨内容を継続的に改善できるからです。

導入・コンテンツキュレーション費用の高さ

初年度の導入コストの高さは、特に大企業の予算規模を超えた組織において、学習体験プラットフォーム市場にとって依然として現実的な障壁となっています。購入者は、サブスクリプション料金が総支出の一部に過ぎないことに気づくことがよくあります。なぜなら、導入、スキルフレームワークの設計、コンテンツのライセンシング、および展開サポートは、プラットフォームの基本料金には含まれていないからです。稼働開始後も負担は続きます。複数のソースから構成される学習環境では、古いコンテンツを削除し、学習パスの品質を維持し、ライブラリを変化する役割のニーズに合わせて更新するために、継続的な編集作業が必要となるからです。このプレッシャーは、中小企業や、専任のスタッフを常時キュレーション業務に割り当てることができない、学習チームの人員が限られている組織において、より強く感じられます。ベンダー各社は、バンドルされたコンテンツやAIを活用したキュレーションによって一部の課題を軽減していますが、高品質で最新の学習体験を維持するためのコスト面の問題が、依然として広範な導入の妨げとなっています。

セグメント分析

2025年には、プラットフォームソリューションが収益の61.26%を占めており、これは学習体験プラットフォーム(LXP)市場において、企業の購買担当者が依然として単機能ツールよりも統合型スイートを好んでいることを示しています。このカテゴリー内では、AIを活用したパーソナライズされた学習モジュール、スキルインテリジェンス層、コンテンツの集約、および学習活動と従業員のパフォーマンスを結びつけることができる分析ツールへの需要が中心となっています。学習分析プラットフォームが注目を集めているのは、経営幹部の購買担当者が単なる修了状況ダッシュボード以上のものを求め、能力向上の監査可能な証拠をますます要求しているためです。また、コンテンツ集約プラットフォームも、既存のコンテンツ関係を一から置き換えることを強いることなく、企業が学習体験プラットフォーム市場に参入するための現実的な手段を提供するため、依然として重要な位置を占めています。

サービス分野は2031年までCAGR18.37%で成長すると予測されており、市場で最も急速に拡大している分野となっています。この傾向は、購入者の優先順位が、単なるソフトウェアの導入から、活用、ガバナンス、そして測定可能な導入状況へとシフトしていることを反映しています。アデコ・グループは2026年の報告書で、従業員のスキル能力を把握するためのデータインサイトへの積極的な投資を行っている企業はわずか33%にとどまると指摘しており、これは導入支援やスキルアーキテクチャサービスに対する大きなニーズがあることを示唆しています。実際には、これはスキルフレームワーク、マネージド・アナリティクス、およびラーニング・オペレーションに関するコンサルティングが、単発のセットアップ業務ではなく、継続的な収益源となっていることを意味します。その結果、LXP市場では、製品の機能と運用サポートを組み合わせ、プラットフォームをビジネスリーダーが利用しやすく、可視化できる状態にするベンダーが評価されています。

2025年には、クラウドベースの導入が収益の76.24%を占め、2031年までCAGR21.49%を維持し、主要かつ最も急成長しているモデルであり続けました。学習体験プラットフォーム市場のこの分野は、クラウドネイティブシステムがオンプレミス環境よりも迅速にAIモデルの更新、コネクタのリリース、スキルグラフの改善を反映できるため、継続的デリバリーの恩恵を受けています。このスピードが重要なのは、推論の品質が最新のデータ、頻繁なモデルの更新、および他のエンタープライズシステムとの幅広い相互運用性に依存しているためです。アジア太平洋地域や南米の成長市場も、クラウドファーストのアーキテクチャへ直接移行しており、これにより学習体験プラットフォーム(LXP)市場におけるクラウドの長期的な優位性がさらに強まっています。

オンプレミス展開は、主権に関する規制や、隔離されたネットワークによって従業員の学習記録をクラウドに保存することが制限される環境においては、依然として一定の地位を占めています。防衛関連企業、機密扱いの政府機関、および特定の産業分野では、コンプライアンス上の制約がフルクラウド提供による柔軟性のメリットを上回るため、このモデルが引き続き好まれています。そのため、ハイブリッド展開が現実的な中間策として台頭しています。特に欧州の金融サービス業界では、機密データをローカルインフラ上に保持しつつ、パーソナライゼーションや高度な分析をクラウドモジュールで処理することが可能です。この混合アーキテクチャにより、LXP市場は、AI機能やセキュリティ要件を全面的に妥協することなく、厳格な規制が課される分野でも拡大することが可能になります。

地域別分析

2025年、北米は売上高の42.36%を占め、学習体験プラットフォーム(LXP)市場において最大のシェアを獲得しました。米国は、大企業の密集した基盤、成熟したHRISエコシステム、そして成果が追跡可能な人材開発への高い投資意欲を兼ね備えているため、依然として主要な牽引役となっています。カナダでも、金融サービスや政府機関において強い需要が見られます。これらの分野では、クラウドセキュリティの認証がベンダー選定においてますます重要な要素となっています。メキシコでは、多国籍製造企業やテクノロジーサービス企業が、より複雑な国境を越えた事業運営に向けて、拡張性の高いスペイン語の研修インフラに投資しているため、市場が急速に台頭しています。南米では導入がまだ初期段階にありますが、ブラジルとアルゼンチンでは、学習体験プラットフォーム市場において、モバイルファーストかつ多言語対応のクラウド導入に対する着実な需要が生まれています。

欧州は、学習体験プラットフォーム市場において、高付加価値である一方、コンプライアンス要件が厳しい地域です。ドイツと英国は依然として最大の国内市場であり、ドイツの需要は、製造業のデジタル化や、職業訓練および見習い制度に関連する人材の再スキル化ニーズによって支えられています。フランスでは、職業訓練市場の規模が320億ユーロを超えました。これは、2025年の平均ユーロ/米ドル為替レート1.10を適用すると352億米ドルに相当します。また、Qualiopiの要件により、ベンダー選定においてコンテンツガバナンスや監査証跡機能がより重要視されるようになっています。Unowは2026年、500名以上の人事および研修担当者を対象とした3月の調査結果として、学習形態のバランスが安定化しつつあると報告しました。これは、リモートのみの成長から、意図的なブレンド型学習の最適化への移行を示唆しています。スペインとイタリアでは中堅市場でのビジネスチャンスが拡大している一方、制裁に関連する制約によりロシアの役割は引き続き縮小しており、地域の比重はDACH地域、フランス、英国へとシフトしています。サウジアラビアとUAEが主導する中東では、国家レベルのスキル向上計画が急速に進展している一方、アフリカは依然として初期段階にあり、需要は南アフリカの金融サービス業界や、ナイジェリアの拡大する技術系労働力に集中しています。

アジア太平洋地域は2031年までCAGR18.11%で成長すると予測されており、LXP市場において最も成長の速い地域ブロックとなります。インドは、スキル不足が依然として深刻であることに加え、応用AI能力、安全行動、コンプライアンス関連の学習に対する企業の需要が引き続き高まっている点で際立っています。Workeraは2026年の報告書で、AIエージェントを理解し、活用するために必要な重要なスキルを保有する企業従業員はわずか13%にとどまると指摘しており、これは現在のスキル水準がいかに限定的であるかを示しています。中国の導入経路は、労働力政策やデータローカライゼーション規制によって形作られており、これらは国内のAI学習プロバイダーを優遇し、国際的なプラットフォームの展開を制限しています。日本、オーストラリア、ニュージーランドは、依然として成熟した中規模市場であり、1ユーザーあたりの購買力が高く、人材計画への関心も強いため、スキルインテリジェンス機能に対する需要が継続しています。

その他の特典:

- Excel形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 分析の前提条件と市場の定義

- 分析範囲

第2章 分析手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- リモート・ハイブリッド型従業員学習への急速な移行

- AIを活用した個別化学習パスの必要性

- HRIS・生産性スイートとの連携

- 企業のDX目標に向けたスキルアップ

- スキルオントロジーと人材マーケットプレースの連携

- XAPI対応のLRS AnalyticsがROIを実証

- 市場抑制要因

- 導入・コンテンツキュレーション費用の高さ

- 規制対象分野におけるデータプライバシー・セキュリティ上の懸念

- 独自のスキル分類体系がベンダーロックインを引き起こす

- レガシーLMSとの統合がITリソースを圧迫しています

- 業界のバリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンポーネント別

- プラットフォーム

- 学習体験プラットフォーム

- AI活用型個別学習プラットフォーム

- スキル・インテリジェンス・プラットフォーム

- 学習コンテンツ集約プラットフォーム

- 学習分析・エンゲージメントプラットフォーム

- サービス

- プラットフォーム

- 展開方式別

- クラウド型LXP

- オンプレミス型LXP

- ハイブリッド型LXP

- 企業規模別

- 大企業

- 中小企業

- エンドユーザー産業別

- 企業

- 教育機関(K-12、高等教育)

- 政府・非営利団体

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア・ニュージーランド

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Cornerstone OnDemand, Inc.

- Docebo Inc.

- SAP SuccessFactors(SAP SE)

- Skillsoft Corporation(SumTotal)

- Degreed, Inc.

- Valamis Group Oy

- Fuse Universal Ltd.

- Absorb Software Inc.

- Learn Amp Ltd.

- Schoox, Inc.

- D2L Corporation(formerly Desire2Learn)

- LinkedIn Corporation

- Udemy, Inc.

- 360Learning SA

- Thrive Learning Ltd.

- Learning Pool Ltd.

- Litmos

- Axonify Inc.

- Emerald Works Limited(Mind Tools)

- Mind Tools(Emerald Works)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 168 Pages

- 納期

- 2~3営業日