ソラマメ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Fava Bean - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066554

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

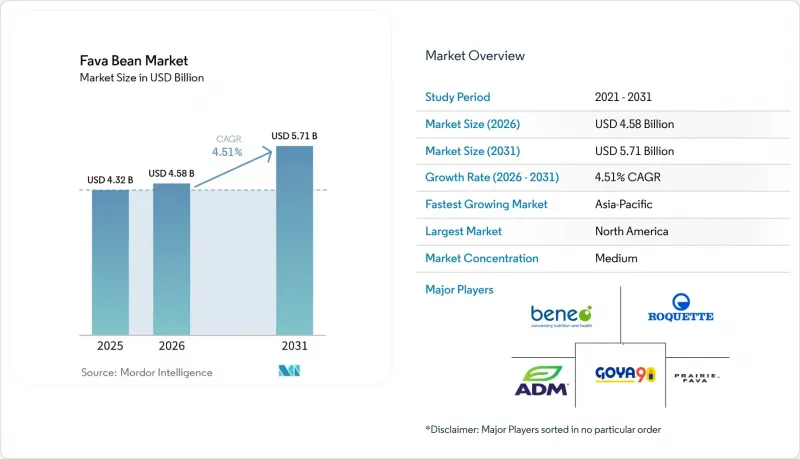

Mordor Intelligenceによると、ソラマメ市場の規模は、2025年の43億2,000万米ドルから2026年には45億8,000万米ドルへと拡大し、2031年までに57億1,000万米ドルに達すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は4.51%となる見込みです。

本レポートは、製品タイプ(ソラマメ(丸ごと)、ソラマメ粉、ソラマメタンパク質)、エンドユーザー(小売、外食産業/ホレカ、食品加工)、および地域(北米、欧州、アジア太平洋、その他)ごとに分類されています。市場予測は、金額(米ドル)および数量(トン)で提示されています。

世界のソラマメ市場の動向と洞察

植物性タンパク質への需要の高まり

世界のソラマメ市場は、消費者が持続可能で健康志向の食習慣をますます取り入れるにつれ、植物性タンパク質への需要が高まっていることを背景に、著しい成長を遂げています。この変化は、環境問題、倫理的配慮、そして進化する栄養嗜好の影響を受けた、世界の消費パターンの構造的な変化を表しています。ソラマメは、その高いタンパク質含有量、優れたアミノ酸組成、および非遺伝子組み換え(非GMO)であることから、植物性タンパク質市場において注目を集めており、大豆やエンドウ豆タンパク質などの従来のタンパク質源に代わる有力な選択肢としての地位を確立しています。さらに、クリーンラベルやアレルゲンフリーの製品配合との相性が良いことから、食品メーカーと消費者の双方にとっての魅力が高まっています。植物由来の食事への移行は、先進国市場と新興市場の両方で顕著に見られ、代替タンパク質源への需要を牽引しています。例えば、2024年にオランダ統計局が報告したところによると、オランダでの食事の25%がベジタリアン向けであり、植物由来の食材を重視する食習慣が広く浸透していることがうかがえます。同様に、2025年のヴィーガン・ソサエティのデータによると、ポーランドの消費者の6%がベジタリアンまたはヴィーガンと自認しており、さらに24%がフレキシタリアンと自認しています。肉を完全に排除することなく、積極的に肉類の摂取量を減らしている「フレキシタリアン」の消費者が増加していることは、ソラマメのような植物由来食材の市場拡大において極めて重要な役割を果たしています。

肉代替品や乳製品代替品への配合

肉代替品や乳製品代替品へのソラマメ原料の採用拡大は、植物由来食品のイノベーションの進展に後押しされ、世界のソラマメ市場にとって重要な成長要因となっています。動物性製品の代替品に対する消費者の需要が高まる中、メーカーは従来の肉や乳製品の味、食感、栄養特性を再現する配合の開発という課題に直面しています。こうした状況において、ソラマメは効果的な解決策として注目されています。ソラマメタンパク質は、肉の繊維質でジューシーな特性を再現するために不可欠な、優れた乳化性、保水性、および食感形成特性を持つため、肉代替品への利用が拡大しています。さらに、他の植物性タンパク質に比べて風味が比較的ニュートラルであるため、マスキング剤の必要性が最小限に抑えられ、よりクリーンで自然な製品処方が可能になります。このため、ソラマメは植物由来のバーガー、ソーセージ、ひき肉代替品などの用途に特に適しています。乳製品代替品分野では、ソラマメは植物由来のミルク、ヨーグルト、チーズなどの製品に使用されており、タンパク質含有量とクリーミーさを高めています。その機能的な汎用性により、メーカーは乳製品代替品の栄養プロファイルと口当たりを同時に改善することができ、植物由来製品の味や食感に関する消費者の一般的な懸念に対処することが可能になります。

風味の異臭が配合の多様性を制限

ソラマメ原料に伴う風味上の課題は、世界のソラマメ市場において依然として大きな制約要因となっており、特に、消費者の受容において味のニュートラルさや感覚的な魅力が極めて重要な用途において顕著です。優れた栄養価と機能性を備えているにもかかわらず、ソラマメはしばしば「豆臭さ」「苦味」「土臭さ」といったオフノートと関連付けられ、これが様々な飲食品の配合における使用を制限する要因となっています。こうした風味の問題は、特に乳製品代替品、即飲飲料、マイルドな風味の肉代替品など、繊細でニュートラルな味のプロファイルが不可欠な製品カテゴリーにおいて、配合上の課題となっています。これらの課題に対処するため、メーカーはしばしば、風味マスキング剤や甘味料を使用したり、追加の加工工程を施したりして、好ましくない風味を軽減しています。しかし、これらのアプローチは配合コストを増加させるだけでなく、余分な原料の添加が製品のシンプルさや透明性を損なう可能性があるため、クリーンラベルの目標と矛盾する恐れがあります。風味の問題を解決するために広範な最適化が進められてきたエンドウ豆や大豆といった、より確立された植物性タンパク質と比較すると、ソラマメタンパク質はより大きな障壁に直面しています。これにより、特に配合の複雑さを最小限に抑え、市場投入までの時間を短縮することを優先するブランドにおいて、主流の製品開発への採用が遅れる可能性があります。

セグメント分析

2025年には、エスニック食品小売業者、食品サービス向けバルク卸売業者、および動物用飼料配合業者からの安定した需要に支えられ、全形ソラマメが市場シェアの75.14%を占めました。このセグメントの優位性は、伝統的な市場やバルク市場におけるその確固たる役割を浮き彫りにしています。しかし、買い手が利益率の低い汎用グレードへと嗜好をシフトさせているため、全形ソラマメの売上高への寄与度は、販売数量における優位性とはますます乖離しつつあります。この動向は、コスト面での考慮や消費者の嗜好の変化が、全形ソラマメの需要パターンを再構築しつつあるという、市場力学の変化を反映しています。

濃縮物や分離物を含むソラマメタンパク質は、2026年から2031年にかけてCAGR5.99%で成長し、市場全体の成長率を148ベーシスポイント上回ると予測されています。この成長は主に、スポーツ栄養、肉代替品、乳製品代替品における機能性原料への需要の高まりによって牽引されており、これらの分野では全粒豆ではなく、より高付加価値の製品が求められています。乾燥重量ベースで85%から92%のタンパク質含有率を誇るタンパク質アイソレートは、1キログラムあたり8~12米ドルと、全粒豆の0.80~1.20米ドルに比べて大幅に高価です。この10倍もの価格差により、加工業者の投資戦略は変化しつつあります。メーカー各社は、植物由来および機能性食品原料に対する需要の高まりを活かすため、利益率の高いタンパク質製品をますます優先するようになっているからです。

地域別分析

北米は、カナダが世界第2位のソラマメ輸出国であることに支えられ、2025年には市場シェアの33.02%を占めました。2024年、カナダは14万2,000メートルトンを輸出しており、その主な輸出先はエジプト、アルジェリア、アラブ首長国連邦でした。さらに、米国はミネソタ州、ノースダコタ州、モンタナ州にタンパク質分画施設が集中しているという利点があります。これらの施設により、同地域ではソラマメを高付加価値のタンパク質分画物に加工することが可能となり、飲食品分野における植物性タンパク質への需要の高まりに応えています。生産と加工を一体化できるこの地域の能力は、世界市場における競争上の優位性を確保しています。さらに、北米には確立されたインフラと加工技術の革新への注力があり、バリューチェーンにおいて強固な地位を維持することで、収益性と市場でのリーダーシップを確保しています。

アジア太平洋地域は、2026年から2031年にかけてCAGR5.11%で成長すると予測されており、地域別では最も高い成長率を記録する見込みです。この成長は、従来のタンパク質源への依存度を低減することを目的とした中国のタンパク質多様化戦略と、付加価値製品の生産を支えるインドの豆類加工インフラの拡充によって牽引されています。同地域全体で植物由来の食生活が普及しつつあることに加え、豆類の栽培と加工を促進する政府の取り組みが相まって、市場の成長をさらに後押ししています。さらに、中産階級の人口増加や、植物性タンパク質の健康効果に対する意識の高まりも、同地域の堅調な成長見通しに寄与しており、市場拡大の焦点となっています。

欧州は、2025年の世界のソラマメ生産量において大きなシェアを占めているにもかかわらず、市場規模では北米に後れを取っています。これは主に、収穫量の大部分が食用グレードの製品ではなく、利益率の低い家畜飼料に回されているためです。不十分な洗浄、脱皮、分画のインフラといった構造的な非効率性が、植物性タンパク質に対する需要の高まりを活かす同地域の能力を制限しています。共通農業政策(CAP)による補助金では、これらの課題はまだ解決されておらず、欧州は依然として不利な立場にあります。しかし、同地域の巨大な生産基盤と、加工能力の向上への注力が高まっていることから、こうした非効率性が解消されれば、将来の成長機会が生まれます。さらに、持続可能で地元産の植物性製品に対する消費者の需要の高まりは、先進的な加工技術への投資を促進し、長期的には欧州のソラマメ市場の動向を一変させる可能性があります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 植物性タンパク質の需要の高まり

- 肉代替品および乳製品代替品への配合

- スポーツ栄養向けタンパク質分離物の商品化

- クリーンラベルに対する消費者の意識の高まり

- 欧州の共通農業政策(CAP)による補助金が豆類の栽培を促進しています

- グルテンフリーおよびアレルギー対応の代替粉の成長

- 市場抑制要因

- 風味の異臭が配合の多様性を制限する

- 他のマメ科作物との競合

- 付加価値製品の開発コストの高さ

- ソラマメゾウムシの大量発生による作物の被害

- 消費者行動分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 製品タイプ別

- ホールソラマメ

- ソラマメ粉

- ソラマメタンパク質

- タンパク質濃縮物

- タンパク質分離物

- その他

- エンドユーザー別

- 小売

- フードサービス/Horeca

- 食品加工

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米諸国

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他の南米諸国

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Goya Foods, Inc.

- Roquette Freres S.A.

- Archer Daniels Midland(ADM)

- Prairie Fava

- BENEO GmbH

- Nutris Group/Meelunie

- The Scoular Company

- Global Food & Ingredients(GFI)Inc.

- Puris Proteins LLC

- Emsland Group

- Ingredion Incorporated

- Cosucra Groupe Warcoing SA

- Diefenbaker Spice & Pulse Inc.

- Gushen Biological Technology Group

- GrainCorp Limited

- Farbest Brands

- Australis Food Group

- Austco Polar Foods

- EuroPulse BV

- Canadian Faba Bean Producers Co-op

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日