オンラインフードデリバリー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Online Food Delivery - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066550

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

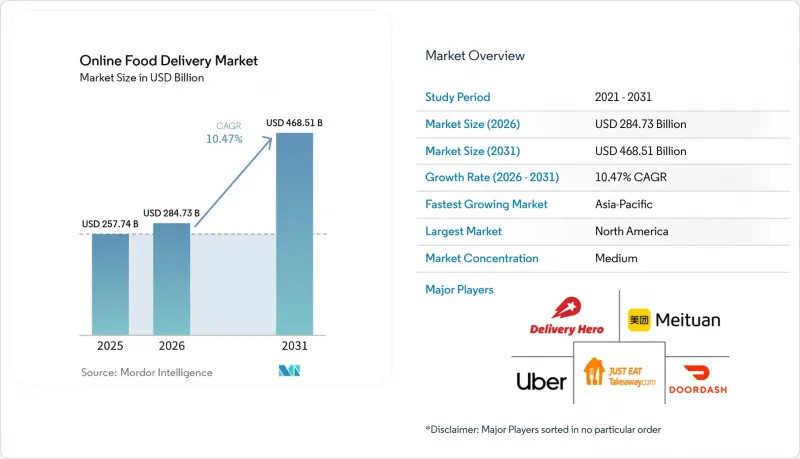

Mordor Intelligenceによると、オンライン食品配達市場の規模は2025年に2,577億4,000万米ドルと評価され、2026年の2,847億3,000万米ドルから2031年までに4,685億1,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは10.47%となる見込みです。

本レポートは、ビジネスモデル(アグリゲーターからレストランへ、およびレストランから消費者へ)、サービスタイプ(プラットフォーム配送など)、決済方法(オンライン決済など)、プラットフォーム(モバイル/タブレットアプリなど)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)で示されています。

世界のオンライン食品配達市場の動向と洞察

多忙なライフスタイルや長時間労働による利便性と時間節約への需要

オンラインフードデリバリー市場における都市部の消費者は、時間的制約がますます強まっており、これがオンラインフードデリバリーサービスの成長を牽引しています。多忙なビジネスパーソンや労働者は、貴重な時間を節約できるため、自炊や外食の代わりに食事を注文することを選んでいます。このオンラインフードデリバリー市場の動向は、世界的に高い雇用水準によって支えられており、国際労働機関(ILO)は2024年の雇用率を95.1%と推定しており、労働力参加が広範囲に及んでいることを示しています。デジタルプラットフォームやモバイル注文の急速な普及により、特に人口密度の高い都市部に居住する人々にとって、フードデリバリーは便利な解決策となっています。配達時間の短縮やリアルタイム追跡といった機能により、メニュー価格が上昇した場合でも、リピート利用が促進されています。例えば、インドのような市場では、スマートフォン利用の増加と都市部における可処分所得の向上が相まって、オンラインフードデリバリー業界が大幅に拡大しています。

デジタルウォレット、カード、即時決済システムの普及

オンラインフードデリバリー市場におけるデジタルウォレットの利用拡大は、同サービスの成長を後押しする上で重要な役割を果たしています。デジタルウォレットは決済プロセスを迅速かつ容易にし、衝動買いを促進します。連邦決済改善機構(Federal Payments Improvement Organization)によると、2024年には米国の成人の58%がデジタルウォレットを利用しており、18歳から34歳の若年層ではその利用率が72%とさらに高くなっています。これは、若い世代の間でモバイルやアプリベースの決済方法が強く好まれていることを示しています。Uber EatsやDoorDashなどのプラットフォームにおけるワンクリック決済といった機能により、顧客はカード情報を手動で入力することなく、ほぼ瞬時に注文を行うことができます。この利便性は、特に少額で衝動的な食品購入において、リピート注文を促進します。決済プロセスがより迅速かつユーザーフレンドリーになるにつれ、企業は顧客生涯価値(CLV)の向上を実感しています。一方、人気のあるデジタルウォレットの選択肢を提供できていないプラットフォームは、たとえメニューや価格設定が競争力を維持していても、カート放棄率の上昇により顧客を失うリスクがあります。

ラストマイルの体験に対する管理の限界

オンラインフードデリバリー市場における大きな課題の一つは、ラストマイルの配送プロセスに対する管理が不十分であることです。プラットフォームは注文の配送を第三者の配達員やギグワーカーに大きく依存しているためです。この依存は、遅延、注文内容の誤り、適切な温度で届かない、不適切な取り扱いといった問題を引き起こす可能性があり、これらはすべて顧客満足度やレストラン、あるいはプラットフォームの評判に悪影響を及ぼします。たとえ料理の品質が優れていても、配達中の問題により、顧客の不満、否定的なレビュー、返金請求、さらにはリピート客の喪失につながる可能性があります。また、これらの問題は、配達プラットフォームと提携レストラン双方の運営コストを増大させます。特にピーク時や悪天候時など、注文数が増加し続ける中、一貫性があり信頼性の高い配達を確保することは、ますます困難になっています。このため、ラストマイルの配達プロセスは、テクノロジー主導のビジネスモデルにおいて、重大な弱点となっています。

セグメント分析

2025年、オンラインフードデリバリー市場を牽引したのはレストランから消費者への直接配達プラットフォームであり、市場シェア全体の68.75%を占めました。この成長を牽引しているのは、独自のブランドアプリやデリバリーサービスを開発した大手レストランチェーンやグループです。これにより、これらのレストランは顧客と直接つながり、価格設定やプロモーションを管理し、サードパーティのアグリゲーターへの高額な手数料の支払いを回避することができます。ロイヤリティプログラムやパーソナライズされたオファーといった機能は、顧客との関係をさらに強化し、これらのプラットフォームをオンラインフードデリバリー市場におけるレストランにとって重要な収益源としています。

オンラインフードデリバリー市場における「アグリゲーターから飲食店へのプラットフォーム」は、2031年までの年間平均成長率(CAGR)が11.47%と予測されており、最も急速な成長が見込まれています。これらのプラットフォームは、多種多様な食事の選択肢、利便性、および複数の地域をカバーするサービス範囲を提供することで、消費者を惹きつけています。中小規模の飲食店にとって、アグリゲーターは、デリバリーインフラへの多額の投資を必要とせずに、より大規模な顧客基盤へのアクセスを可能にします。高度な物流システム、マーケティングツール、および定期購読プログラムは、顧客エンゲージメントの向上と注文頻度の増加に寄与しています。より多くの消費者が複数の飲食店から選べるプラットフォームを好むようになるにつれ、アグリゲーターはオンラインフードデリバリー市場の成長に不可欠なものとなりつつあります。

2025年には、飲食店が自ら運営するデリバリーがオンラインフードデリバリー売上高の37.82%を占め、独自の配送体制を運用するピザチェーンやクイックサービスレストランの成功を裏付けています。これらの事業者は、食品の品質、配達時間、顧客満足度をより適切に管理できるというメリットがあり、それがブランドの評判を維持し、リピート注文を促進しています。自社でデリバリーを管理することで、これらの飲食店はプラットフォームへの手数料支払いを回避でき、競争力のある価格設定が可能となり、利益率の向上につながります。その結果、多くの大手クイックサービスレストランやピザチェーンは、事業規模と顧客ロイヤリティを維持するために、自社配送に引き続き依存しています。

オンラインフードデリバリー市場において、迅速かつ柔軟な配達を実現する広範な配達員ネットワークを提供するアグリゲーターアプリに牽引され、プラットフォームベースのデリバリーは2031年までCAGR12.31%で成長すると予想されています。このモデルにより、中小規模の飲食店は、独自の配達インフラに投資することなく、地元エリアを超えて顧客層を拡大することが可能になります。また、アグリゲーターは、マーケティング支援、顧客発掘機能、サブスクリプションサービスなどのツールも提供しており、これらは注文の可視性や注文頻度の向上に寄与しています。消費者がより迅速なサービスやより多様な選択肢を求めるようになるにつれ、プラットフォーム型デリバリーは、オンラインフードデリバリー市場の成長を牽引する重要な要因となりつつあります。

地域別分析

オンラインフードデリバリー市場において、2025年には北米がオンラインフードデリバリー収益の37.54%を占めました。これは、主要なプラットフォーム事業者の強力な存在感と、消費者によるアプリベースの注文の普及に支えられたものです。サブスクリプションモデル、効率的な物流システム、そして飲食店との強固なパートナーシップにより、安定したキャッシュフローと頻繁な注文が確保されています。しかし、手数料率や配達員の賃金に対する規制圧力の高まりが、一部の主要都市においてプラットフォームの収益性に影響を及ぼしています。カナダとメキシコがこの地域の成長に寄与している一方、国境を越えた連携により、外食産業におけるイノベーションとデジタル化の取り組みが促進されています。

アジア太平洋地域は、オンライン食品配達市場において最も急成長している地域であり、CAGRは12.53%と予測されています。スマートフォンの利用拡大、デジタル決済システムの普及、そしてプラットフォーム・エコシステムの急速な発展が、この成長を後押ししています。同地域の主要企業は、事業範囲を拡大するため、物流やクラウドキッチン、さらにはスーパーアプリへのサービス統合に多額の投資を行っています。東南アジアは、消費者の嗜好が多様であることやインフラ面の課題があるため、依然として競争の激しい市場となっています。一方、インドなどの国々では主要都市以外でも成長が見られ、日本やオーストラリアなどの市場では、高い消費水準を背景に安定した需要が続いています。

欧州、南米、中東・アフリカでは、オンライン食品配達市場において多様な成長状況が見られます。欧州では、プラットフォームの運営やコスト構造に影響を与える厳しい規制に直面していますが、消費者の需要は依然として堅調です。南米ではブラジルが市場を牽引しており、デリバリープラットフォームは都市部のライフスタイルに欠かせない存在となっています。中東では、プラットフォームへの投資拡大と消費者需要の高まりにより、急速な成長が見られます。アフリカでは、オンラインフードデリバリー市場はまだ初期段階にありますが、都市化やモバイル決済システムの普及が市場の成長機会を後押ししています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 多忙なライフスタイルや長時間労働による利便性や時間短縮への需要

- デジタルウォレット、カード、即時決済システムの普及

- 送料無料キャンペーン、アプリ限定割引、定期購入プランが試用を促進しています

- デリバリー専用キッチンが、需要の高い地域での食品供給を拡大しています

- 非接触型配送サービスの人気

- 深夜および営業時間外での注文の増加

- 市場抑制要因

- 飲食店に課される高額な手数料

- 配送コストと人件費の上昇

- アプリ上のメニュー価格の高騰

- ラストマイルの体験に対する制御が限定的

- 技術展望

- 規制展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- ビジネスモデル別

- アグリゲーターからレストランへ

- レストラン・トゥ・コンシューマー

- サービスタイプ別

- プラットフォーム配信

- レストラン運営のデリバリー

- 決済手段別

- オンライン決済方式

- 代金引換方式

- プラットフォーム別

- モバイル/タブレット向けアプリケーション

- デスクトップ/Webポータル

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米諸国

- 南米

- ブラジル

- コロンビア

- チリ

- ペルー

- アルゼンチン

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ポーランド

- ベルギー

- スウェーデン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- その他のアジア太平洋諸国

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- Market Positioning Analysis

- 企業プロファイル

- Delivery Hero SE

- Meituan Dianping

- Uber Technologies Inc.

- DoorDash Inc.

- Just Eat Takeaway.com N.V.

- Grab Holdings Ltd.

- Delivery.com LLC

- Roofoods Ltd

- Bundl Technologies Pvt Ltd

- Eternal Limited

- Prosus

- Rappi Inc.

- DiDi Global Inc.

- Roppen Transportation Services Private Limited

- ChowNow Inc.

- GoPuff

- Domino's Pizza Inc.

- Bolt Technology OU

- Wonder Group, Inc.

- Sea Limited

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日