オンライン動画プラットフォーム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Online Video Platforms - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066547

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

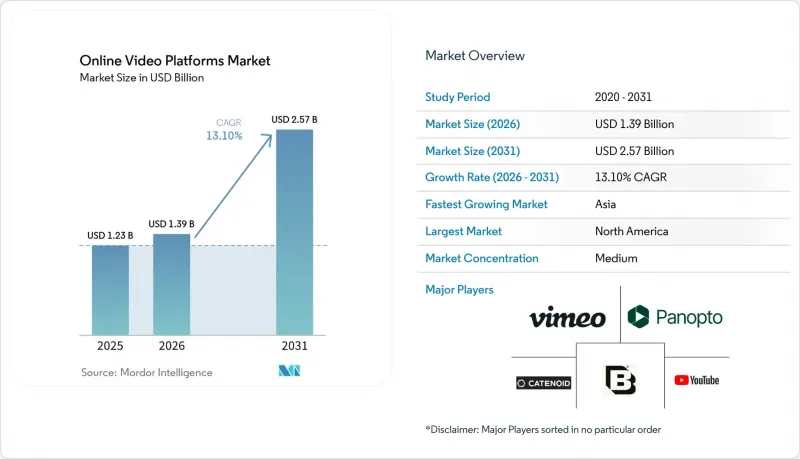

Mordor Intelligenceによると、2026年のオンライン動画プラットフォームの市場規模は13億9,000万米ドルと推定されており、2025年の12億3,000万米ドルから拡大し、2031年には25億7,000万米ドルに達すると予測されています。

2026年から2031年にかけては、CAGR 13.1%で成長すると見込まれています。

本レポートは、タイプ別(ライブストリーミング、動画コンテンツ管理、動画分析、UGCプラットフォーム、セルフサービス/DIY、SaaSプロフェッショナル)、コンポーネント別(ソリューション、サービス)、ストリーミングタイプ別(ライブ、VOD)、導入形態別(クラウド、オンプレミス、ハイブリッド)、エンドユーザー別(メディア・エンターテインメント、eラーニング、BFSIなど)、および地域別に分類されています。市場規模および予測は、金額(米ドル)ベースで提示されています。

世界のオンライン動画プラットフォーム市場の動向と洞察

プログラマティック広告が動画の収益化に革命をもたらしています

2025年現在、テレビおよび動画広告費の約60%がプログラマティック・バイイングによって支えられており、広告主とパブリッシャー間の取引が効率化されています。自動オークションはファーストパーティデータを統合し、コネクテッドTVやモバイルの広告枠全体におけるターゲティング精度を高めています。セルフサービスツールによりアクセスが拡大し、中小企業も世界のブランドと肩を並べて競争できるようになりました。その結果、コンテンツ所有者は営業チームを拡大することなく、追加収益を獲得できるようになりました。『ニューヨーク・タイムズ』紙は、2024年にプログラマティック動画を導入した後、30%の売上増を記録し、このモデルの拡張性を実証しました。

モバイルファーストの動画視聴がコンテンツ戦略を一新

視聴者の70%以上がスマートフォンでストリーミングコンテンツを視聴しており、多くの新興市場ではその割合が80%を超えています。パブリッシャー各社は、スクロール中心の行動様式に合わせて、縦型フォーマットや60秒未満のクリップを最適化しています。リワード型やインタラクティブなオーバーレイなど、モバイル中心の広告ユニットの導入により、完了率が向上し、ショートフォーム広告枠のCPMプレミアムが押し上げられています。2024年に縦型動画を推進した結果、BuzzFeedの収益が40%急増したといった収益化の成功事例が、より広範な導入を後押ししています。この動向は制作コストの削減にもつながり、コンテンツ配信頻度の向上や、よりきめ細かなオーディエンスのセグメンテーションを可能にしています。

コンテンツ配信コストが新興市場への拡大の課題となる

バックボーン容量の制限によりCDN料金が高騰し、アジアやラテンアメリカにおける広告収入型サービスの利益率が圧迫されています。5Gやエッジノードの導入により改善が見込まれますが、現在のコスト構造では、ARPUが先進地域に遅れをとっているフリーミアム戦略の展開が困難になっています。ベンダー各社は、帯域幅コストを抑えるため、ピアアシスト型配信やMedia over QUICの導入を試みています

セグメント分析

2025年、ライブストリーミングはオンライン動画プラットフォーム市場で47.35%のシェアを占め、エンターテインメント、スポーツ、企業イベントなど幅広い分野で普及していることが浮き彫りになりました。5Gによる遅延の低減と信頼性の向上に伴い、プラットフォーム各社はライブ動画をプレミアムなエンゲージメント手段として位置づけることが可能となり、その採用が拡大しました。このセグメントは、視聴者とのリアルタイムな交流を求めるブランドを引き続き惹きつけています。動画分析は、収益規模こそ小さいもの、CAGR17.8%で拡大しており、データ駆動型の最適化に向けた企業の支出増加を反映しています。物体検出、感情分析、コンテンツモデレーションを自動化するクラウドAPIの利用が可能になったことで、動画は意思決定支援資産へと変貌を遂げています。企業がエンゲージメント指標やコンバージョン率の向上を通じてROIを定量化するにつれ、分析予算もそれに応じて増加しており、オンライン動画プラットフォーム市場内の収益源をさらに多様化させています。

残りのカテゴリーであるユーザー生成コンテンツ(UGC)、DIYプラットフォーム、SaaSベースのプロフェッショナルスイートは、それぞれ異なるユーザー層を対象としていますが、同じ基盤インフラの恩恵を受けています。一般消費者向けのUGCアプリは、ソーシャルメディアでの拡散性やクリエイター向けツールを重視しているのに対し、プロフェッショナルスイートは、アセット管理やマルチCDNルーティングなどのワークフローを統合しています。これらのニッチ市場が総合的にプラットフォームの選択肢を広げ、競合の激しさを維持しています。

2025年には、ソリューションが収益の69.20%を占め、その主導役となったのは、高品質なストリーミングに不可欠な動画配信・流通ツールキットでした。マルチDRM保管庫や透かし処理などのセキュリティモジュールは、特にスタジオやスポーツリーグにおいて、配信パイプラインを補完する役割を果たしています。分析アドオンは、サブスクリプションやライセンシング収入の増加をもたらし、ベンダーが機能をバンドルするインセンティブとなっています。しかし、組織が設備投資(CAPEX)モデルから運営費(OPEX)モデルへと移行するにつれ、オンライン動画プラットフォームのサービス市場規模は急速に拡大しています。マネージドサービスはCAGR 14.5%を示しており、これは企業がエンコーディング、ローカライズ、24時間365日の監視を、規模の経済を活かした専門業者にアウトソーシングすることを好むためです。

ビデオスタックを複雑なIT環境に統合する際、プロフェッショナルサービスは依然として不可欠です。カスタムプレーヤーの開発、APIのオーケストレーション、コンプライアンス監査により、プラットフォームの展開が技術的要件と規制要件の両方を満たすことが保証されます。このコンサルティング層こそが、フルサービスベンダーと純粋なソフトウェアプロバイダーとの差別化要因となっています。

地域別分析

北米は、成熟したブロードバンド環境、高いARPU、およびコネクテッドTVデバイスの高い普及率に支えられ、2025年には世界全体の収益の34.72%を占めました。同地域のメディアバイヤーは、2025年にテレビと動画の合計予算の60%近くをデジタル動画に割り当てており、この動向がプラットフォームの収益源を拡大させています。クラウドプロバイダー、ソフトウェアベンダー、コンテンツクリエイターからなる強固なエコシステムが、AIを活用したパーソナライゼーションやインタラクティブなフォーマットを用いた迅速な実験を促進しています。

アジア太平洋地域はCAGR14.8%という最も速いペースで成長しており、2024年から2029年の間に162億米ドルの収益増加が見込まれています。この急成長は、スマートフォンの普及、データ通信料金の低下、および現地語コンテンツへの需要の高まりに起因しています。インドだけでも、地域言語のオリジナル作品やスポーツ中継権に支えられ、プレミアム動画の増分収益の4分の1以上を占めると予測されています。中国のプラットフォームは、スーパーアプリのエコシステムを活用して、サブスクリプションやマイクロトランザクションのクロスセルを行い、ユーザーの定着率を高めています。東南アジアでは、モバイルデータ通信のセットプランが、価格に敏感な消費者層におけるストリーミングサービスの初回利用を促進しています。

欧州は、企業での導入や規制による後押しにより、堅調な地位を維持しています。EUの「視聴覚メディアサービス指令」により、世界のプラットフォームは欧州のストーリーテリングへの投資が義務付けられており、その資金は地域のスタジオや雇用に還元されています。一方、ラテンアメリカでは、光ファイバーの展開が地方都市にまで及ぶにつれて成長が加速しており、ストリーミングの品質と広告在庫が向上しています。中東およびアフリカは依然として発展途上ですが、将来性は高いと言えます。4Gおよび5Gのカバー範囲の拡大に加え、若年層人口の増加が、文化的に関連性の高いコンテンツへの需要を支えています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 北米におけるプログラマティック広告の成長による迅速な収益化の機会

- アジアにおけるショートフォームモバイル動画の視聴急増

- 5Gの普及拡大が、超低遅延のライブストリーミングを可能にしています

- 欧州における研修および社内コミュニケーションのための動画の企業導入

- 視聴者のエンゲージメントを高める、クラウドネイティブのAI搭載動画分析

- 現地コンテンツ割当に関する規制の推進が、中東におけるプラットフォームへの投資を牽引しています

- 市場抑制要因

- 新興市場におけるCDNコストの高さが収益性を制約している

- 広告ブロッカーの普及が広告収入を減少させている

- デジタル著作権管理(DRM)規格のばらつきが、世界の流通を複雑にしている

- プラットフォーム運営におけるデータプライバシーコンプライアンスの負担増(GDPR、CPRA)

- 技術展望

- ポーターのファイブフォース分析

- マクロ経済要因が業界に与える影響の評価

- 投資分析

第5章 市場規模と成長予測

- タイプ別

- ライブストリーミング

- ビデオコンテンツ管理システム

- ビデオ分析

- ユーザー生成コンテンツ(UGC)プラットフォーム

- セルフサービス/DIYプラットフォーム

- SaaSベースのプロフェッショナル・プラットフォーム

- コンポーネント別

- ソリューション

- トランスコーディングおよび処理

- 動画配信および配信ネットワーク

- ビデオ分析およびエンゲージメント

- 映像セキュリティおよびDRM

- ビデオコンテンツ管理

- サービス

- プロフェッショナルサービス

- マネージドサービス

- ソリューション

- ストリーミング方式別

- ライブ

- ビデオ・オン・デマンド(VoD)

- 展開モード別

- クラウド

- オンプレミス

- ハイブリッド

- エンドユーザー別

- メディア・エンターテイメント

- eラーニングおよび教育

- BFSI

- 小売・Eコマース

- IT・通信

- ヘルスケア・ライフサイエンス

- 政府・公共部門

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- ペルー

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- ニュージーランド

- その他のアジア太平洋諸国

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- Strategic Developments

- Vendor Positioning Analysis

- 企業プロファイル

- Alphabet Inc.(YouTube LLC)

- Vimeo Inc.(IAC/InterActiveCorp)

- Brightcove Inc.

- IBM Corporation(IBM Video Streaming)

- Catenoid Inc.

- Kaltura Inc.

- Panopto Inc.

- Wistia Inc.

- JW Player(Longtail Ad Solutions Inc.)

- Vidyard(BuildScale Inc.)

- Mux Inc.

- Dacast Inc.

- Qumu Corporation

- Dailymotion

- Wowza Media Systems LLC

- MediaPlatform Inc.

- Muvi LLC

- SproutVideo LLC

- Cloudflare Stream

- Bitmovin Inc.

- Vbrick Systems Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日