アーバンエアモビリティ(UAM):市場シェア分析、業界動向と統計、成長予測(2026年~2040年)

Urban Air Mobility (UAM) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2040)

- 発行日

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066546

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

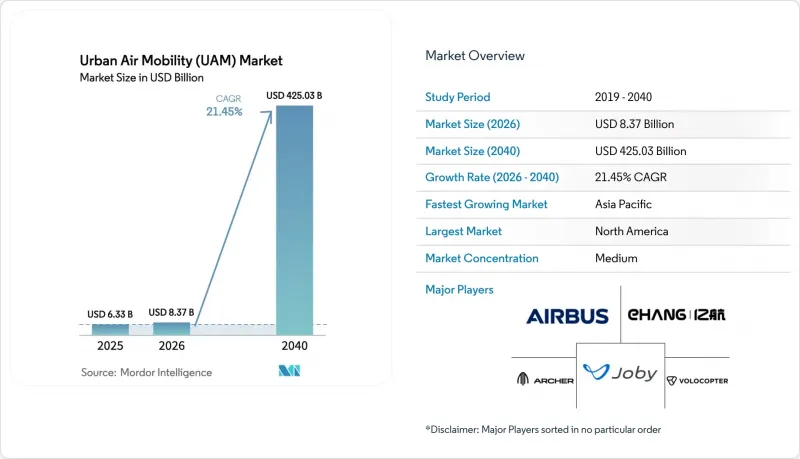

Mordor Intelligenceによると、アーバンエアモビリティ(UAM)の市場規模は、2025年の63億3,000万米ドルから2026年には83億7,000万米ドルへと拡大し、2040年までに4,250億3,000万米ドルに達すると予測されており、CAGRは119.34%と見込まれています。

本レポートは、車両タイプ(有人および自動運転)、航続距離(市内および都市間)、推進方式(完全電気式、ハイブリッド電気式、ガソリン式)、用途(乗客用エアタクシー、市内シャトルなど)、エンドユーザー(ライドシェア事業者など)、および地域(北米、欧州、アジア太平洋など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のアーバンエアモビリティ(UAM)市場の動向と洞察

バッテリーのエネルギー密度の急速な向上により、eVTOLの航続距離が150 kmを超えました

2024年には、全固体電池およびリチウム金属電池のエネルギー密度が400 Wh/kgを超え、eVTOLの巡航航続距離は150 kmを超え、迂回規則を満たす20%の予備容量を確保しました。[1]Joby Aviationは2025年に乗客4名を乗せて161 kmの飛行試験を実施し、ロサンゼルス~サンディエゴや東京~大阪といった都市間路線の実現可能性を実証しました。エネルギー密度の向上により、冷却装置の重量も軽減され、設計者は冗長制御システムを追加できるようになり、認証取得を迅速化できます。トヨタは現在、ジョビー社向けに高精度モジュールを製造しており、セルのばらつきを2%未満に抑えています。2028年までにエネルギー密度が500 Wh/kgに近づくと、島々を飛び回るルートや沖合プラットフォームへの物流が可能となり、アーバンエアモビリティ(UAM)市場は密集した都市中心部を超えて拡大することになります。

自動車グレードのサプライチェーンがeVTOLの単位コストを削減

自動車業界のティア1サプライヤーは、1分間のタクトタイム、自動化された樹脂転写成形、ジャストインタイムの物流を実現しており、これにより生産コストを30~40%削減しています。アーチャー社とステランティス社の提携は、手作業で製造されたプロトタイプの350万米ドルから、2026年までに1機あたり200万米ドルの価格を実現することを目指しています。ボッシュとZFは、EV用インバーターを航空機規格に適合させる取り組みを進めており、複数年にわたる大量発注の確約を得て、金型投資を安定化させています。複合材製胴体のサイクルタイムは72時間から8時間に短縮され、その結果、端材の発生率は3%未満に抑えられています。2027年までに、部品価値の60%が自動車業界のサプライヤーから供給される見込みであり、これによりアーバンエアモビリティ(UAM)市場全体の調達戦略が変革されるでしょう。

主要都市におけるバーティポートの許可取得の遅れ

都市計画委員会が歴史的建造物の景観線、ヘリコプター運航事業者からの異議申し立て、環境審査などを検討するため、自治体の手続きにより建設に18~36ヶ月の遅れが生じる可能性があります。ニューヨークのダウンタウン・バーティポートは、2026年の開業までに14回の公聴会を要しました。ロンドンでは2025年、景観への影響を懸念してテムズ川沿いの提案が却下されました。ロサンゼルスでは、住宅から1,500フィート以内の立地が制限されているため、バーティポートは工業用地に追いやられ、ドア・ツー・ドアの所要時間短縮効果が損なわれています。東京では、近隣所有者との騒音防止協定の締結が義務付けられており、その手続きには2年以上かかることがよくあります。対照的に、ドバイやNEOMでは6ヶ月未満で承認が迅速に進められており、この競争上の格差により、アーバンエアモビリティ(UAM)市場の初期収益が、従来のメガシティから他へシフトする可能性があります。

セグメント分析

自律型設計はCAGR112.25%で成長すると予測されていますが、一方、有人型構成は2026年のアーバンエアモビリティ(UAM)市場シェアの62.56%を占めました。Wisk社の「Generation 6」は、1万時間のシミュレーションデータに裏付けられ、2025年にFAAの型式認証審査に入った初の自律型旅客機となりました。EHang社の「EH216-S」は中国で生産認証を取得し、2025年までに4万回の事故ゼロ飛行を達成しました。

規制の整合性は依然として決定的な要因です。FAAのガイダンス案では、三重冗長制御が求められており、有人機と比較して12~18ヶ月の追加期間が必要となりますが、直接運用コストは有人機隊よりも約40%低く抑えられ、アーバンエアモビリティ(UAM)市場における長期的な収益性において、自律性が依然として中心的な役割を果たしています。自主的な安全報告ポータルや透明性の高い飛行データの共有を含む、一般市民の信頼を高めるための取り組みは、こうした措置の受け入れを加速させることを目的としています。

100 km未満の市内移動は、2026年の需要の59.71%を占めており、25~35分の飛行ブロックに対応し、20%の予備容量を備えたバッテリーによって支えられています。アーチャー社の「ミッドナイト」は、32kmの空港シャトル便に最適化されており、45分の車移動に代わる12分の移動を実現します。東京が鉄道ハブにバーティポートを設置する計画は、10分間隔の運行を可能にし、それによって固定費の償却を促進します。

都市間移動の成長は、ハイブリッドパワートレインと全固体電池にかかっています。Eve社は、タービン式レンジエクステンダーを用いて航続距離150kmを目指しており、地上移動に2時間以上かかるサンパウロ~カンピナス間の路線を実現します。低高度IFR航路に関する規制整備が進めば、アーバンエアモビリティ(UAM)市場における都市間移動の機会がさらに広がるでしょう。

地域別分析

2026年の市場価値において、北米が49.78%を占め、首位となりました。FAA(連邦航空局)の「先進航空モビリティ実施計画」により、8つの州にまたがる試験ルートが設定され、Joby社は2024年にパート135認証を取得することができました。民間開発業者は、ダラス、マイアミ、サンフランシスコのバーティポート建設に12億米ドルを割り当てています。一方、カナダ運輸省は、地域のアーバンエアモビリティ(UAM)市場に供給を行うEve社のオンタリオ州工場を承認しました。

アジア太平洋地域は、中国の140億米ドル規模の低高度経済基金や、2025年大阪万博に向けた日本の実証飛行に牽引され、2026年から2040年にかけてCAGR93.57%で成長すると予測されています。韓国の3億8,400万米ドル規模の「グランド・チャレンジ」は、ソウルのバーティポートに投資しており、インドの規制案では、デリーとアグラを結ぶ観光ルートが概説されています。

欧州では、EASA(欧州航空安全機関)によるSC-VTOL規則の統一化が追い風となっていますが、地域住民の懸念により、パリとミュンヘンでの商用サービス開始は2027年まで延期されました。中東では、ドバイがSkyports社に25年間の運営権を付与し、NEOMがVolocopter社製機100機を発注するなど、政府系ファンドの支援により市場が加速しています。ラテンアメリカの成長はブラジルを中心に展開しており、エンブラエルとEveの提携により、ANACの認可待ちの受注が2,900件に上っています。こうした地域ごとの動向が相まって、アーバンエアモビリティ(UAM)市場における需要の分布を形作っています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- バッテリーのエネルギー密度の急速な向上により、eVTOLの航続距離は150 kmを超えました

- 自動車グレードのサプライチェーンがeVTOLの単位コストを押し下げる

- バーティポートのPPP資金調達モデルがインフラ整備の進展を後押しします

- 規制上の「サンドボックス」枠組みにより、認証プロセスが加速されます

- メガハブの拡張に伴うプレミアム空港シャトル需要

- AI搭載UTMプラットフォームが、高密度空域での運航リスクを低減します

- 市場抑制要因

- 主要都市におけるバーティポートの許可手続きの遅れ

- 騒音および景観汚染に関する社会的受容の阻害要因

- 電池原材料価格の変動

- 完全自動運転実現前のパイロット不足というボトルネック

- バリューチェーン分析

- 規制展望

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 車両タイプ別

- 有人運転

- 自動運転

- 範囲別

- 市内(100 km未満)

- 都市間(100 km超)

- 推進タイプ別

- 完全電気

- ハイブリッド電気

- ガソリン

- 用途別

- 旅客エアタクシー

- 市内シャトル

- 救急医療サービス(EMS)

- 貨物・物流

- エンドユーザー別

- ライドシェア事業者

- 法人およびVIP顧客

- Eコマースおよび物流企業

- ヘルスケアプロバイダー

- 軍および政府機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 南米

- ブラジル

- その他の南米諸国

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Airbus SE

- Joby Aviation, Inc.

- Eve Holding, Inc.

- Volocopter GmbH(Diamond Aircraft Industries GmbH)

- Vertical Aerospace

- Archer Aviation Inc.

- BETA Technologies, Inc.

- Wisk Aero LLC

- Guangzhou EHang Intelligent Technology Co., Ltd.

- Supernal, LLC

- Textron, Inc.

- Jaunt Air Mobility LLC

- Pivotal Aero, LLC.

- Ascendance Flight Technologies S.A.S

- AutoFlight Co. Ltd.

- SkyDrive Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日