インドネシアの折りたたみカートン包装:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Indonesia Folding Carton Packaging - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 132 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066538

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

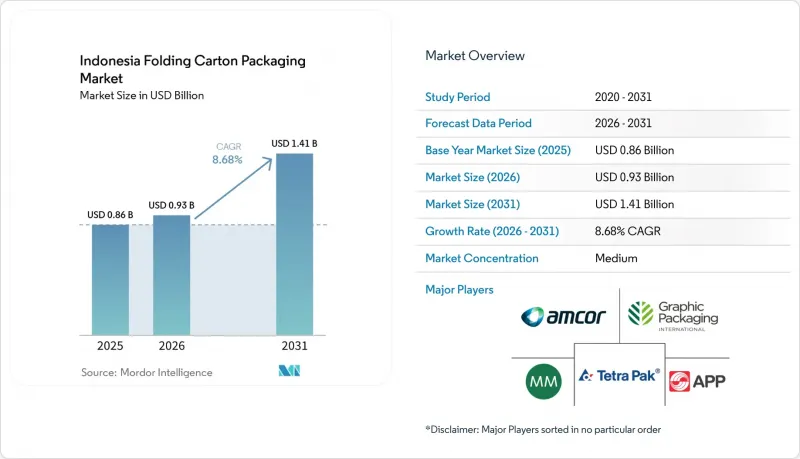

Mordor Intelligenceによると、インドネシアの折りたたみカートン包装市場の規模は2025年に8億6,000万米ドルと評価され、2031年までに14億1,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR8.68%で成長すると見込まれています。

本レポートは、素材タイプ(固形漂白硫酸パルプ、折りたたみボール紙、コート未漂白クラフト紙、ホワイトラインチップボードなど)、印刷技術(オフセット印刷、デジタル印刷など)、およびエンドユーザー産業(食品・飲料、パーソナルケア・化粧品、ヘルスケア・医薬品など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

インドネシアの折りたたみカートン包装市場の動向と洞察

急増するEコマースの普及が、出荷準備完了済み段ボール箱の需要を牽引

インドネシアの折りたたみカートン包装市場は、同国の大規模かつ依然として拡大を続けるデジタルコマース基盤から直接的な後押しを受けています。インドネシアのデジタル経済は2025年に1,000億米ドルに迫り、東南アジア最大規模を維持しています。2025年には、EコマースのGMV(総取引額)が710億米ドルに達し、2026年においても、主要大都市および地方都市の両方でオンライン取引活動が拡大し続けています。現在、段ボール箱は、輸送中の製品を保護する役割と、配送時や開封時のブランド露出面としての役割という、2つの役割を同時に果たしています。ライブストリーミングコマースは、2022年にはインドネシアのオンラインGMVの5%未満でしたが、2025年には約20%にまで拡大し、小ロット生産、バージョン管理、カメラ映えするパッケージングが、ブランドオーナーにとってこれまで以上に重要になっています。J&T;Express、JNE、SiCepatが扱う1日あたりの小包取扱量は300万個を超えているため、耐久性に優れた外装は、単なる二次包装上の懸念事項ではなく、製品体験の一部となっています。そのため、短納期でデジタル印刷され、小売店での販売に直ちに適したパッケージを提供できるコンバーターは、インドネシアの折りたたみカートン包装市場における新たな需要のより大きなシェアを獲得できる立場にあります。

食品安全規制の強化が紙製パッケージを後押し

インドネシアの折りたたみカートン包装市場は、食品接触用基材に対するコンプライアンス枠組みの強化によっても形作られています。インドネシア産業省は2025年1月24日、Permenperin第6/2025号を公布しました。これにより、食品の一次包装材料として使用される紙および板紙に対して、SNI 8218:2024の遵守が義務付けられ、2025年7月24日より施行されます。なお、施行日以前に製造または輸入された製品については、2026年7月24日までが移行期間となります。この規制は、食品の一次包装に使用される複数の紙・板紙グレードを対象としており、これにより、規格への準拠はもはや特殊な要件として扱われるのではなく、標準的な調達決定に直接結びつくことになりました。これと並行して、食品医薬品庁は2025年10月、紙や板紙を含む包装材料に対する具体的かつ包括的な移行限界値を定める、食品接触材料規制の改正案について、パブリックコメントを実施しました。この一連の措置は、認証、試験、トレーサビリティにすでに投資を行っている製紙会社や加工業者にとって有利に働きます。なぜなら、ブランドオーナーにとって、より安全なコンプライアンス達成の道筋が提供されるからです。コンプライアンスに準拠したFBBおよびSBSグレードへの移行を進める食品・飲料企業は、現在の要件を満たすだけでなく、将来の法執行リスクも低減できます。こうした動向により、インドネシアの折りたたみカートン包装市場において、紙を基材としたパッケージの地位はより確固たるものとなるでしょう。

古紙輸入政策の変動

インドネシアの折りたたみカートン包装市場は、国内の再生繊維の回収量が製紙工場の需要を単独で賄うには依然として不十分であるため、原材料調達リスクにさらされ続けています。紙の総輸入額は2024年に34億米ドルに達し、2025年には36億米ドルに達すると推定されています。一方、中国からの輸入増加を受け、インドネシアパルプ・紙協会は、デュプレックス紙および包装用紙のカテゴリーについて、アンチダンピング調査を要請しました。これにより、2つの方向から価格面での圧力が生じています。製紙工場は原材料の調達における不確実性に直面する一方で、現地の生産者も競争力のある輸入品の流入に対応しなければなりません。統合型企業は、調達規模が大きく、板紙の供給に対する管理力も強いため、この圧力をより効果的に管理することができます。一方、小規模な加工業者は、紙の投入コストにわずかな変動があっただけでも、見積価格や受注の採算性に即座に影響が及ぶため、より大きな影響を受けやすい状況にあります。現地の回収システムが拡大するまでは、この問題がインドネシアの折りたたみカートン包装市場にとって、繰り返し重荷となるでしょう。

セグメント分析

2025年、インドネシアの折りたたみカートン包装市場において、素材タイプ別で折り畳み用板紙(FBB)は37.48%のシェアを占めました。その主導的な地位は、特に食品、ヘルスケア、パーソナルケア用の段ボールにおいて、剛性、鮮明な印刷再現性、滑らかな表面が重要とされる用途に起因しています。これらのカテゴリーでは、外観と構造的な信頼性の両方が重視される傾向があり、それによりFBBは幅広いブランド用途において依然として重要な位置を占めています。APRILグループがケリンチ(Kerinci)板紙工場を稼働させたことで、国内の供給状況は改善しました。同社は23億米ドルを投資し、「BoardOne」および「SilverPak」ブランドの下で年間生産能力120万メートルトンを達成しました。この生産能力の増強により、現地の加工業者は高品質な板紙をより容易に入手できるようになり、高仕様の段ボール箱における輸入供給への依存度を低減するのに役立っています。

固形漂白硫酸パルプ(SBS)は、白さ、表面品質、鮮明なグラフィックが依然として仕様上の重要な要素であるヘルスケアおよび化粧品パッケージング分野において、プレミアムな役割を維持しています。多くの中堅ブランドオーナーが依然として視覚的な品質とコストを天秤にかけているため、その成長はより経済的なグレードよりも安定しています。インドネシアの折りたたみカートン包装市場において、コート未漂白クラフト(CUK)の市場規模は、2026年から2031年にかけてCAGR10.12%で拡大すると予測されており、最も成長の速い素材タイプとなる見込みです。CUKは、耐油性と強靭な構造を特徴としており、ファストフードのサービスパックやECの輸送用梱包、その他耐久性と適切な外観の両方が求められる用途で有用であることから、その需要が高まっています。APPグループが2025年5月に発売した「Sinar Vanda Hi-Brite C1S」は、92の白色度で10~20%高い歩留まりを実現しており、インドネシアの製紙メーカーがコスト管理を犠牲にすることなく、プレミアム板紙の需要に応える製品開発に引き続き投資していることを示しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- Eコマースの普及率の急上昇が、出荷準備完了済み段ボール箱の需要を牽引しています

- 食品安全規制の強化が紙製包装を後押し

- 中産階級の購買力の向上により、ブランド品への需要が刺激されています

- クイックサービスレストランの拡大とテイクアウト文化

- 小ロットのパーソナライゼーションにおけるデジタル印刷の導入

- 国内板紙生産に対する政府の奨励措置

- 市場抑制要因

- 古紙輸入政策の変動性

- コスト重視のセグメントにおけるフレキシブルプラスチックとの競合

- 使用済み段ボール箱の回収インフラの不足

- エネルギー価格の変動による変換コストの高騰

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 素材タイプ別

- 固形漂白硫酸パルプ

- 折りたたみボール紙

- コーティング済み未漂白クラフト紙

- ホワイトライン・チップボード

- その他の素材タイプ

- 印刷技術別

- リソグラフィ印刷

- フレキソ印刷

- デジタル印刷

- グラビア印刷

- その他の印刷技術

- エンドユーザー産業別

- 食品・飲料

- ヘルスケア/製薬

- パーソナルケア・コスメ

- 電気・電子機器

- 家庭用品・工業用品

- タバコ

- Eコマースおよび小売向けパッケージング

- その他のエンドユーザー産業

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- PT Graphic Packaging International Indonesia

- Mayr-Melnhof Karton AG

- PT. Indah Kiat Pulp & Paper Tbk

- PT. Pabrik Kertas Tjiwi Kimia Tbk

- PT. Amcor Flexibles Indonesia

- Asia Pulp & Paper(APP)Group

- PT. Primacipta Megah Abadi

- PT. Printec Perkasa

- PT. Kertas Basuki Rachmat Indonesia Tbk

- PT. Sinar Dunia Makmur

- PT. Wiraprint Packaging

- PT. Ultra Prima Abadi

- PT. Sopanusa Tissue and Packaging Saranasukses

- PT Impack Pratama Industri Tbk

- Tetra Pak International S.A.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 132 Pages

- 納期

- 2~3営業日