ソフトウェア定義広域ネットワーク:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Software-Defined Wide Area Network - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066528

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

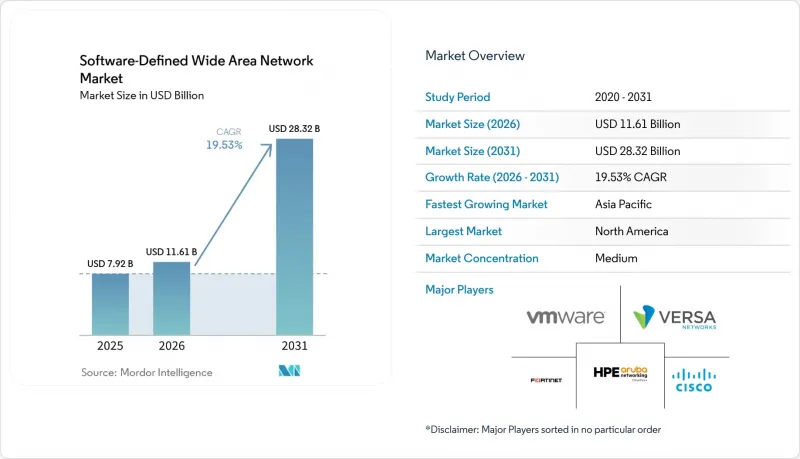

Mordor Intelligenceによると、ソフトウェア定義広域ネットワーク(SD-WAN)の市場規模は、2025年の79億2,000万米ドルから2026年には116億1,000万米ドルへと拡大し、2026年から2031年にかけてCAGR 19.53%で推移し、2031年には283億2,000万米ドルに達すると予測されています。

本レポートは、導入形態(オンプレミス、クラウド、ハイブリッド)、構成要素(ソリューションおよびサービス)、組織規模(大企業および中小企業)、エンドユーザー業界(医療、BFSI、小売・消費者向けサービス、製造、運輸・物流、IT・通信)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のソフトウェア定義広域ネットワーク(SD-WAN)市場の動向と洞察

クラウド中心のアプリケーションの爆発的増加

2025年までに、企業のワークロードの約65%がパブリッククラウドまたはハイブリッドクラウドプラットフォームに移行し、ハブ・アンド・スポーク型WANトポロジーの遅延問題が顕在化しました。SD-WANオーバーレイにより、支店拠点でのインターネットへの直接接続が可能となり、Microsoft 365、Dynamics 365、その他のSaaSスイートのアプリケーション応答時間が数秒短縮されました。SD-WANゲートウェイと統合されたAzure ExpressRouteポートは前年比43%増加しており、確定的なクラウド経路に対する需要の高まりを示しています。Amazon Web Services、Google Cloud、Oracle Cloudにまたがるマルチクラウド戦略により、動的な経路制御の必要性がさらに高まっています。企業からは、導入後にページの読み込み速度が最大40%向上したという報告があり、ネットワークパフォーマンスが競争上の差別化要因となっています。

ハイブリッド/リモートワークがもたらすWANの俊敏性

2025年には、週3日以上リモートで勤務する従業員の割合が38%で安定し、ハイブリッドワークが恒久的な運用モデルとして定着しました。統合型ファイアウォール、侵入防止機能、セキュアWebゲートウェイを備えたSD-WANプラットフォームは、本社から在宅オフィスに至るまで一貫したセキュリティ体制を確立します。シスコは、顧客が個別のツールを統一されたポリシーに統合した結果、2025年にMeraki SD-WANのサブスクリプション数が31%増加しました。ユーザーの身元、デバイスの状態、アプリケーションのコンテキストを継続的に検証するゼロトラスト・フレームワークは、特に厳格な遅延要件やコンプライアンス要件が求められる金融サービス業界において、その導入をさらに加速させています。

データプレーンのセキュリティとコントロールプレーンの攻撃対象領域

クラウドホスト型のSD-WANコントローラーはオーケストレーションを一元化するため、高価値な標的となります。2025年3月に米国サイバーセキュリティ・インフラセキュリティ庁(CISA)が発表した勧告では、侵害されたコントローラーがトラフィックの迂回、暗号化の無効化、あるいは悪意のある広告の挿入を行う可能性があると警告しました。Black Hatで実証された概念実証(PoC)攻撃では、設定ミスのあるAPIが攻撃者にトポロジーマップや鍵を付与してしまうことが明らかになりました。医療や防衛などの規制対象セクターでは、FedRAMPやHIPAAの監査結果が出るまで導入が鈍化しており、一方、導入企業ではコントロールプレーンのトラフィックをセグメント化し、多要素認証を義務付けているため、導入スケジュールが長期化しています。

セグメント別分析

2025年にはオンプレミス展開が最大のシェアを占め、SD-WAN市場の42.50%を占めました。規制の厳しい組織は、自社のデータセンター内に設置されたアプライアンスベースのコントロールプレーンを重視しており、これはGDPRやHIPAAの主権に関する規則に沿ったものです。一方、クラウド展開は、設備投資を回避しようとする中堅企業に牽引され、CAGR25.50%で拡大すると予測されています。クラウド導入におけるSD-WAN市場規模は、2026年の49億4,000万米ドルから2031年までに154億米ドルへと拡大すると予測されており、これは「消費型経済」への転換を浮き彫りにしています。

ハイブリッドアーキテクチャは、オンプレミスの主権とクラウドのスケーラビリティを融合させます。VMwareの報告によると、2025年の導入企業の58%がハイブリッド設計を選択しており、その理由として、パフォーマンスが重要なワークロードはオンプレミスに残しつつ、遠隔地の支店ではSaaSベースのオーケストレーションを活用していることが挙げられています[2]。SASEの統合が加速する中、クラウドネイティブのコントローラーがセキュリティサービスを組み込み、保守的な業界でさえもハイブリッド導入へと後押ししています。SD-WAN市場は、ハードウェアの所有権ではなく、導入の柔軟性が現在、アーキテクチャの決定を左右していることを繰り返し示しています。

2025年、ソリューションは仮想アプライアンス、永久ライセンス、オーケストレーションコンソールを含め、売上高シェアの54.60%を維持しました。しかし、統合ニーズの高まりにより、予算はサービスへとシフトしており、サービス分野はCAGR21.16%を記録すると予想されています。デロイトの調査によると、社内の専門知識が不足していることを背景に、企業の47%がSD-WAN運用を少なくとも一部アウトソーシングしていることが明らかになりました。

プロフェッショナルサービスには、アセスメント、設計、概念実証(PoC)が含まれます。一方、マネージドサービスでは、トランスポート、セキュリティ、モニタリングが予測可能な運用コスト(OPEX)として提供されます。アクセンチュアやタタ・コンサルタンシー・サービシズ(TCS)などのシステムインテグレーターは、現在、マルチベンダー対応のSD-WANセンター・オブ・エクセレンスを運営しており、オーバーレイへのロックインへの懸念を軽減しています。AIベースの分析技術が成熟するにつれ、サービスプロバイダーはポリシーの推奨を自動化することで差別化を図っており、SD-WAN市場がライフサイクルパートナーシップへと徐々にシフトする傾向を強めています。

地域別分析

北米は、クラウドの早期導入、豊富なブロードバンド環境、そして積極的なSASEの実証実験により、2025年の収益の41.20%を占めました。米国連邦通信委員会(FCC)の報告によると、2025年には企業拠点の92%がギガビットインターネットにアクセスしており、これによりオーバーレイネットワークが低コストの回線を統合し、MPLS並みの信頼性を実現することが可能になりました。ニューヨークやシャーロットの金融サービス拠点、ボストンやヒューストンの医療システム、シリコンバレーのテクノロジー・クラスターが相まって、統合されたネットワークセキュリティ・スタックへの需要を牽引しました。カナダの企業は広大な地理的分散という課題に直面している一方、米国国境沿いのメキシコの製造業者は、インダストリー4.0の取り組みを支援するためにSD-WANを活用しています。

アジア太平洋地域は、インドの12億米ドル規模の「デジタル・インディア」プログラム、中国のスマート製造推進、およびASEANの電子商取引ブームに後押しされ、2031年までにCAGR29.90%という最も急速な拡大を記録すると予測されています。日本、韓国、オーストラリアで展開が進むスタンドアロンの5Gコアネットワークは、SD-WANによるオーケストレーションと相乗効果を発揮するネットワークスライシングのパイロットプロジェクトを促進しています。インドネシアからベトナムに至る新興市場では、SD-WANを活用して高額なMPLSインフラを回避し、国境を越えたデジタル貿易を支援しています。

欧州の動向は、機密性の高いデータをオンプレミスに保持するハイブリッドアーキテクチャを推奨するGDPRのデータ居住要件によって形作られています。ドイツの自動車大手は工場とエンジニアリングセンターを連携させ、英国の銀行はSD-WANとゼロトラストを統合して、高価値な取引フローを保護しています。フランスとドイツの通信事業者は2025年、ネットワーク担当者が不足している中堅企業をターゲットに、バンドル型のマネージドサービスを開始しました。中東諸国、特にサウジアラビアやアラブ首長国連邦(UAE)の政府は、国家のデジタル戦略にSD-WANを組み込んでおり、一方、アフリカでは南アフリカとナイジェリアが導入を牽引しています。南米では、ブラジルとアルゼンチンが、eコマースやハイブリッドワークを維持するために、SD-WANオーバーレイを通じてフレームリレー環境を近代化しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- クラウド中心のアプリケーションの爆発的増加

- ハイブリッド/リモートワーク主導のWANの俊敏性

- MPLSのコスト削減と帯域幅の最適化

- 5GネットワークスライシングとSD-WANの融合

- AIを活用した自己修復型経路最適化

- ESG連動型・炭素排出量を考慮したルーティング需要

- 市場抑制要因

- データプレーンのセキュリティとコントロールプレーンの攻撃対象領域

- SD-WANアーキテクチャ人材の不足

- 独自オーバーレイによるロックインリスク

- CPEのサプライチェーンにおけるボトルネック

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因の影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 展開モード別

- 前提

- クラウド

- ハイブリッド

- コンポーネント別

- ソリューション

- サービス

- 組織規模別

- 大企業

- 中小企業

- エンドユーザー産業別

- ヘルスケア

- BFSI

- 小売・消費者向けサービス

- 製造業

- 輸送・ロジスティクス

- IT・通信

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Cisco Systems, Inc.

- Fortinet, Inc.

- VMware, Inc.

- Aryaka Networks, Inc.

- Versa Networks, Inc.

- Hewlett Packard Enterprise Company

- Nokia Corporation

- Huawei Technologies Co., Ltd.

- Tata Communications Limited

- Telefonaktiebolaget LM Ericsson

- Cato Networks Ltd.

- Palo Alto Networks, Inc.

- Silver Peak Systems, LLC

- Masergy Communications, Inc.

- Juniper Networks, Inc.

- Citrix Systems, Inc.

- Zscaler, Inc.

- Riverbed Technology, LLC

- Check Point Software Technologies Ltd.

- Barracuda Networks, Inc.

- AT&T Inc.(AT&T Business division)

- Telstra Corporation Limited

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日